Привилегированная акция (далее по тексту используется сокращение «ПА») - один из двух базовых видов акций. Отличается от обыкновенной акции правами и ограничениями, приобретаемыми и накладываемыми на ее владельца (акционера).

СОДЕРЖАНИЕ:

1. Акции, акционерное общество и акционерный капитал

2. Привилегированные акции, российское законодательство

3. Привилегированные акции, международный опыт

4. Модель дисконтирования дивидендов

5. Пассивный доход по привилегированным акциям Сбербанка

6. Парный трейдинг по акциям Сбербанка

Примечания и ссылки

Используемые сокращения

1. АКЦИИ, АКЦИОНЕРНОЕ ОБЩЕСТВО И АКЦИОНЕРНЫЙ КАПИТАЛ

Акция – ценная бумага (ЦБ), подтверждающая право ее собственника (акционера) на часть уставного (акционерного) капитала акционерного общества. Является долевой или паевой ЦБ. Другая группа бумаг по такой классификации – долговые ЦБ, в частности, облигации и векселя.

У истоков слова «акция», в трактовке ценной бумаги, лежит латинское «actio», означающее, в том числе, право на что-то. Право, которое может быть защищено, отстояно в суде. В немецком языке – Aktie, в нидерландском – Actie[1].

В английском языке прижились совсем иные слова – Share и Stock. Первое, кроме, как «акция», переводится, как «часть» или «доля». Второе имеет, в том числе, следующие переводы: «склад» и «запас». Stock неизменно фигурирует, когда говорят о фондовом рынке – Stock market или о фондовой бирже – New York Stock Exchange (NYSE), Нью-Йоркская фондовая биржа.

Акция возникает в процессе создания акционерного общества, компании (АО), или при акционировании уже действующей фирмы, не имеющей статус АО. Например, некорпоратизированного госпредприятия или общества с ограниченной ответственностью (ООО).

АО делятся на публичные и непубличные (частные). Публичные общества размещают акции через открытую подписку (допустим, биржевое IPO), непубличные делают размещение среди узкого, ограниченного круга инвесторов. В общем случае, бумаги непубличных компаний не могут торговаться на фондовой бирже.

Уставный фонд/капитал вновь создаваемого юрлица или уже имеющийся собственный капитал работающего предприятия, разделяется на определенное количество акций, имеющих свою номинальную стоимость. Сумма номиналов всех акций равна уставному капиталу компании. При выпуске акции продаются (распространяются) на первичном рынке. Дальнейшее их обращение происходит на вторичном биржевом или внебиржевом рынках.

Акция закрепляет за акционером три главных права:

1) На получение части прибыли АО по итогам отчетного периода (дивиденды).

2) На управление (участие в управлении) АО.

3) На часть имущества АО при его ликвидации, пропорциональную числу акций, находящихся у акционера на момент ликвидации.

И, конечно, собственник пакета акций может фиксировать прибыль или, увы, убыток, реализуя свой пакет на рынке (на бирже или вне биржи).

По набору прав и ограничений акции делятся на обыкновенные и привилегированные.

Обыкновенная акция (ОА) обеспечивает акционеру возможность участвовать в управлении акционерным обществом (обычно, через общее собрание акционеров, из расчета: одна акция – один голос, за исключением кумулятивного голосования[2]) и на дивиденды, при условии их начисления, исходя из чистой прибыли АО.

Привилегированные акции ограничивают (могут ограничивать) участие их владельца на управление компанией, но гарантируют ряд материальных преимуществ перед собственниками обыкновенных акций. А именно: гарантированные дивиденды и первоочередную (относительно владельцев ОА) реализацию права на имущество общества при его ликвидации.

2. ПРИВИЛЕГИРОВАННЫЕ АКЦИИ, РОССИЙСКОЕ ЗАКОНОДАТЕЛЬСТВО

Основные нормативные правовые акты, регулирующие выпуск и обращение акций в РФ – Федеральные законы от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг» (39-ФЗ) и от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» (208-ФЗ).

Согласно статье 2 Закона 39-ФЗ: «Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой».

Под эмиссионной ценной бумагой 39-ФЗ понимает ЦБ, размещаемые выпусками и дающие равные права собственникам бумаг внутри одного выпуска, независимо от даты приобретения бумаги. Ключевые ценные бумаги – акции и облигации всех типов относятся в России к эмиссионным ЦБ. Пример неэмиссионной бумаги – вексель.

Акция в РФ может быть только именной. Эмиссия акций на предъявителя запрещена. Формы выпуска акций – документарная и бездокументарная[3]. В соответствии с последней редакцией 208-ФЗ российские акционерные общества эмитируют только бездокументарные акции, право собственности на которые фиксируется на основании записи по счету депо (счету для учета ценных бумаг) их владельца[4]

Исходя из статьи 25 Закона 208-ФЗ, АО имеет возможность размещать нескольких типов привилегированных акций (ПА) с разными правами и ограничениями для акционеров.

208-ФЗ накладывает ряд требований на номиналы ПА и ОА:

1) Номинальная стоимость всех обыкновенных акций данного АО одна и та же.

2) Номинал ПА одного типа должен быть одинаковым.

3) Общий номинал всех ПА компании не должен превышать 25% ее уставного капитала.

4) Номинальная стоимость привилегированной акции не может быть меньше номинала обыкновенной акции.

Статья 32 Закона 208-ФЗ обязывает АО прописать в уставе размер дивиденда и/или стоимость, выплачиваемую при ликвидации акционерного общества (ликвидационную стоимость) для каждого типа привилегированных акций. Величина дивиденда и ликвидстоимость выражаются в абсолютной сумме в рублях или в процентах к номиналу ПА. Размер дивиденда по ПА считается определенным также в том случае, когда фиксируется его минимальная величина, в том числе в долях (процентах) от чистой прибыли АО на отчетную дату.

Закон 208-ФЗ предусматривает нижеприведенную классификацию привилегированных акций.

1) Кумулятивные ПА.

Привилегированные акции, невыплаченный или частично выплаченный дивиденд по которым накапливается и уплачивается не позднее, зафиксированной в уставе даты. Прочие акции относятся к некумулятивным.

2) ПА «с преимуществом в очередности получения дивидендов».

Привилегированные акции, дивиденды по которым выплачиваются в первоочередном порядке – перед уплатой дивидендов по ПА других типов и дивидендов по обыкновенным акциям.

3) Конвертируемые привилегированные акции.

Могут конвертироваться в ПА других типов или в обыкновенные акции по желанию их владельца и в срок, определенный в уставе акционерного общества.

Статья 32 Закона 208-ФЗ лишает права голоса собственников ПА на общем собрании акционеров (ОСА).

У запрета есть исключения, прописанные здесь же.

Акционеры, владельцы привилегированных акций допускаются к голосованию на ОСА в следующих случаях.

1) При реорганизации и ликвидации АО, при смене формы АО с публичной на непубличную, а также, в случае необходимости принятия единогласных решений всеми акционерами.

2) Когда в устав общества вносятся изменения и дополнения, ограничивающие интересы «привилегированных» акционеров, в частности уменьшающих размер дивиденда и/или ликвидстоимости ПА.

3) При решении вопросов о листинге/делистинге привилегированных акций.

4) Собственники ПА (кроме кумулятивных ПА) принимают полное, без ограничений, участие в ОСА, если на предыдущем собрании акционеров не было решено выплатить дивиденды по их привилегированным акциям или принято решение о неполной выплате. После проведения полных выплат по своим акциям, владельцы ПА утрачивают право голоса.

Собственники кумулятивных ПА получают аналогичное право при нарушении процедуры накопления и выплат по своим бумагам и теряют его, когда АО полностью с ними рассчитывается.

5) Наконец, акционерное общество может выпускать специальные типы привилегированных акций, для которых, в рамках действующего законодательства, отдельно прописаны право голоса их владельцев на общем собрании акционеров.

Зачем вникать в такие, казалось бы, скучные, правовые коллизии?

Это полезно для любого собственника ПА, будь то day-трейдер или стратегический инвестор. Каждый должен знать свои права относительно объекта собственности. Но данные знания приобретают ключевой характер для небольшого «пассивного» инвестора (см. ниже), формирующего портфель вложений на несколько лет, с расчетом, прежде всего, на дивидендный доход.

3. ПРИВИЛЕГИРОВАННЫЕ АКЦИИ, МЕЖДУНАРОДНЫЙ ОПЫТ

Деление акций на простые и привилегированные в полной мере присутствует и на зарубежных рынках. Что и не удивительно, Россия не могла не принять, давно устоявшиеся мировые стандарты, отечественный фондовый рынок полностью вписывается в глобальные рынки ценных бумаг. Безусловно, со своими национальными особенностями, частично изложенными выше.

В США обыкновенные акции принято называть common stocks, в других странах хождение получили термины ordinary share и voting share (голосующая акция)[5]. Права «обыкновенных» акционеров, в целом те же, что и у их российских «коллег».

Привилегированные акции в англоязычной финансовой среде именуются preferred stocks, preferred shares, preference shares или просто preferreds[6]. Отсюда – устойчивое русское сленговое в трейдинге слово «префы» для обозначения привилегированных акций.

По кредитным рейтингам префы занимают промежуточное место между обыкновенными акциями (ОА) и облигациями выбранного эмитента. Их рейтинг выше ОА, так как они имеют приоритет перед ними по выплате дивидендов, но ниже облигаций, поскольку финансовый поток по префам менее надежен, чем по долговым бумагам и при ликвидации компании владельцы ПА пропускают вперед любых кредиторов, включая облигационеров.

Иностранные префы обладают уже знакомыми нам по российскому рынку качествами: ограничением прав на управление АО, гарантированным дивидендом (большего размера, по сравнению с выплатами по common stocks), конвертируемостью, делением на кумулятивные и некумулятивные акции. Также собственники ПА имеют преимущество на получение доли имущества (денежной компенсации) при ликвидации компании перед владельцами обыкновенных акций.

Вместе с тем, международная практика подходит к теме ПА несколько шире российской. Для нее префы – гибридный финансовый инструмент, комбинация паевого и долгового участия инвестора в компании. «У них» ПА сочетают любой набор признаков, которыми не обладают обыкновенные акции, common stocks, предоставляют их собственникам широкую линейку дополнительных опций.

Например, существуют Exchangeable preferred stock – обмениваемые ПА. Их можно обменять на другие ценные бумаги (не путать подобный обмен с конвертацией префов).

Владельцы другого типа ПА – Participating preferred stock к стандартному дивиденду по префам получают дополнительные выплаты (бонус), при достижении компанией определенных финансовых показателей.

Обращаются ПА с правом выкупа – Putable preferred stock. Компания обязана их выкупать при наступлении обусловленных событий.

В 1993 году инвестиционный банк Goldman Sachs вывел на рынок композитный продукт MIPS[7], Monthly income preferred stock (ПА ежемесячного дохода), сочетающий привилегированную акцию и субординированный долг[8].

4. МОДЕЛЬ ДИСКОНТИРОВАНИЯ ДИВИДЕНДОВ

Дивидендные выплаты, наравне со стоимостным анализом, позволяют оценить справедливую стоимость акции. Для этого разработана Модель дисконтирования дивидендов, Dividend Discount Model, DDM. Наиболее популярный вариант DDM – Модель роста Гордона, Gordon growth model, GGM, представленная Майроном Дж. Гордоном и Эли Шапиро в 1956-59 гг.[9].

Суть DDM – вычисление текущей цены акции через дисконтирование ожидаемых дивидендных выплат.

Классической версией формулы DDM признается оценка стоимости акции, на основе будущих (через год, по итогам текущего года) дивидендов[10]:

P=D/(r-g)

где:

P – приведенная (дисконтированная) текущая цена акции;

D – дивиденд, ожидаемый в следующем году (по итогам текущего года);

r – ставка дисконтирования, требуемая норма доходности на вложенный капитал (англоязычный термин «the company's cost of capital equity»);

g – темп роста дивиденда за год.

Применение формулы DDM подразумевает регулярную (не одноразовую) выплату дивидендов компанией. В идеале – «вечную». При этом, норма доходности всегда должна быть больше темпа роста дивидендов, r>g, что экономически очевидно.

Высчитанная DDM-справедливая цена акции является дополнительным ориентиром для ее оценки через иные фундаментальные показатели работы компании и дальнейшего сравнения с текущей биржевой стоимостью.

Пример[10]

Дивиденд по акции по итогам предыдущего года D0=$1,8. Допустим, темп роста дивидендов g=5% в год. Тогда, по итогам текущего года (в следующем году), размер дивидендной выплаты составит D1=$1,8*(1+0,05)=$1,89. Предположим, что норма доходности r=7% годовых.

Имеем для справедливой цены акции по DDM:

P=$1,89/(0,07-0,05)=$94,5.

5. ПАССИВНЫЙ ДОХОД ПО ПРИВИЛЕГИРОВАННЫМ АКЦИЯМ СБЕРБАНКА

Инвестирование в привилегированные акции может быть рассмотрено, как один из вариантов получения пассивного дохода, наряду с банковским вкладом или купонной облигацией. Вместе с тем, в общем случае, ПА нельзя считать инструментом с фиксированной доходностью. Так, российский Закон 208-ФЗ допускает определение нижней границы размера дивиденда по префам. Окончательно, точные размеры дивидендов, в том числе и по ПА, принимаются на годовом общем собрании акционеров.

«Пассивное инвестирование»[11] в ПА ретроспективно разберем на примере префов Сбербанка.

Период анализа: 2007-17 гг. Начиная с 2007 года, номинал одной обыкновенной и одной привилегированной акции стал одинаковым (по 3 руб.), что делает исследование более корректным.

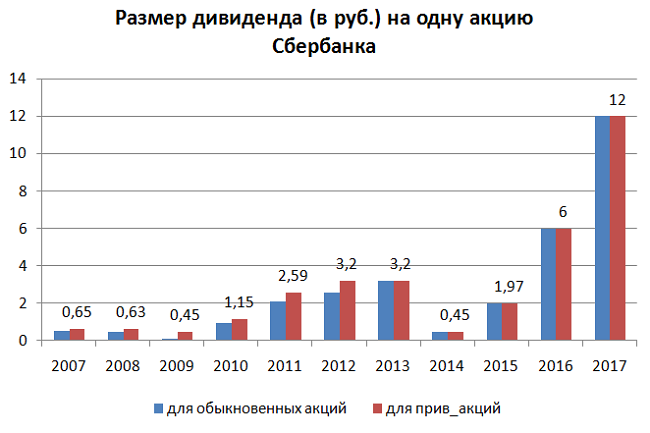

Динамика дивидендов Сбербанка с 2011 года:

источник[12]

За 2017 год прибыль банка на одну акцию составила 34,6 руб., на дивиденды Набсовет решил отправить 36,2% от чистой прибыли за год. Это дало возможность выплатить дивиденды в сумме 12 руб. на одну простую и столько же на одну привилегированную акцию.

П сравнению с 2011 годом, прибыль на одну акцию, а также часть прибыли, направляемой на выплаты дивидендов, выросли в 2,37 раза. Дивидендная политика банка на ближайшие годы весьма амбициозна. К 2020 году на выплату дивидендов прогнозируется направить 50% от чистой прибыли или 1 трлн руб.

Диаграмма выплат на одну обыкновенную (ОА) и одну привилегированную акцию (ПА) Сбербанка за 2007-17 отчетные годы имеет такой вид:

источник[13]

(здесь и в последующих двух рисунках, во избежание загромождения изображения, данные надписаны только для ПА)

За 11 лет анализируемого периода показатель вырос в 18,4 раза для ПА и в 23,5 раза для ОА. За 2017-ый, по сравнению с 2016-ым – вдвое.

Абсолютные цифры хороши, но они мало, что дают для оценки доходности пассивных вложений в бумаги Сбербанка.

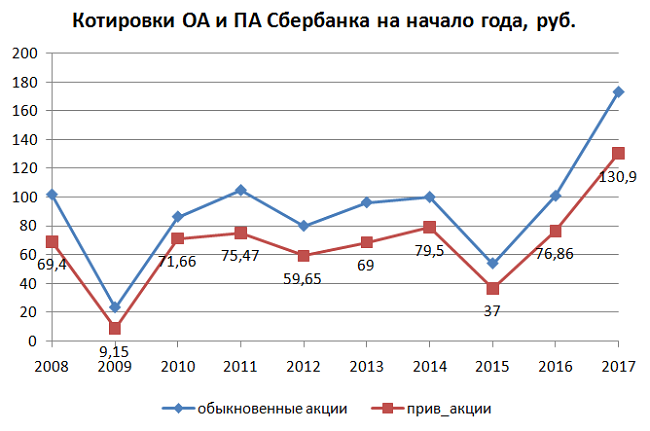

Для понимания, какова доходность полученного дивиденда относительно вложений в акцию Сбера (затрат на ее приобретение), рассмотрим вариант покупки бумаги в начале года (идеально – в его первый торговый день) и сохранение акции до начала следующего года. Когда на общем собрании акционеров объявят размер дивидендов и позднее выплатят его акционерам. Просто покупка – и сбережение в портфеле в расчете только на дивиденды. Никакой торговли, перевложений и пр.

График котировок инструмента на начало каждого года за период 2008-2017 гг.:

источник[14]

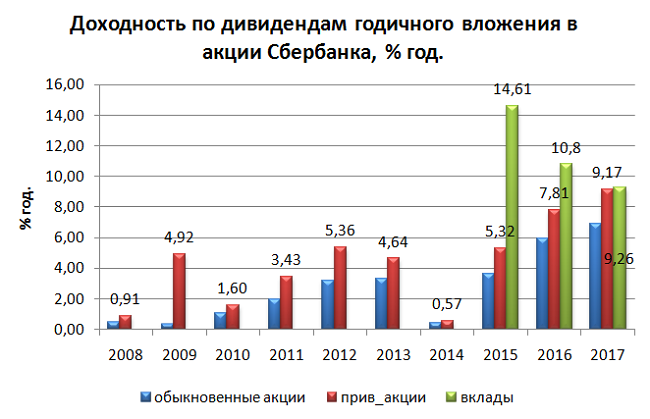

Взяв отношение размера дивиденда на одну акцию к ее котировке на начало отчетного года, за который данный дивиденд выплачивался, получим доходность вложения в акции Сбербанка сроком на год, в % годовых. Назовем ее «годичной доходностью» по акциям.

Динамику показателя иллюстрирует нижеприведенная диаграмма:

В период 2008-2015 гг. годичная доходность по префам Сбера не поднималась выше 5,36 % (2012 год). 2015-ый почти повторил уровень 12-го: 5,32%. Крайне сложным для акций Сбербанка, как и для всего фондового рынка РФ, стал 2014-ый год. Купив привилегированную акцию в первый торговый день 14-го по 79,5 руб., и удержав ее в портфеле до начала 15-го, акционер получил на нее дивиденд 45 коп. Итог, годичная доходность по префам за 2014-ый, всего 0,57%, по обыкновенным акциям и того меньше – 0,45% годовых.

С 2015 года наметился рост годичной доходности. За два года (2015-17) по префам Сбера она выросла в 1,72 раза: с 5,32% до 9,17% годовых.

Много это или мало?

Для ответа на вопрос полезно сравнить полученные цифры с уровнем доходности вкладов в российских банках. С мая 2015 года Банк России публикует базовый уровень доходности вкладов (БУДВ)[15]. Цель – отслеживать банки, предлагающие ставки по депозитам, превышающие (и особенно, существенно превышающие) показатель.

Для анализируемого периода доступно три числа. БУДВ за 2015-ый, 16-ый и 17-ый годы. В качестве ориентира, примем базовый уровень доходности рублевых вкладов сроком от 181 до 365 дней, действовавших в июне по упомянутых лет. На диаграмме БУДВ представлены зелеными столбиками.

В 2015 году уровень ставок по рублевым вкладам для населения был беспрецедентно высок – 14,61% годовых (в июне). Почти втрое выше годичной доходности по префам Сбербанка. В следующем, 2016-ом, разрыв существенно уменьшился: 10,8% против 7,81% годовых. А вот в 2017-ом, пассивный инвестор в привилегированные акции Сбера заработал уже почти столько же, сколько среднестатистический российский вкладчик. Годичная доходность по префам – 9,17%, по годичным вкладам – 9,26% годовых.

Правда, нельзя не отметить, что речь идет о доходе (прибыли) инвестора/вкладчика до налогообложения. Налоговые ставки ставят их совсем не в равное положение. Здесь преимущество на стороне вкладчика.

НДФЛ (налог с доходов физических лиц) по вкладам насчитывается на вклады, ставка по которым превышает учетную ставку Банка России, увеличенную на 5% годовых[16]. На дату написания материала: 7,75%+5%=12,75% годовых. Более того, весь сложный 2015-ый год действовала налоговая льгота, согласно которой от налогов освобождались депозиты физлиц по ставкам до 18,25% годовых. Понятно, что и тогда и сейчас, вклады физлиц от налогов фактически освобождены.

По НДФЛ от операций с ценными бумагами, включая НДФЛ на дивиденды, ситуация иная. До 01.01.2015 г. они облагались по ставке 9%, сейчас – 13%.

С другой стороны, префы, как и обыкновенные акции, имеют мощный ресурс нефиксированного дохода, абсолютно недостижимый на депозитном рынке. За 2015-ый курсовая стоимость ПА прибавила более, чем на 100%, с 37 руб. до 77 руб. за акцию, за 2016-ый – на 70%, с 77 до 131 руб. По сравнению с этими цифрами (даже после налогообложения) 14% годовых по вкладам впечатляют очень мало.

Привилегированные акции таких голубых фишек, как российский Сбербанк – вполне достойный объект для внимания пассивного инвестора.

Неплохой безрисковый дивидендный доход, на уровне средних депозитных ставок, может быть подкреплен существенной курсовой прибылью. В том случае, если тренд идет против инвестора в префы, есть вариант «отсидеться в бумагах» до лучших времен, получая ежегодные дивидендные выплаты и используя бумаги в качестве залогового обеспечения для привлечения кредитных ресурсов или ценных бумаг под иные операции.

6. ПАРНЫЙ ТРЕЙДИНГ ПО АКЦИЯМ СБЕРБАНКА

Обыкновенная и привилегированная акции – идеальные объекты для парного трейдинга. ОА и ПА не просто бумаги одного сектора, отрасли или индексной корзины, они ЦБ одного и того же эмитента, и обречены на корреляцию самой высокой степени.

Простейшие возможности парного трейдинга по префам и обыкновенным акциям также проиллюстрируем на бумагах российского Сбербанка.

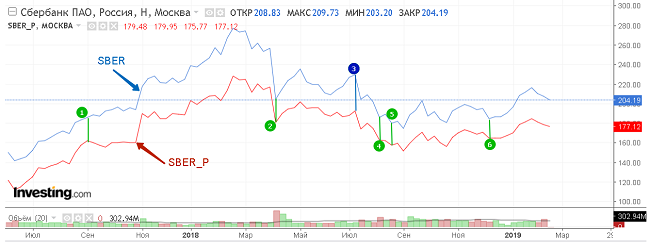

В качестве периода возьмем вторую половину 2017-го и полный 2018-ый год.

источник[17]

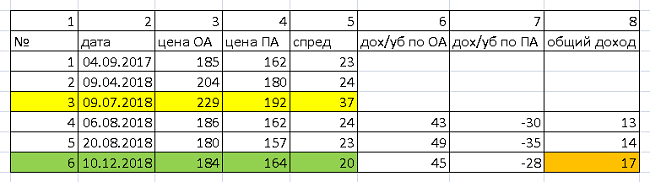

При беглом взгляде на график, очевидно, что спред между инструментами совсем не нулевой, поэтому оттолкнуться надо от его минимальных значений. Простейший визуальный анализ дает приблизительную оценку минимума спреда между ПА и ОА Сбера в размере, чуть более 20 руб. Он достигается, по крайней мере, в точке 1 (04.09.2017) – около 23 руб. и в точке 2 (09.04.2018) – 24 руб.

Существенное расхождение спреда от наименьших величин, а именно в 1,6 раза, до 37 руб. достигается, например, в точке 3 графика (09.07.2018). Это дата может быть выбрана для открытия короткой позиции по более дорогой, обыкновенной акции и длинной – по менее дорогой, привилегированной. То есть, продаем ОА по 229 руб. и покупаем ПА по 192 руб. Котировки взяты на закрытии дня 09.07.18, без копеек.

Купив такой спред, ждем его сужения до отмеченных минимальных значений в 20 с небольшим рублей, для закрытия позиций.

Тренды акций Сбербанка не один раз предоставят искомый шанс на рассматриваемом интервале. По крайней мере, дважды в августе 2018 г., 6 и 20 числа – спред по 24 руб. и 23 руб. соответственно. Еще лучше ситуация выглядит в конце года, 10 декабря, спред = 20 руб.

Результаты парного трейдинга по упомянутым датам и позициям сведены в таблицу:

Пояснения к таблице

Колонка 1 – номера точек, отмеченных на графике.

Колонка 2 – соответствующие им даты.

Колонки 3 и 4 – цены обыкновенных (ОА) и привилегированных акций (ПА) Сбербанка на конец дня по датам колонки 2, приведены в рублях без копеек.

Колонка 5 – спред между ценами акций (колонки 3 и 4), в рублях.

Колонки 6 и 7 – торговые результаты (в руб. на одну акцию) от закрытия позиций по ОА (6) и ПА (7) в точках 4, 5 и 6.

Колонка 8 – итоговый финансовый результат (в руб. на одну пару акций) от парного трейдинга по точкам 4, 5 и 6.

Желтой заливкой выделяем дату и цены открытия позиций в паре, зеленым – закрытия. Максимальная прибыль в 17 рублей на одну пару акций достигается 10 декабря 2018 г., оранжевая заливка.

- ↑ «Акция (финансы)», Википедия.

- ↑ Кумулятивное голосование — вид голосования при одновременном выборе группы лиц в органы управления компаний (советы, комитеты). При кумулятивном голосовании число голосов, принадлежащих одному голосующему, умножается на число мест в избираемом органе управления. (Википедия)

- ↑ Под документарной ценной бумагой обычно понимается ЦБ, право собственности на которую устанавливается сертификатом, выпущенном в бумажном виде. В отличие от бездокументарной ценной бумаги (ЦБ в электронном виде), право собственности на которую фиксируется записью по счету депо.

- ↑ Закон 39-ФЗ предусматривает учет бездокументарных ЦБ и на основании записи в реестре владельцев ценных бумаг, для бумаг, не депонированных в депозитарии. Но в настоящее время такая форма обращения ЦБ относительно редка, а для биржевого интернет-трейдинга полностью отсутствует.

- ↑ «Common stock», Wikipedia.

- ↑ «Preferred stock», Wikipedia.

- ↑«Monthly income preferred stock», Wikipedia.

- ↑ Cубординированный долг/кредит – форма займа, имеющая более низкую очередность погашения, по сравнению с другими долгами. (Wikipedia)

- ↑ «Dividend discount model», Wikipedia.

- ↑ «Dividend discount model - DDM», J. Chen, 2018, Investopedia.

- ↑ Под «пассивным инвестированием» в статье понимается инвестирование с целью получения пассивного дохода. Пассивный доход –доход, не зависящий от ежедневной деятельности. К таковым относят проценты на вклады, дивиденды. (Википедия)

- ↑ Годовой отчет ПАО «Сбербанк России» за 2017 г.

- ↑ https://www.sberbank.com

- ↑https://www.moex.com

- ↑http://www.cbr.ru/analytics/ibudv/budv/

- ↑Налоговый кодекс РФ (часть 2) от 05.08.2000 г. № 117-ФЗ, статья 214.2.

- ↑https://ru.investing.com

ПА – привилегированная акция (во множественном числе может применяться слово «префы»)

ОА – обыкновенная акция

ЦБ – ценная бумага

АО – акционерная общество, акционерная компания

ОСА – общее собрание акционеров АО

DDM – Dividend Discount Model, модель дисконтирования дивидендов

БУДВ – базовый уровень доходности вкладов (от Центробанка РФ)

НДФЛ – налог с доходов физических лиц (в РФ)

39-ФЗ (Закон 39-ФЗ) – Федеральный закон РФ от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг»

208-ФЗ (Закон 208-ФЗ) – Федеральный закон РФ от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»