Статья продолжает публикации на тему опционов рубрики «Финансовые инструменты»: «Производные финансовые инструменты (деривативы). Введение» (раздел «Опционы») и «Опцион, основы. Московская Биржа».

В доступном виде и максимально подробно, пошагово, дано описание базовых опционных стратегий. В процессе изложения широко использованы простые теоретические примеры и графики.

СОДЕРЖАНИЕ:

Введение

1.Ординарный опцион

1.1. Покупка колла (опциона на покупку)

1.2. Продажа колла

1.3. Покупка пута (опциона на продажу)

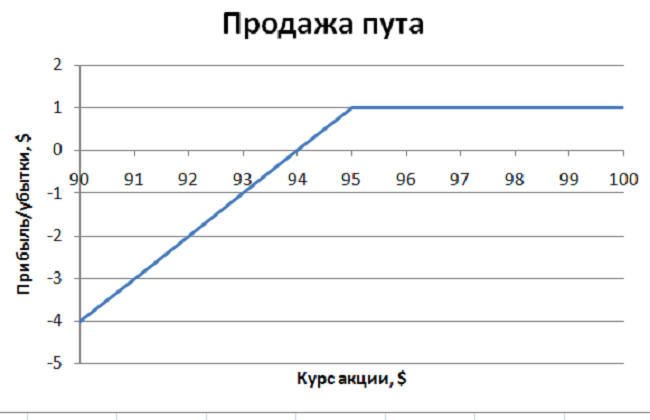

1.4. Продажа пута

2. Покупка стрэддла

3. Продажа стрэддла

4. Покупка стрэнгла

5. Продажа стрэнгла

6. Вертикальный спред на повышение

7. Вертикальный спред на понижение

Примечания и ссылки

Используемые сокращения

ВВЕДЕНИЕ

Природа опционов, как производных финансовых инструментов, позволяет выстраивать разнообразные торговые стратегии, с учетом тенденций на рынке базового актива (БА), и не входя в него.

С одной стороны, покупатель срочного контракта получает право, но не обязанность, на «покупку/продажу БА», а точнее на начисление маржи, обусловленной соотношением страйка опциона и цены базового актива в момент предъявления опциона к погашению (экспирации). При этом, он несет расходы в виде премии (цены) опциона, отражающиеся на его конечных прибыли или убытках.

С другой стороны, продавец опциона зарабатывает премию за свои обязательства по деривативу. Она сразу идет в его доход, улучшая итоговый финансовый результат.

Искусство сторон заключается в том, что покупатель должен выйти в позицию «in the money» («в деньги») и отбить расходы по премии, а продавец не дать ему это сделать и сохранить свой доход (премию) нетронутым. Говорят: «Защитить опционный уровень/барьер».

Для понимания ситуации по ниже приведенным схемам, необходимо отметить следующее. Когда будет сказано: «Владелец опциона покупает или продает базовый актив, в соответствии со своим правом», то понимать надо так. Собственник американского опциона предъявляет его к погашению (активирует) в любой день обращения контракта, а владелец европейского опциона делает это в последнюю дату обращения дериватива, согласно условиям выпуска. По умолчанию, в целях наглядности, речь пойдет об американских опционах.

Далее, по тексту, доход и прибыль – синонимы, в равной степени обозначающие положительный финрезультат. Аналогично, в одно понятие объединены расходы, затраты и убытки.

Термины «контракт», «срочный контракт», «дериватив» обозначают в статье, прежде всего, опцион / опционный контракт. Трейдер, торговец, «игрок» – участник биржевого рынка опционов.

Под активацией, «включением», вводом в действие опциона понимается ситуация, когда курс БА выше страйка для колла или страйк выше курса БА для пута, т.е. когда опцион в позиции «in the money», даже если премия корректирует финрезультат в минус.

Под базовым активом в статье речь идет об акции (пакете акций), цены выражены в долларах США.

Прежде всего, разберем возможности, предоставляемые трейдеру купленным или проданным опционом, в единственном числе, без каких-либо надстроек.

Для унификации положим, что страйк (цена исполнения) для каждого ординарного опциона равна $95, премия (стоимость контракта) - $1.

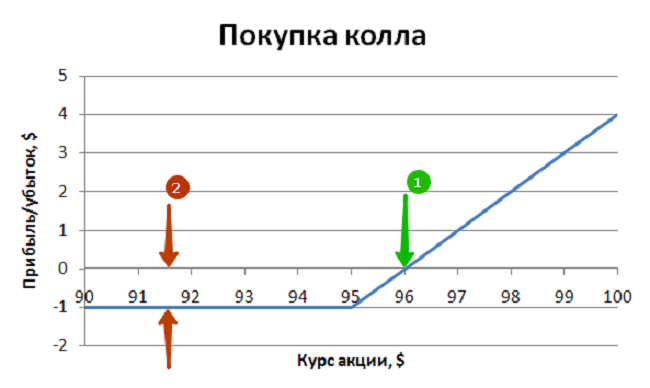

1.1. Покупка колла (опциона на покупку)

Трейдер получает право (не обязанность) купить бумагу по $95, уплатив за это доллар.

Что произойдет с его прибылью/убытками при движении курса акций снизу вверх, через отметку $95?

1 – точка безубыточности ($95) 2 – премия ($1)

До страйка торговец не активирует контракт, так как вправе купить по рынку выгоднее страйк-цены. Расход – в размере премии (одного доллара). Начиная с $95, дериватив входит в состояние «in the money» и опцион включается.

От 95 до 96 долларов игрок, по-прежнему, фиксирует убыток, обусловленный затратами на выплаченную премию. Курс $96 – точка безубыточности. Нет ни дохода, ни убытка. Далее – прибыль, чем дальше, тем выше.

Расчет при покупке опциона – рост котировок. Все, как при открытии лонга (длинной позиции). Если прогноз оправдается, трейдер может получить неограниченную прибыль. Убыток ограничен премией.

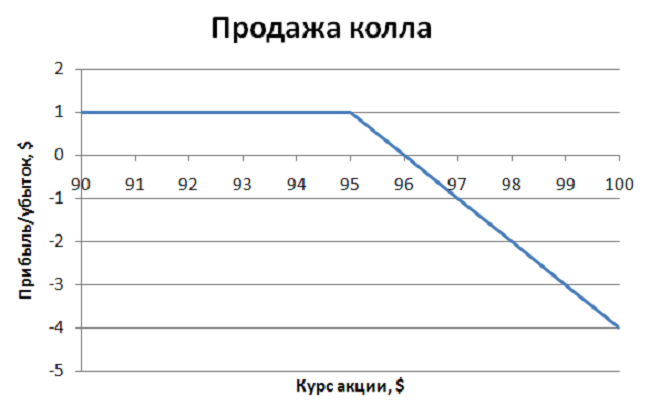

Трейдер обязуется продать бумагу по $95, получив за это доллар премии. Контрагент (покупатель колла) приобрел за этот доллар право на покупку акции по страйку

До уровня в 95 долларов покупатель не будет реализовать право покупки акции, рынок идет ниже. Он начнет это делать при цене $95. До страйка у продавца колла – доход, равный премии.

После прохождения отметки в 95 долларов, он начинает снижаться и уходит в 0 при $96, В случае дальнейшего повышения цены, праздник уже на «улице» контрагента, покупателя колла.

Продажа колла куда рискованнее его покупки. Потенциальная прибыль зажата размером полученной премии. Убыток – неограниченный. Нужно иметь веские основания, что тренд не уйдет вниз, после того, как курс превысит точку безубыточности. И железные нервы. Трейдер решивший продавать колл, защищает опционный уровень, равный страйку.

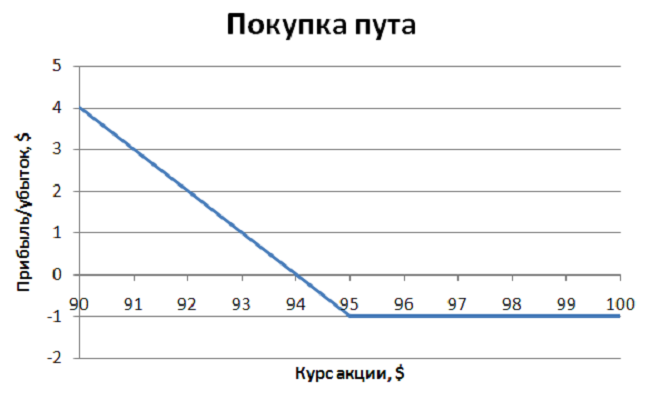

1.3. Покупка пута (опциона на продажу)

Простейший опционный прием сыграть на понижение – купить пут. Пут дает право продать БА по страйк-цене.

Пробежимся по курсовой шкале глазами владельца пута.

На ценах ниже страйка трейдер фиксирует прибыль. Благодаря путу, он может продать выше рынка. В точке $94 его доходы обнуляются – продавая по страйку ($95) и учитывая доллар премии, он ничего не зарабатывает. Начиная с $95, торговец выходит на постоянный убыток в один доллар (премия).

Трейдер обязуется купить акцию по $95, получив за это доллар премии. Контрагент (покупатель пута) приобрел за этот доллар право на продажу бумаги по страйку.

Контрагент реализует свое право на котировках ниже страйка, трейдер терпит убытки, которые уменьшаются при приближении к $95. На уровне $94 – точка безубыточности, далее – постоянный доход в виде премии.

Смысл продажи пута – защита опционного барьера снизу, в отличие от продажи колла. Продавец пута рассчитывает, что курс не уйдет ниже страйка и он сохранит полученную премию.

Как и продажа колла, продажа пута – операция с высоким риском. Прибыль ограничена, убытки, увы, нет.

В ординарных опционах прибыли/убытки покупателя контракта зеркально отражены убытками/прибылями продавца дериватива.

Конструкции с покупкой/продажей двух опционов относят к категории двойных опционов.

Начинаем со стратегии стрэддла. Английское слово Straddle имеет несколько переводов, метко определяющих суть метода: «двойная игра», «двойственная политика» или «захватить цель в вилку».

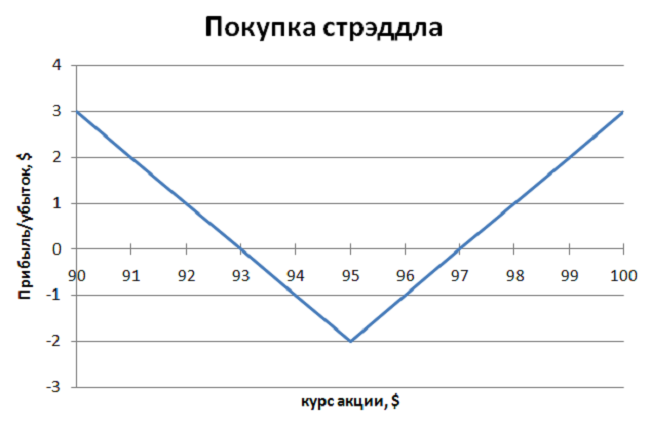

Существует стрэддл на покупку и на продажу. Стрээдл на покупку заключается в одновременной покупке двух опционов: колла (на покупку) и пута (на продажу) с одним страйком.

Предположим, трейдер покупает колл и пут на одну и ту же акцию (пакет акций) со страйком в $95. Он имеет право на покупку акции по 95 долларов и на продажу бумаги по такой же цене. Для простоты, примем размер премии одинаковым для каждого опциона и равным $1.

Что случится при движении курса акции снизу вверх, например, от 90 до 100 долларов?

Зависимость прибыли игрока от стоимости ценной бумаги представлена на рисунке.

Для удобства, разобьем шкалу цены инструмента на три интервала.

1) Интервал 1: от $90 (и ниже) до $93.

Торговец не вводит колл со страйком $95, в этом нет смысла, акция котируется ниже. По коллу – только расход в один доллар (премия).

Другая ситуация с путом со страйком $95 – данный ценовой диапазон подходит для его активации и фиксации прибыли. Она будет равна разнице между страйком, уменьшенным на премию, и текущим курсом.

Общий доход по стрэддлу – доход по путу минус премия по коллу. Он максимален на минимальном курсе и переходит в ноль на цене в $93. Действительно,

($95-$1)-$93-$1=0.

Таким образом, интервал 1 – зона прибыли.

2) Интервал 2: от $93 до $97.

Включает два подинтервала: от $93 до $95 и от $95 до $97.

На первом, по-прежнему, работает только пут, колл «молчит». На втором – ситуация меняется на противоположную.

Доход по первому подинтервалу рассчитывается аналогично интервалу 1. На $93 – ноль (см. выше), на $94 – минус один доллар.

В точке страйка ($95) «молчат» оба опциона. В ней убыток максимален по схеме – минус два доллара, сумма обеих премии. При $95 происходит перелом графика и ломаная разворачивается вверх.

На втором подинтервале работает уже только колл, пут отключается. Общий доход по сделке вычисляется, как прибыль по коллу минус премия по путу. Колл-прибыль равна разнице между текущим курсом и страйком, увеличенным на премию ($1). Для курса в $96 имеем общий доход – минус доллар, на $97 – ноль. Действительно,

$97-($95+ $1)-$1=0.

Вывод: интервал 2 – зона убытка, с максимумом в 2 доллара (сумма обеих премий) в точке страйка.

3) Интервал 3: выше $97.

Вычисление общего дохода владельца стрэддла аналогично второму подинтервалу интервала 2. В точке $97 – ноль, далее чем выше курс, тем выше прибыль.

Стратегия покупки стрэддла применяется, когда трейдер ожидает сильные движения цены в сторону от страйка. При удачном выборе страйка, покупка стрэддлла дает возможность заработать неограниченную прибыль и ограничить убытки.

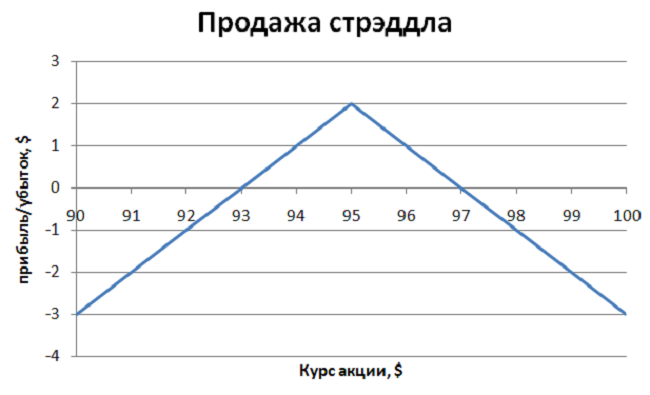

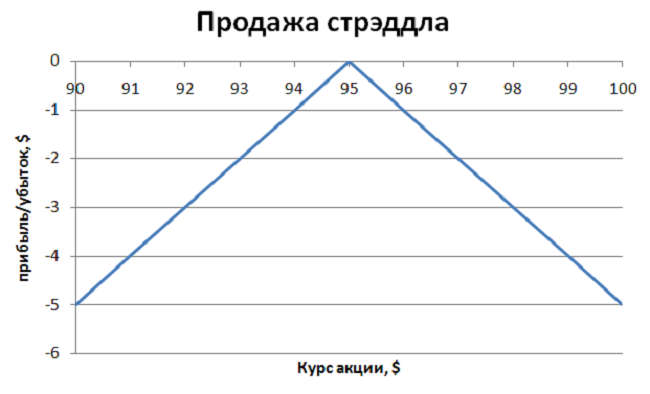

Стрээдл на продажу – одновременная продажа двух опционов колла (на покупку) и пута (на продажу) с одним страйком.

Допустим, что трейдер продает и колл, и пут на одну и ту же акцию (пакет акций) с тем же страйком в $95. Премия также одинакова для каждого для каждого опциона и равна по $1.

Вновь изучим ситуацию при движении курса акции от 90 до 100 долларов.

Теперь картинка выглядит так:

Снова выделяем три интервала цены инструмента. Они те же самые.

1) Интервал 1: от $90 (и ниже) до $93.

Теперь покупателем опционов является контрагент трейдера и уже он выполняет или не выполняет действия с контрактами, описанные в стрэддле на покупку.

В интервале 1 он не вводит в действие колл, но активирует пут. Базовый доход трейдера, продавца опционов – суммарная премия, т.е. два доллара. В текущем интервале он уменьшается за счет убытка по погашению пута. Рассчитывается, как разница между текущим курсом и страйком в $95.

Общий убыток по стрэддлу максимален на низких курсах и выходит в ноль на границе интервала в точке $93. Действительно, $2+($93- $95)=0

Интервал 1 – зона убытков.

2) Интервал 2: от $93 до $97.

Как и для стрэддла на покупку включает два подинтервала: от $93 до $95 и от $95 до $97.

На первом «включенным» продолжает быть только пут покупателя. На втором, он «выключается» и активируется колл.

Доход по первому подинтервалу рассчитывается, также, как и по интервалу 1. На $93 – ноль (см. выше), на $94 – плюс один доллар.

В точке страйка ($95) «замолкают» оба опциона, что крайне приятно для продавца контрактов. На страйке он имеет максимальный доход, равный двум долларам (двум премиям) и восходящая тенденция по прибыли сламывается в нисходящую.

На втором подинтервале соперник нашего трейдера отключает пут и включает колл. Общий доход по стрэдллу определяется, как суммарная премия минус убыток по коллу, равный разнице между страйком и текущим курсом. При $96 уходим в один доллар, для $97 – в ноль. Действительно, $2+($95- $97)=0

Заключение: интервал 2 – зона прибыли, с максимумом в 2 доллара (сумма обеих премий) в точке страйка.

3) Интервал 3: свыше $97.

Алгоритм расчета общего дохода продавца стрэддла совпадает с процедурой по второму подинтервалу интервала 2. В точке $97 – ноль, далее чем выше курс, тем больше убытки.

Трейдер использует стратегию продажи стрэддла, когда рассчитывает на то, что цена будет двигаться в коридоре с центром в страйке. Ширины коридора равна удвоенной сумме премий. Прибыль ограничена суммарной премией, убытки могут быть сколько угодно велики.

В силу особенности картинки, вполне понятны и другие, более игривые, варианты перевода Straddle – «сидеть верхом» или «расставить ноги».

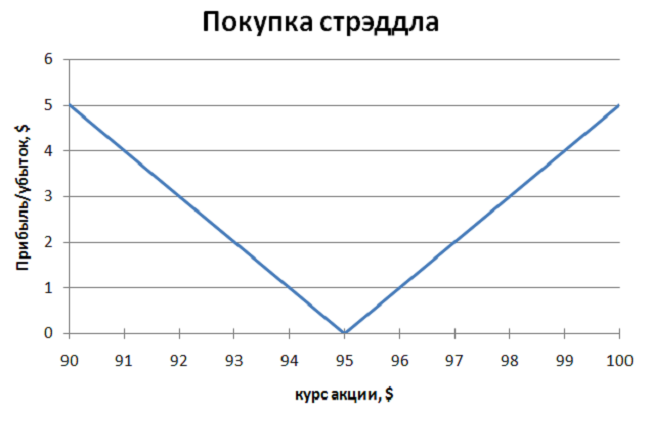

Ключевую роль в формировании прибылей/убытков в стрэддле, как и в любых иных опционных стратегиях, играет размер премий.

Например, если устремить ее к нулю, то получим следующую визуализацию процесса.

Покупка стрэддла:

Здесь для приобретателя «теоретического» беззатратного стрэддла ликвидируется убыточная зона.

Продажа стрэддла:

В этом случае, обнуление премий срезает зону прибыли продавца стрэдлла.

Более общим вариантом, чем стрэддл, является стратегия стрэнгл. Другими словами, стрэддл – частный случай стрэнгла. Strangle переводится с английского, как душить, давить. Почему? Трудно сказать. Возможно, авторы термина имели в виду интервал дохода/прибыли участника, который регулируется (душится?) страйками двойного опциона.

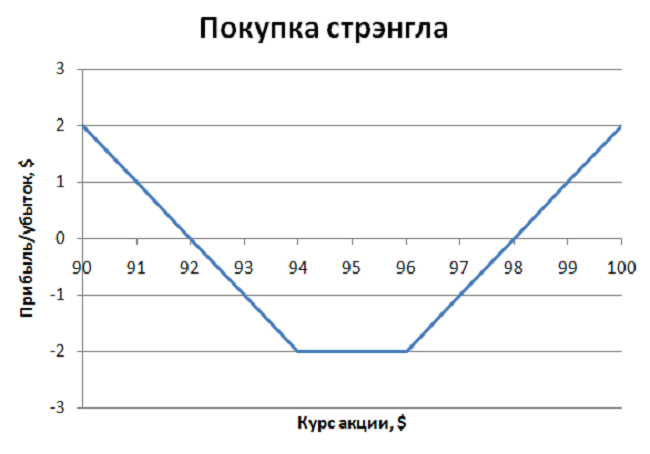

Итак, стрэнгл на покупку. Предполагает одновременную покупку двух опционов, колла и пута, как и по стрэддлу. Но, с разными страйками. Страйк колла выше страйка пута.

Рассматриваем тот же пакет акций, стоимость укладывается в тот же ценовой диапазон. По-прежнему, полагаем, что премии одинаковы и равны по доллару за контракт.

Пусть страйк по путу равен $94, по коллу – $96.

Начинаем анализировать финрезультат покупателя опционов, в зависимости курса базового актива, БА (акции):

Вновь, три интервала стоимости БА.

1) Интервал 1: от $90 (и ниже) до $94 (страйк пута).

Колл со страйком $96 не активируется: текущий курс ниже цены исполнения контракта. Имеем только расход в один доллар (премия) по опциону на покупку. Пут работает и дает прибыль, вычисленную, как разница между страйком и текущей котировкой, минус доллар премии.

Общий доход по стрэнглу – прибыль по путу минус премия по коллу. Он максимален на низких курсах и переходит в ноль на цене в $92.

От 92 до 94 долларов, «опционер» начинает считать убытки. Колл все еще «спит» и приносит только затраты. Результат по путу начинает снижаться и в точке $93, его поглощает премия, общий доход выходит в минус один доллар. На $94 – уже минус $2.

Таким образом, до $92 – прибыль, от $92 до $94 – убыток. Максимальный – два доллара.

2) Интервал 2: от $94 до $96.

«Молчат» оба инструмента. Нет смысла покупать по $96, когда рынок ниже и продавать по $94, потому что, цены выше. Владелец деривативов несет только убытки. Постоянные и максимальные: два доллара – сумма премий по обоим контрактам.

График образует плоское дно, которое вырождается в точку на стрэддле, при совпадении страйков пута и колла.

Интервал 2 – максимум убытка, константа в $2.

3) Интервал 3: выше $96.

Пут выключен, работает только колл, постепенно вытаскивающий конструкцию из убыточной зоны.

В точке $97 поднимаемся до минус одного доллара, при $98 выходим в ноль. Далее – только плюс.

Покупка стрэнгла, как и стрэддла нацелена на ожидание значительных сдвигов котировок от выбранного уровня. Но в отличие от стрэддла, точка «равновесной» цены растягивается в плато, включающее множество подобных точек и дает возможность игроку по стрэнглу быть менее точным его стрэддл-коллеги. Конечно, ценой будущей прибыли.

Если страйк-диапазон выбран верно, то убытки ограничены, прибыль нет.

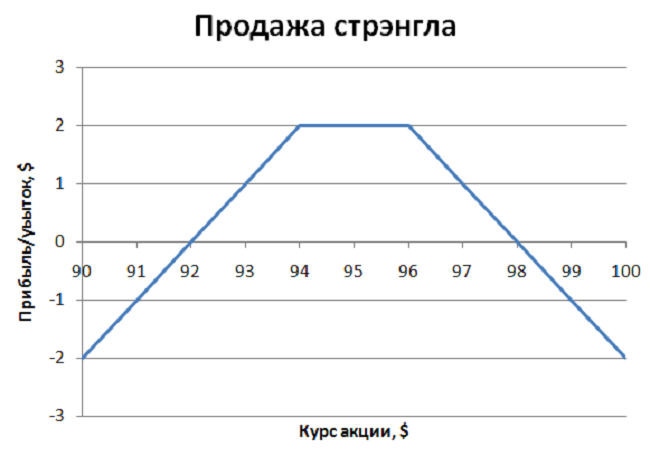

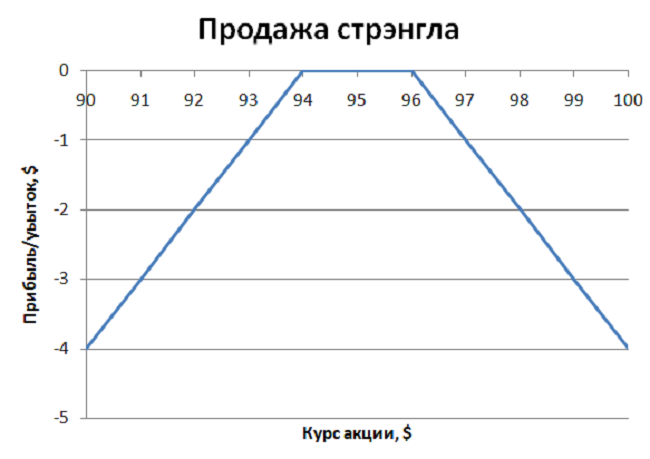

Продавец стрэнгла продает и пут и колл, опять же с разными страйками. Как и при покупке стрэнгла, страйк колла выше страйка пута. $96 против $94. Премии деривативов все те же – по доллару.

1) Интервал 1: от $90 (и ниже) до $94 (страйк пута).

Описанные выше действия или бездействия по контрактам предпринимает противоположная сторона.

Она не вводит колл со страйком $96. Наш трейдер удерживает в этом направлении доход в один доллар (полученная премия). Контрагент работает путом и «выгрызает» свою прибыль, формируя убытки продавца стрэнгла.

Общий доход по стрэнглу – удвоенная премия минус убыток по путу, равный разнице между текущей ценой и страйком.

При приближении к отметке $92 между сторонами восстанавливается равновесие. Они упираются в ноль. От $92 до $94 начинает побеждать продавец стрэнгла. На $93 уже + $1, на $94 (пут-страйк) – целых два доллара прибыли.

Итог по интервалу 1: до $92 – убыток, от $92 до $94 – прибыль. Максимум – два доллара.

2) Интервал 2: от $94 до $96 (между страйками).

Контрагент выжидает, в данном диапазоне его инструментарий бесполезен. Продавец стрэддла может выдохнуть. Он в устойчивой, постоянной положительной зоне. Обе премии в целости и сохранности.

График рисует плоскую вершину, срезанный «горный пик». На стрэддле – он острый с точкой перелома на страйках.

3) Интервал 3: выше $96.

Пут, по прежнему, вне игры, действует только «вражеский» колл, постепенно вгоняя продавца стрэддла в убытки.

При $97 его доход падает до одного доллара, при $98 обнуляется. Дальше – только минус.

Продавец стрэнгла, как и его коллега по стрэддлу, защищает выбранный ценовой диапазон, в котором он в плюсе. Но коридор расширяется, за счет спреда между страйками пута и колла, хеджируя игрока от последствий неудачного прогноза «равновесной» стоимости акции. Появляется некий люфт по цене. Позиция стрэнгл-продавца выглядит устойчивее архитектуры участника, продающего стрэддл.

Как и при продаже стрэддла, доход ограничен суммарной премией, убыток может быть сколь угодно большим.

«Бесконечные» убытки, грозящие при продаже двойных опционов, делает их крайне рискованными мероприятиями. По этой причине, начинающим трейдерам рекомендуют пробовать свои силы на открытии длинных позиций в контрактах и воздержаться от коротких (от продаж).

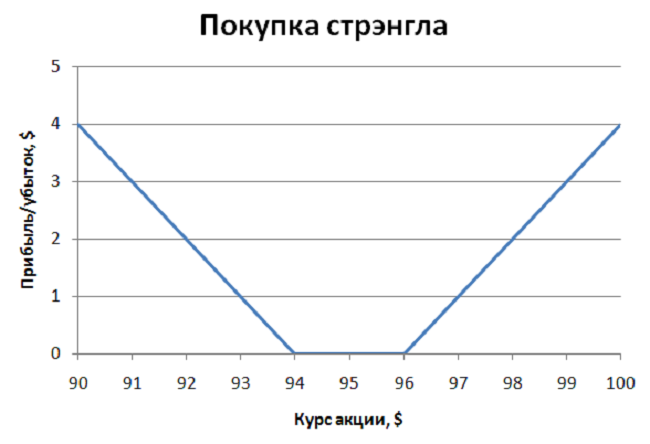

Аналогично стрэддлу, интересно посмотреть, как ведут себя «двойные» стрэнгл-схемы при устремлении премий к нулю.

Вполне ожидаемо, что обнуление опционных премий приводит к вырезанию зоны убытка при покупке стрэнгла:

и прибыльного участка при его продаже:

6. ВЕРТИКАЛЬНЫЙ СПРЕД НА ПОВЫШЕНИЕ

Для относительно небольших ожидаемых ценовых сдвигов по цене инструмента используется двойная опцион-комбинация, получившая название вертикального спреда[1]. Спред на повышение нацлен на рост стоимости базового актива и спред на понижение – на его падение.

Спред на повышение – игрок покупает колл1 со страйком1 и продает колл2 со страйком2. Страйк1 должен быть меньше страйка2. Получается, своего рода, одновременное открытие и закрытие длинной позиции с фиксированным спредом. На ранке базового актива, без применения деривативов, это невозможно. На опционном – вполне.

Диспозиция следующая.

Страйк1=$84, страйк2=$86.

Для получения классической (симметричной относительно горизонтальной оси) картинки вертикального спреда, премии должны быть разными. Предположим, для колл1 она равна $2 (премия1), ее игрок платит, для колла2 – $1 (премия2), эту сумму он получает.

Развернем шкалу котировок и исследуем прибыли/убытки трейдера.

1) Интервал 1: от $81 (и ниже) до $84 (страйк1).

Рынок ниже обоих страйков, оба колла не активируются. По первому коллу у трейдера расход в $2 (премия1), по второму – прибыль в один доллар (премия2). Имеем итоговый убыток по спреду: -$2+$1=-$1.

2) Интервал 2: от $84 (страйк1) до $86 (страйк2).

Включается первый (купленный) колл, второй, по-прежнему, молчит. Колл2 вносит в копилку один доллар премии дохода. По коллу1 прибыль/убыток равен разнице между текущим курсом и страйком1 плюс премия. На $85 это минус доллар и ломаная пересекает горизонтальную ось графика. Выходим в 0. В точке $86 доход растет до $1.

3) Интервал 3: выше $86, выше страйк2.

Работают оба колла. Расчет дохода по первому опциону прежний. По второму коллу прибыль равна премии минус убыток от его активации, т.е. – разница между страйк2 и текущим курсом. Упираемся в положительный горизонт в один доллар дохода.

Математика такова.

Максимальный убыток равен разнице полученной и уплаченной премий: -$2+$1=-$1. Имеет место на интервале 1.

Максимальный доход (МД) = (результат по колл1) + (результат по колл 2) на интервале3.

Для наглядности развернем формулу:

МД=[ТК-(страйк1+премия1)]+[премия2+ (страйк2-ТК)],

здесь ТК – текущий курс (горизонтальная ось графика).

Имеем после раскрытия скобок:

МД=(премия2-премия1)+(страйк2-страйк1)= $1-$2+$86-$84=$1

Если премии равны, то МД точно равен разнице страйков, другими словами – спреду между ними.

Много на вертикальном спреде не заработаешь, но много, в отличие от продаж стрэдлла или стрэнгла и не потеряешь.

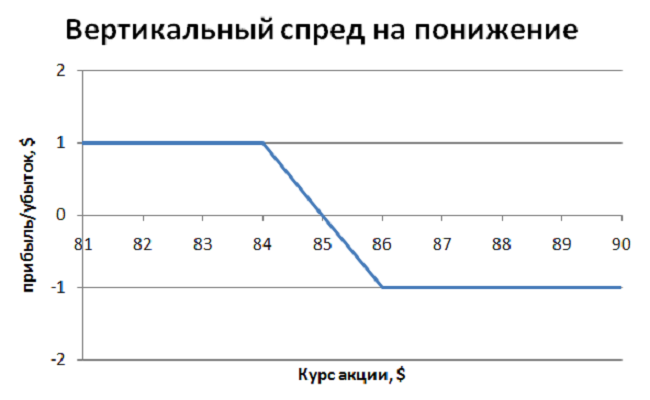

7. ВЕРТИКАЛЬНЫЙ СПРЕД НА ПОНИЖЕНИЕ

Спред на понижение – покупается пут1 со страйком1 и продает пут2 со страйком2. Соотношение между страйками обратное, относительно спреда на повышение: страйк1>страйк2.

Здесь работает спред по короткой позиции в опционе. Покупкой пута1 трейдер ее открывает, продажей пута2 – закрывает.

Расклад по значениям страйков и премий.

Страйк1=$86, страйк2=$84.

Премия1=$2 (трейдер платит), премия2= $1 (получает).

1) Интервал 1: от $81 (и ниже) до $84 (страйк2).

Рынок ниже обоих страйков, оба пута активируются. По первому (своему) контракту торговец получает прибыль, равную разнице страйк1, уменьшенным на премию1 и текущим курсом. По второму (проданному) путу, его прибыли/убытки формируются следующим образом. Из полученной премии вычитается разница между текущей котировкой и страйком2.

График скользит по горизонтали с ординатой в $1 (математику см. выше).

2) Интервал 2: от $84 (страйк2) до $86 (страйк1).

Курс превышает страйк2 и отключает проданный пут2. Трейдер фиксирует по нему доход в $1 (премия). Доход от первого пута переходит в ноль (на $84) и далее – убыток. В точке $85 по пут1 – минус доллар. Общий доход обнуляется. Имеем точку безубыточности. На курсе $86 убыток на путе1 достигает двух долларов. Общий результат уходит в минус $1

3) Интервал 3: выше $86, выше страйк1.

Оба пута отключены. Зачем? Рынок идет выше. От купленного пута игрок имеет убыток в два доллара, от второго – доллар дохода, согласно размерам премий. На выходе – постоянный убыток в доллар.

Как и в случае вертикального спреда на повышение, при равенстве уплаченной и полученной премий, максимум дохода равен спреду, то есть, разнице страйков.

Резюме: спред на понижение дает небольшой выигрыш на падающем рынке и ограниченный убыток на рынке растущем.

Спред на повышение или на понижение, заключающийся в одновременной покупке и продаже опционов, или более сложные комбинации, включающие наборы купленных/проданных контрактов, позволяют выстраивать бесплатные или почти бесплатные стратегии хеджирования.

Для этого необходимо, чтобы итоговая (суммарная) премия по портфелю деривативов была близка к нулю.

Владимир Наливайский

- ↑ «Практикум по биржевым играм и финансовой деятельности западных банков», Москва, МП «Фоском», 1992

БА – базовый актив опциона, по тексту имеются в виду ценные бумаги (акции)

МД – максимальный доход в схеме вертикальных спредов