Простейшие базовые советы на старте инвестиций. Начальная сумма, расходы, инструменты, цели и финансовый план.

После прохождения обучения и тренировок на демо-счете перед инвестором-новичком встает вопрос: “Как начинать реальные инвестиции?”

Содержание:

Крупная покупка, добавка к пенсии, оплата медуслуг и пр.

В процессе инвестиционной деятельности инвестор-физлицо может преследовать разные цели, в том числе:

- Защита сбережений от обесценивания - выход на реальную положительную доходность инвестиций с учетом ставки инфляции.

- Приумножение через финансовые инструменты средств, аккумулируемых под крупную покупку в будущем - автомобиль, квартира, дом. Или на оплату высшего образования детям.

- Создание дополнительного источника дохода.

- Обеспечение альтернативных выплат при выходе на пенсию.

- Формирование фонда для оплаты медицинских услуг членов семьи.

Каждому направлению отвечают свои инвестиционные планы, финансовые инструменты и инвестстратегии.

Сравнительно легко достижимая цель для инвестпортфеля, состоящего из надежных облигаций.

Например, в Украине даже при официальному уровне инфляции в 10,3% годовых (данные НБУ на 13.12.2021) облигации внутреннего государственного займа с погашением через год обеспечивают доходность свыше 11% годовых. Более длинные бумаги дают большую ставку. Важный момент - отсутствие налогов на доходы физлиц, в отличие от депозитов.

При инфляции в РФ на отметке 8,4% годовых (данные Банка России на 13.12.2021) облигации российских компаний с рейтингом по национальной шкале от ВВВ+ до А+ и сроком погашения 2,5 года дают возможность заработать не менее 8/10 процентов годовых.

Крупная покупка, добавка к пенсии, оплата медуслуг и пр.

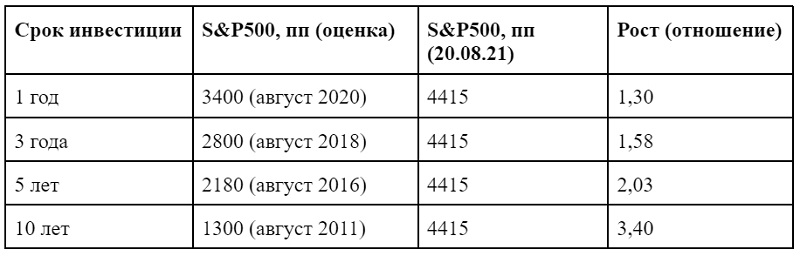

Допустим, в августе 2021 года вы задались целью купить квартиру стоимостью $50000.

Взглянем на ситуацию ретроспективно - назад во времени. Зададимся вопросом - какую сумму надо было вложить в американский фондовый рынок, чтобы выйти сегодня на $50000:

- в августе 2020 г. (горизонт инвестирования 1 год);

- в августе 2018 г. (3 года);

- в августе 2016 г. (5 лет);

- в августе 2011 г. (10 лет).

Без ребалансировки портфеля и сложных процентов. В качестве ориентира возьмем динамику S&P500. Операцию можно провести через покупку ETF SPDR S&P500 (тикер SPY).

Имеем, год назад было бы достаточно суммы $50000/1,3=$38461; 3 года назад - $31645, 5 лет назад - $24752, 10 лет назад - $14706.

Другими словами, продав предположим подержанную иномарку уровня Toyota Camry за $15000 и купив пакет SPY - вы через десять лет позволяете себе покупку стоимостью в $50000.

При этом, вы ничего не делаете со своим портфелем. Только наблюдаете за изменением его цены - пассивный доход в чистом виде. Конечно надо быть психологически устойчивым при падениях рынка. Но за последние 10 лет круто это произошло лишь однажды, в марте прошлого года, на волне ужаса от прихода COVID-19.

Итак, в вашем распоряжении - квартира, добавка к пенсии или оплата (не дай Бог) операции, случится может всякое.

В любом случае - подушка финансовой безопасности налицо.

К основным “накладным расходам” в инвестировании можно отнести:

- брокерские комиссии за покупку/продажу бумаг;

- биржевые сборы, если они не зашиты в комиссии брокера;

- депозитарные услуги (услуги хранителя ценных бумаг) - открытие счета, плата за зачисление/списание/хранение бумаг на счете депо, плата за выплату дохода по ценным бумагам (дивиденды по акциям, купоны по облигациям).

Все эти позиций брокер замыкает на себя, что-то он может обнулить, что-то поставить как фиксированную сумму или привязать к % от объема операции. Надо помнить, что брокер способен выставить требования к минимальной сумме покупке пакета бумаг. Например, ОВГЗ (облигации внутреннего государственного займа Украины) в украинском Приватбанке можно приобрести на сумму от 100 тыс. грн. или ее эквивалент в валюте.

Подобные издержки относительно невелики, и обычно не превышают 1% от размера инвестиции.

От чего зависит начальная сумма

Собственно размер покупки ценных бумаг определяется двумя факторами:

- Текущие финансовые возможности инвестора - деньги, которыми он готов рискнуть.

- Порог входа на рынок.

Под фразой “деньги, которыми он готов рискнуть” понимается сумма, выделяемая инвестором под покупку ценных бумаг, и (что важно!) часть которой он готов потерять. Всегда необходимо помнить, что вложения на фондовом рынке - не банковский вклад.

Порог входа - минимальная сумма приобретения. Как отмечалось выше, ее может установить брокер. В любом случае, нельзя купить меньше одной акции или облигации[1].

Что можно рекомендовать начинающему инвестору?

Большинство сходится на мнении, что оптимальный вариант для старта - приобретение бумаг крупного индексного фонда. Другими словами, индексное инвестирование, позволяющее, купив одну акцию ETF на фондовый индекс, получить динамику целого рынка. Не нужно вникать в отдельные компании и сектора. Просто, следуй за рынком. В этом суть пассивного инвестирования.

Совсем недавно, на Украинской бирже украинские инвесторы получили возможность стать владельцем ряда ключевых акций американского фондового рынка, не выходя за пределы Украины. В их числе - знаменитый ETF на S&P500 - ETF SPDR S&P500 (тикер SPY).

Цена последней сделки на дату подготовки материала (06.12.2021) по SPY на Укрбирже - 12750 грн. Несколько дороже котировки Нью-Йоркской фондовой биржи на эту дату - $458,79 или 12524 грн. по курсу НБУ на 06.12.21 (27,2981 грн. за доллар). Но согласитесь, 1,8% не слишком большая переплата за возможность купить американский рынок за украинские гривны. Особенно учитывая бычий тренд по S&P 500.

Таким образом, сумму в пределах 13 тыс. грн., потраченную на акцию SPY, можно считать вполне приемлемой для первого шага в мире инвестиций.

Источник изображения на заставке - Fingeniy.com