Статья об Альфа-критерии в инвестиционном бизнесе. История появления, вклад отдельных экономистов. Математическое выражение и графические иллюстрации. Отображение на конкретных примерах американского и российского фондового рынка.

Содержание:

- Введение. Подняться над средним

- Уильям Шарп и Майкл Дженсен

- CAPM и формулы Шарпа-Дженсена

- Проверка Дженсена. Тест 115-ти на Альфа

- Уоррен Баффетт vs S&P500

- Финам vs IMOEX

- Заключение. Альфа, как Символ

- Примечания и ссылки

- Используемые сокращения

We seek to generate alpha

(Мы стремимся генерировать Альфа)

официальный сайт компании Citadel LLC

Введение. Подняться над средним

Живопись.

Леонардо да Винчи. Микеланджело Буонарроти. Винсент Ван Гог.

Музыка.

Иоганн Себастьян Бах. Вольфганг Амадей Моцарт. Петр Чайковский.

Архитектура.

Антонио Гауди. Бартоломео Франческо Растрелли. Ле Корбюзье.

Литература.

Гомер. Уильям Шекспир. Лев Толстой.

Физика.

Исаак Ньютон. Альберт Эйнштейн. Лев Ландау.

Можно долго удлинять линейку имен по приведенным направлениям человеческой деятельности, а также добавлять бесконечное число других объектов приложения рук и интеллекта. От самых простых и массовых, до исключительно сложных, являющихся уделом немногих избранных.

Публика, занимающаяся тем или иным ремеслом, всегда разбивается на три неравные, по числу участников, группы.

Первая - абсолютное большинство. Любители, новички, посредственности. Некий “планктон”.

Вторая - крепкие профессионалы, неплохо знающие свое дело, но не более, чем середняки. Их существенно меньше.

Наконец, третья, самая малочисленная.

Элита. Олимп.

Те, кто не только смог покинуть группу 1, но и (это самое важное) устойчиво, не разово, превосходят результаты группы 2. Кто-то больше, кто-то меньше.

Главное - подняться над средним уровнем.

Такую способность именуют мастерством, виртуозностью, искусством.

В инвестировании есть точный, математически выверенный термин.

“Альфа”, α.

Своим рождением инвестиционный Альфа-критерий обязан двум американским ученым, оставившим заметный след в финансово-экономической науке конца прошлого века.

Уильям Форсайт Шарп, William Forsyth Sharpe [1] и Майкл Коул Дженсен, Michael Cole Jensen [2]. Оба еще живы, оба весьма преклонного возраста. У. Шарпу 89 лет (1934 г.р.), М. Дженсену 80 (родился в 1930). Первый преподавал в Калифорнийском, Стэнфордском университетах и университете штата Вашингтон. Второй представляет легендарную бизнес-школу Гарварда.

Уильям Шарп известен поболее. В основном, двумя вещами.

Во-первых, решающим вкладом в Модель ценообразования капитальных активов, Capital Asset Pricing Model (CAPM). В русскоязычной специальной литературе больше известна, как “Модель оценки финансовых <долгосрочных> активов”[3].

Во-вторых, широко используемым инвесторами, коэффициентом Шарпа[4].

В 1990 году У. Шарпу, совместно с Гарри Марковицем и Мертоном Миллером присуждается Нобелевская премия по экономике (премия по экономике памяти А. Нобеля) с формулировкой “За вклад в теорию формирования цены финансовых активов”[5].

Майкл Дженсен знаменит меньше, но именно ему приписывают введение в 1968 году Альфа-критерия[6].

В предлагаемом материале остановимся на точке зрения появлении Альфы, приведенной порталом Long/Short.

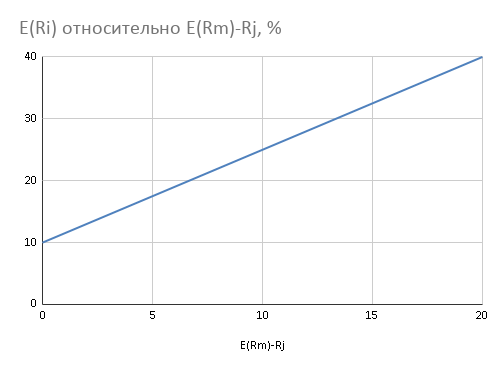

В 1964 году. Уильям Шарп публикует свой базовый труд по CAPM, включающий, знаменитую формулу ставки доходности долгосрочного актива (акции), иногда ее называют “формулой Шарпа”[3]:

E(Ri)=Rj+βi*(E(Rm)-Rj)

формула 1 (формула Шарпа)

где: E(Ri) - ожидаемая (рассчитываемая) доходность i-ой акции;

Rj - безрисковая ставка доходности, допустим доходность гособлигаций;

E(Rm) - доходность рыночного портфеля Rm, обычно доходность фондового индекса (S&P500, Доу-Джонс и др.), часто говорят - “бенчмарк”;

βi - Бета-коэффициент i-ой акции по рынку (индексу/бенчмарку) Rm.

Смысл формулы Шарпа прост. Доходность акции (должна быть) выше безрисковой доходности на величину, равную произведению Бета этой акции (по данному индексу) на разность доходности рынка/индекса и безрисковой доходности. Разность E(Rm)-Rj именуется “премией за риск вложения в акции”.

Зависимость (регрессия) имеет линейный вид. График доходности акции E(Ri) от аргумента, премии за риск (E(Rm)-Rj) представляет прямую линию со свободным членом Rj и угловым коэффициентом (тангенсом угла наклона) βi. В литературе - “линия рыночного капитала”, capital market line.

график 1

Зависимость доходности акции от премии за риск

Для графика 1 принимаем Бету=1,5, безрисковую ставку доходности Rj=10% (годовых или за иной интервал). При премии за риск E(Rm)-Rj=0%, имеем E(Ri)=Rj=10%. Capital market line как бы приподнимается на βi*(E(Rm)-Rj) относительно безрисковой ставки Rj.

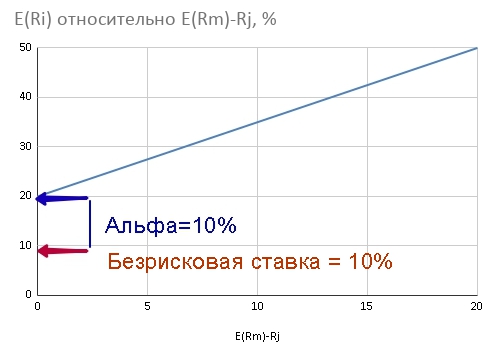

И вот, в 1968 году, Майкл Дженсен добавляет в формулу Шарпа дополнительное слагаемое Альфа (α):

E(Ri)=α+Rj+βi*(E(Rm)-Rj)

формула 2 (формула Дженсена)

Теперь, ожидаемая доходность по инструменту (акции) содержит постоянную дополнительную компоненту, отражающую искусство управляющего и/или его доступ к конфиденциальной (инсайдерской) информации.

Capital market line выглядит теперь следующим образом:

график 2

Зависимость доходности акции от премии за риск с учетом Альфа-критерия

Параметры графика 2 (βi, Rj) те же, что и у графика 1. Для наглядности принимаем α=10%.

В данном случае, при премии за риск E(Rm)-Rj=0%, имеем E(Ri)=Rj+α=10%+10%=20%. Другими словами, безрисковая доходность вложения в выбранную i-ую бумагу превосходит ставку безриска Rj на размер Альфы.

Вышеприведенный пассаж, сопоставляющий мастерство инвестиционного управляющего и использование рыночных сведений частного характера, задевает спор сторонников и противников гипотезы эффективного рынка, насчитывающий не один десяток лет. Являются ли фондовые рынки постоянно эффективными? И может ли инвестор обыгрывать рынок на долгосроке без инсайда или без преимущества в скорости получения биржевых сигналов, которой обладают HFT-трейдеры? Что, по сути, одно и то же.

Формула 2 легко переходит в формулу 1 статьи нашего сайта о Бета-коэффициенте. Для этого достаточно обнулить безрисковую ставку доходности, то есть, положить Rj=0% и ввести случайную погрешность ε.

Под обнулением Rj не понимается рынок, на котором нет безрисковых инструментов: государственных облигаций или корпоративных облигаций с рейтингом ААА, а также банковских депозитов. Отнюдь. Просто все доходности рассматриваются относительно доходности безрисковых вложений. Так, например, автомобиль, развивающий скорость 70 км/ч относительно неподвижного наблюдателя, движется со скоростью 65 км/ч в системе координат пешехода, идущего со скоростью 5 км/ч.

Проверка Дженсена. Тест 115-ти на Альфа

Майкл Дженсен - настоящий ученый. Он сделал предположение о том, что Альфа-критерий профессионализма инвеступравляющего существует и может поднимать доходность портфеля, а может и понижать, к сожалению. Ведь Альфа имеет шанс быть и отрицательной.

Но эо всего лишь догадка, гипотеза, а гипотезе нужна проверка. Физик поставит эксперимент. Социолог проведет репрезентативный опрос аудитории. Экономист обратится к историческим статистическим данным.

В общих чертах исследование М. Дженсена выглядело так.

В качестве рынка/бенчмарка предсказуемо берется динамика фондового индекса широкого американского рынка S&P500.

Анализ прошли статсведения по 115 взаимным фондам[8].

Период: 1955-64 гг. По ряду фондов была доступна информация с 1945 года.

Что показали результаты теста Дженсена?

В целом, подтвердилось мнение о том, что “Ван Гогов и Эйнштейнов” в мире инвестиций маловато. Единицы. Что, в общем, и не удивительно. Господствует серость.

Основная, подавляющая Альфа<0. Среднее значение - минус 1,1% или (в формате Дженсена), минус 110 пунктов в год относительно S&P500. Расчеты проводились после уплаты налогов и сборов, но без учета комиссий при покупке/продаже инвестиционных сертификатов (акций инвестфонда) участниками взаимных фондов. До налогообложения итоги совместного инвестирования были не намного лучше, в среднем, минус 0,4%.

Только 3 (прописью “три”!) фонда показали Альфу больше 5%. Всего 2,6% от общего числа анализируемых взаимных фондов. Майкл Дженсен интерпретировал это, как статистическую ошибку, чем вылил хорошую порцию воды на мельницу сторонников гипотезы эффективного рынка (EMH). Согласно EMH, рынок на длинном горизонте переиграть невозможно. И отдельные высокие положительные значения Альфы - случайность, не более. Проще и надежнее - пассивно инвестировать вместе с рынком, то есть - в индексные фонды.

Отечественному пользователю не так просто быстро найти корректные сведения для оценки Альфы той или иной зарубежной инвесткомпании, традиционного инвестиционного или хедж-фонда, даже из числа самых знаменитых, уровня Citadel, BlackRock или Two Sigma. В этом смысле, ввиду своей публичности, уникальную возможность предоставляет инвестхолдинг Berkshire Hathaway Inc. самого богатого в мире[9] инвестора Уоррена Эдварда Баффетта, Warren Edward Buffett.

Логотип компании Berkshire Hathaway Inc.[10]

Акции Berkshire Hathaway торгуются на Нью-Йоркской фондовой бирже под тикерами BRK-A и BRK-B. Динамика обеих бумаг идентична, разница только в ценах. Одна акция BRK-A дороже одной акции BRK-B примерно в 1500 раз. На 20.12.2019 г. рыночная капитализация Berkshire Hathaway составляет $550,11 млрд[11].

В первом приближении, темпы роста/падения курсовой стоимости BRK вполне могут быть приняты, как показатель доходности вложений Berkshire Hathaway, и послужить базой для оценки Альфа стратегий У. Баффетта.

Итак, вводим следующие входные условия для нашего несложного изыскания.

Анализируемая бумага: акция BRK-A.

Бенчмарк / фондовый индекс - S&P500.

Период исследования: 1 января 2009 - 17.12.2019, то есть без двух недель 11 лет.

Периодичность снятия данных: - ежегодно, каждое 1 января 2009-2018 гг. включительно плюс по закрытию торгов 17.12.2019.

Источник сведений - сайт Yahoo Finance.

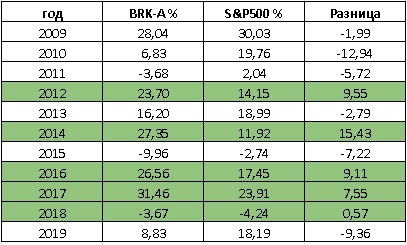

Итоги сведены в таблицу:

Крайний правый столбец таблицы “Разница”, представляющий разницу между годовой доходностью от владения акциями BRK-A и годичным темпом изменения индекса S&P500, может использоваться, как некая трактовка Альфа-критерия для У. Баффетта.

Каковы выводы?

1. Только пять раз (пять лет) из одиннадцати за 2009-2019 Великий Баффетт обогнал рынок (индекс S&P500): 2012, 2014, 2016-18 гг. Лучший результат - разница в годовых доходностях в 15,43 пункта достигнута 5 лет назад, в 2014 году. Самый скромный плюс +0,57% по завершению прошлого 2018-го.

2. Баффетт сумел переиграть рынок три года кряду, с 2016 по 2018-ый включительно.

3. Шесть раз Баффетт проиграл: 2009-11, 2013, 2015, плюс текущий 2019-ый. На 17 декабря - минус 9,36 пунктов относительно 01.01.2019.

4. Худший результат Berkshire Hathaway продемонстрировала в 2010-ом - минус 12,94%.

5. Как и плюс, минус также повторился трижды подряд, с 2009 по 2011-ый включительно. Возможно - отголоски мирового финансового кризиса 2007-08 годов?

6. Наконец, если сравнивать две крайние даты анализа, 1 января 2009 и 17 декабря 2019, то BRK-A прибавила на 278,76%, а S&P500 - на 286,97%. Получается, что за 11 последних лет рынок обошел “Волшебника из Омахи” на 8,21 процентных пункта.

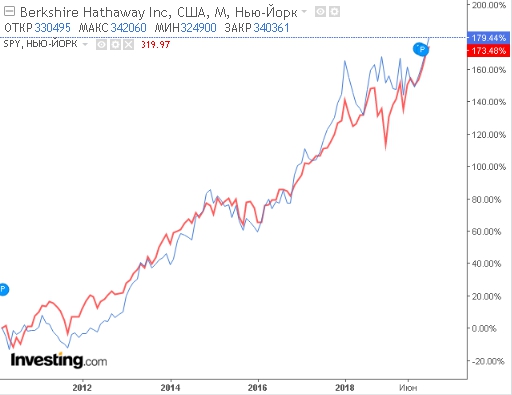

Ниже представлены совмещенные графики (за чуть меньший период, с 2011 г.) обоих финансовых инструментов[12]:

Динамика индекса S&P500 отражена кривой курса бумаг торгуемого на бирже фонда SPDR S&P 500 ETF Trust (тикер SPY), полностью ей идентичной. Голубая кривая - BRK, красная - SPY.

Итог.

Плюс почти полностью компенсируется минусом.

Уоррен Баффетт мог ничего особенно не выдумывать и инвестировать в классические индексные фонды, что он и советует новичкам и чайникам на каждом шагу.

Логотип компании "Финам"

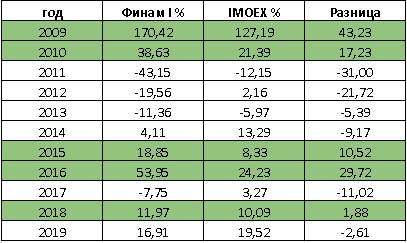

С российскими инвестиционными структурами дело обстоит попроще. В качестве пары для сравнения выберем один из ПИФов известной отечественной инвесткомпании “Финам” (инвестиционной группы “Финам”) - открытый ПИФ[13] “рыночных финансовых инструментов “Финам Первый”.

На 20.12.2019 г. структура активов “Финам Первый” имеет следующий вид[14]:

Очевидно, портфельные управляющие ПИФа сделали упор на компании энергетического сектора. Первая пятерка инвестиций, совокупным объемом в 52,69%, приходится на российский ТЭК. Стоимость чистых активов фонда на 17.12.2019 - 54,056 млн руб.

Бенчмарком выступает главный российский рублевый индекс акций - индекс Мосбиржи, IMOEX, наследник индекса ММВБ.На 19.12.2019 корзина IMOEX включает акции 41-ой компании РФ. Тройка лидеров по наибольшему весу представлена Газпромом (14,8%), Лукойлом (13,83%) и Сбербанком (13.73% обыкновенные акции и 1,2% )привилегированные акции).

Таким образом, “Финам Первый” совсем не индексный фонд, по меньшей мере, по отношению к IMOEX и его менеджеры пытаются проводит политику активного инвестирования.

Насколько у них это получается, какую Альфу они генерируют, проанализируем на том же временном периоде, что фигурировал выше, при сравнении Berkshire Hathaway и S&P500. Другие параметры теста также повторяют исходные данные проверки по Баффетту и индексу широкого американского широкого рынка, включая крайнюю дату - 17.12.2019. Динамика инвестиций по “Финам Первому” определялась, исходя из стоимости его пая, без учета комиссий за вход/выход и до налогообложения.

Таблица наблюдений за ПИФ “Финам Первый”:

Пройдемся по ней, используя, в целом, структуру выводов по Berkshire Hathaway и S&P500.

Итак.

1. Сразу бросается в глаза порядок чисел. Там, где американский рынок дает одно- и реже двузначные числа, рынок РФ щедро одаривает двух- и даже трехзначными показателями доходности. Причем, в обе стороны. Повышенная волатильность - отличительная черта развивающихся рынков, Emerging Markets, магнитом притягивающих инвесторов, работающих на пределе риска. Можно много заработать и много потерять.

2. Интересно, что “Финам Первый” переиграл российский рынок акций, в виде IMOEX, те же пять раз (совпадение?), что и Berkshire Hathaway обошел S&P500. Годы, конечно, другие, а именно - 2009, 2010, 2015, 2016 и 2018. Лучший результат - дельта в +43,33 процентных пункта была достигнута в 2009-ом, когда фонд выдал воистину фантастические 170,42% годовой доходности. Минимальный плюс +1,88% в 2018-ом. Кстати, 2018-ый, год минимального преимущества и у Berkshire Hathaway.

3. Более двух лет подряд “Финам Первый” не выигрывал. Две положительные двухлетки приходятся на 2009/10 и 2015/16 годы.

4. Как и Баффетт, “Финам Первый” отстал от индекса шесть раз (шесть лет): 2011-2014, 2015, 2016 и также, как и Berkshire Hathaway сдает позиции в текущем 2019-ом году (минус 2,61%). Максимальная отрицательная разница в 31% фиксируется в 2011 г.

5. В отличие от У. Баффетта, выдавшего максимальную отрицательную серию в течение трех лет подряд (2009-2011), “Финам Первый” сделал это за рассматриваемый период целых четыре года подряд - с 2011 по 2014 год.

6. Сравнение двух крайних дат, 1 января 2009 и 17 декабря 2019, говорит о сокрушительном поражении, которое потерпел “Финам Первый” в поединке с IMOEX-индексным фондом: минус 132,63 процентных пункта! За 11 лет “Первый” фонд Финама вырос в 1,53 раза меньше, чем IMOEX. Причем без учета комиссий, уплачиваемых участниками за вход/выход (при покупке/продаже паев). Не говоря уже о налогах.

Тут с Альфой совсем никак...

Альфа-коэффициент, Альфа-критерий вычисляют не очень часто. Есть попытки оптимизировать ту или иную инвестиционную стратегию по Альфа. Найти максимум α, перебирая и подстраивая другие параметры и методики. Едва ли подобные усилия увенчаются устойчивым успехом.

Нет большого смысла относить Альфу непосредственно и только к математике и статистике.

Скорее, она символ.

Символ мастерства и искусства инвестирования. “Знак качества”, отличающий настоящего профи от новичка, от любителя или, простите, от бездарности.

Абсолютная Альфа для инвестора, где-то же самое, что философский камень для средневекового алхимика или Святой Грааль для рыцаря Круглого стола.

Есть и более сильные утверждения.

Например: “Если бы активное управление капиталом было религией, то Альфа была бы ее Богом”.

В таком контексте, поиск Альфы - процесс, длиною в жизнь.

Владимир Наливайский

При подготовке статьи использованы материалы портала Long/Short.

Примечания и ссылки (источник – Википедия/Wikipedia или авторский комментарий, если не оговорено иное).

- “Шарп, Уильям”.

- “Дженсен, Майкл”.

- “CAPM”.

- “Коэффициент Шарпа”.

- “Список лауреатов премии по экономике памяти Альфреда Нобеля”

- Согласно статье “Альфа: главный критерий управления капиталом” Glyn A. Holton, опубликованной на портале Long/Short. Вместе с тем, книга “Инвестиции” У. Шарпа, Г. Александера и Дж. Бэйли (ИНФРА-М, 2007) приписывает авторство Альфа-коэффициента самому Уильяму Шарпу, как составную часть формулы, описывающей его рыночную модель[7].

- “Бета-нейтральный портфель”.

- Взаимный фонд или фонд взаимных инвестиций (Mutual Fund) — портфель финансовых инструментов (акций), тщательно отобранных и приобретённых профессиональными финансистами на средства многих тысяч мелких вкладчиков, “Взаимный фонд”.

- По версии Forbes № 3 в мировом списке миллиардеров. Состояние на 04.03.2019 - $82,5 млрд, на 18.12.2019 - $89,4 млрд. Впереди только Джефф Безос и Билл Гейтс.

- “Berkshire Hathaway”.

- По информации портала Finviz.

- График от портала Investing.com.

- Открытый (паевой) инвестиционный фонд - инвестиционный фонд, осуществляющий расчеты с участниками (продажу/выкуп своих ценных бумаг) в любой рабочий/торговый день.

- По информации портала fdu.ru ООО “Управляющая компания “Финам Менеджмент”.

CAPM - Capital Asset Pricing Model, Модель ценообразования капитальных активов или Модель оценки финансовых <долгосрочных> активов

HFT - High-Frequency Trading, высокочастотный трейдинг

EMH - Efficient-Market Hypothesis, гипотеза эффективного рынка

IMOEX - индекс МосБиржи

ПИФ - паевой инвестиционный фонд