Критерий Келли и личность его автора Джона Ларри Келли младшего. Понятие, математический смысл и порядок применения критерия при формировании инвестиционного портфеля. Исторический фон создания и использования критерия Келли в азартных играх и инвестициях.

Содержание:

Связь с Лас-Вегасом. Теория информации и ее приложения к теории игр и инвестициям с04

1. R=1 (коэффициент Win/Loss=1) с07

2. K=0 при фиксированном W с08

3. График зависимости K(R) при заданном W с09

- Ограничения в применении с10

- Заключение. Формула для азартных игр с11

- Примечания c12

- Список источников с13

- Список формул с14

- Используемые сокращения с15

Введение. Манхэттен 18.03.1965

Скорее всего, полицейская сводка боро[1] Манхэттен в четверг 18 марта 1965 года была, в целом вполне обычной. Такое-то количество убийств, краж и ограблений, а также несчастных случаев с летальным исходом.

Цепкий взгляд остановился бы на одном, не очень стандартном случае. Смерть прямо на тротуаре Манхэттена полного сил 41-летнего мужчины. Причина - инсульт.

Согласно Википедии, “инсу́льт (латинское insultus “наскок, нападение, удар”), устаревшее апопле́кси́я (древнегреческое ἀποπληξία “паралич”) - острое нарушение кровоснабжения головного мозга, характеризующееся внезапным (в течение нескольких минут, часов) появлением очаговой и/или общемозговой неврологической симптоматики, которая сохраняется более 24 часов или приводит к смерти больного в более короткий промежуток времени…”.

По статистике, 95% инсультов происходит по достижению 45 лет и старше. Тот факт, что мужчина попал в список 5% более молодых жертв недуга объясним и ожидаем. Он был заядлым курильщиком, выкуривая по шесть пачек сигарет в день. Фактор риска сработал четко и убийственно.

Полное имя человека - Джон Ларри Келли младший, John Larry Kelly Jr. Место работы - Bell Labs (в то время - Bell Telephone Laboratories). Доктор философии (PhD)[2] по физике.

Джон Ларри Келли младший. Физика и теория азартных игр

В основе раздела - адаптированный перевод[3] статьи Wikipedia - “John Larry Kelly Jr.”.

Дж. Келли (1923-1965)

(Wikipedia)

Родился Джон Келли почти на Рождество - 26 декабря 1923 года в городке Корсикана (Corsicana), штат Техас.

Фронтовик. Во время Второй мировой четыре года воевал пилотом в Военно-морских силах США.

Учился в Техасском университете Остина. В 1953 году получил степень PhD по физике.

В 1961 году Дж. Келли и его коллеги Кэрол Лохбаум (Carol Lochbaum) и Луи Герстман (Lou Gerstman) стояли у истоков одной из самых интересных новаций в Bell Labs - компьютерного синтеза речи. Их устройство, подсоединенное к IBM 704 воссоздало знаменитую Daisy Bell с музыкальным сопровождением Макса Мэтьюза (Max Mathews). Это стало прорывом.

Писатель-фантаст Артур Кларк (Arthur C. Clarke) был потрясен белловской версией Daisy Bell, услышанной им при посещении своего друга Джона Пирса в Bell Telephone Laboratories. О степени впечатления говорит тот факт, что А. Кларк вставляет описание детища Келли, Лохбаума и Герстмана в один из ключевых фрагментов сценария фильма “2001: Космическая одиссея”, а в дальнейшем - и самого романа. В “Одиссее” “разумный” компьютер HAL 9000 исполняет ту же песенку.

В некотором смысле, судьба Джона Келли, как минимум, один раз. пересекалась с линией жизни реального покорителя космоса. 19 ноября 1969 г. на поверхность Луны ступил четвертый по счету землянин - астронавт Алан Бин (Alan Bean), миссия “Apollo 12”. В 1955-ом А. Бин получает степень бакалавра по авиационному машиностроению Техасском университете Остина - альма-матер Дж. Келли.

Связь с Лас-Вегасом. Теория информации и ее приложения к теории игр и инвестициям

Научным руководителем Джона Келли в Bell Labs был легендарный “Отец информационной теории” Клод Шеннон (Claude Elwood Shannon). В сотрудничестве с К. Шенноном молодой физик и создал свою знаменитую методику в концепции игр, известную как “Критерий Келли” (Kelly criterion).

Однако, побудительные мотивы, двигавшие бывшим пилотом ВМС, лежали все-таки несколько в стороне от ипподрома, казино и биржевых операций. Будучи сотрудником Bell Telephone Laboratories, Джон решал радиотехническую проблему подавления шумов в международных телефонных разговорах. Итог изысканий - труд под названием “Новая интерпретация скорости передачи информации” (“A New Interpretation of Information Rate”), вышедший в 1956 году.

Окружение Дж. Белла отнюдь не принадлежали к породе “ученых сухарей”. Бытует легенда о том, как К. Шеннон, его жена Бетти и молодой математик из Массачусетского технологического института Эд Торп (Edward O. Thorp), вооруженные стратегией Келли, совершали набеги на азартные заведения Лас-Вегаса. Проверка математической теории на рулетке и блэкджеке показала отличные результаты.

Настоящий успех и признание критерий Келли ждали на фондовом рынке, к которому он был применен теми же Шенноном и Торпом.

Спустя десятилетия, метод Келли по распределению финансовых активов стал мейнстримом в теории инвестиций. К его сторонникам относят Уоррена Баффетта, Билла Гросса (Bill Gross)[4] и Джеймса Саймонса. У. Баффетт проникся идеями сотрудников Bell Labs после встречи с Э. Торпом в 1968 году.

В какой-то степени, Джон Келли оказал заметное влияние на зарождение квантового (количественного) подхода в инвестициях. Его ассистентом в Bell Telephone Laboratories работал не кто иной, как знаменитый математик и теоретик игр Элвин Берлекамп, будущий соратник Дж. Саймонса по научным изысканиям и инвестиционному бизнесу.

Э. Берлекамп формализовал изобретение Келли в логический алгоритм для своей Axcom Trading Advisors, непосредственной предшественницы легендарного Medallion Fund - флагманского фонда Renaissance Technologies.

Критерий Келли в инвестициях. Формула и интерпретация

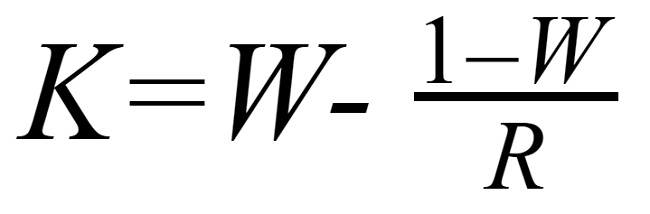

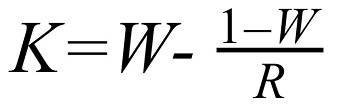

Математическое выражение (формула) критерия Келли в инвестициях имеет следующий вид:

формула 1

где:

K - критерий Келли - часть капитала/портфеля, которое необходимо вложить в акции[5] данной компании;

W - вероятность положительных сделок по акции: отношение числа прибыльных сделок к их общему количеству;

R - коэффициент Win/Loss - отношение средней прибыли по бумаге к среднему убытку по ней.

Очевидно, что 1-W, стоящее в числителе вычитаемого в правой части формулы 1, представляет собой вероятность отрицательных (убыточных) сделок. Таким образом, критерий Келли трактуется, как вероятность прибыльных сделок, уменьшенную на вероятность убыточных операций, скорректированную, в свою очередь, на коэффициент Win/Loss.

Критерий Келли рассчитывается на истории трейдера и подсказывает, как распределить капитал по финансовым инструментам в портфеле. Можно воспользоваться и чужой (честной) статистикой. Торговые алгоритмы, в которые зашит критерий Келли, подают сигналы для ребалансировки портфелей в режиме онлайн, обрабатывая огромные массивы биржевых данных.

Последовательное применение методики Келли обеспечивает теоретически (только теоретически) превосходство над любой (или почти любой) иной стратегией трейдинга[6].

Формула для критерия Келли - образец того, за что любят математику ее поклонники. Кратко, емко и по сути. И очень красиво.

Рассмотрим, как она работает в отдельных моментах и на пределах.

1. R=1 (коэффициент Win/Loss=1)

Средний выигрыш (средняя прибыль по акции) равен среднему убытку по ней. На языке торговых ордеров: take profit = stop loss.

K=W-(1-W)=W-Q=2W-1=1-2Q

формула 2

Какие здесь интересные точки?

1) При балансе вероятностей: W=Q=0,5 (какой-либо третий исход исключен) → K=0. Очевидно, что если вероятность выигрыша равна вероятности проигрыша, то вкладываться в бумагу бессмысленно.

2) При W>Q ⇒ K>0 и финансовый инструмент может рассчитывать на место в портфеле трейдера. При W→1(Q→0 )⇒K→1 - акция вправе теоретически занять вообще весь портфель (смотрите замечание 1).

Неравенству W>Q соответствуют такие диапазоны вероятностей:

0,5<W <1 или 0<Q<0,5.

3) При W<Q ⇒ K<0. Ситуация аналогична пункту 1: вероятность убытка превышает вероятность выигрыша - бумага исключается.

Неравенству W<Q отвечают:

0<W <0,5 или 0,5<Q<1.

При каком R критерий Келли обращается в ноль при любом заданном W (не обязательно W=0,5)?

Решим уравнение - формулу 1, приравняв к 0 ее левую часть:

W-(1-W)/R=0

RW-(1-W)=0

R=(1-W)/W=1/W-1

формула 3

Таким образом, имеем функцию R=R(W), при котором K=0. Другими словами, для каждой данной вероятности положительных исходов W можно оценить уровень R=Win/Loss, приводящий к нулевому критерию Келли.

При W→0 (плохая стратегия) R→∞, то есть, для удержания K у нулевой отметки надо, чтобы средняя прибыль многократно превышала средний убыток. Тогда акция с относительно малым весом имеет шанс войти в портфель.

При W→1 (супер стратегия) R→0. Здесь соотношение между выигрышем и проигрышем мало значимо.

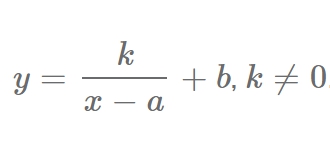

3. График зависимости K(R) при заданном W

Собственно, отдельно взятое R, при котором критерий Келли обнуляется при заданном W, дает лишь точечную картину. Перспектива видна на всей кривой K(R), развернутой для некоторой постоянной “положительной” вероятности W.

Функция K(R) [W=const] - обычная обратная зависимость вида:

формула 4

(Youclever.org)

График обратной зависимости - гипербола.

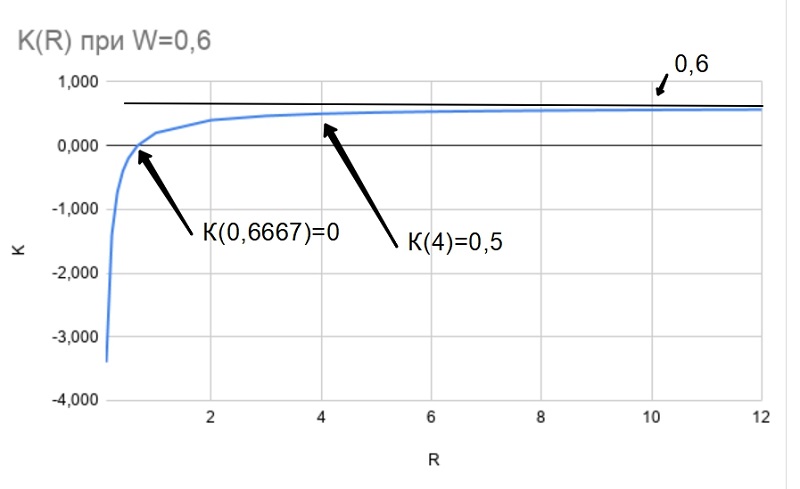

Для построения конкретной кривой K(R) выберем W=60%=0,6

Тогда формула 1 запишется так:

K(R)=0,6-0,4/R

С осью абсцисс она пересекается при R=0,4/0,6=2/3=0,6667.

Получаем следующий график:

На кривой отмечена точка пересечения с осью R ⇒ K(0,6667)=0, а также значение R=4, при котором K=0,5 ⇒ половину капитала можно вкладывать в данные акции.

При R→∞ ⇒ K(R)→0,6. При существенном превышении среднего размера прибыли над средними убытком, критерий Келли стремится к 0,6 - вероятности положительных сделок (W=0,6).

При R→0 ⇒ K(R)→-∞.

Увы, критерий Келли - отнюдь не Святой Грааль или философский камень в трейдинге, как, впрочем, и любой иной подход в инвестировании.

На практике, это один из математических приемов диверсификации портфеля и оптимизации рисков, не более. Со всеми присущими матметодам минусами.

В чем слабость и ограниченность критерия Келли?

- Каким бы значительным на бэктестинге он не был, не стоит вкладывать в один актив свыше 20-25% общего капитала.

- Критерий Келли - рыночная ретроспектива, он не поможет выявить перспективные бумаги в будущем.

- Критерий Келли не убережет ваши инвестиции от обвала рынка, но может серьезно снизить влияние катастрофы.

На успех стратегии, выстроенной в соответствии с критерием Келли, могут негативно влиять случайные рыночные события или психологические факторы. Но опять же, это - “Ахиллесова пята” всех торговых методик.

Эффективность критерия Келли зависит от точности и корректности определения двух величин - вероятности прибыльных (или убыточных) операций и отношения средней прибыли к среднему убытку (Win/Loss). Чем глубже и объективней будет анализ прошлых сделок, тем больше пользы критерий Келли принесет для инвестпортфеля в будущем.

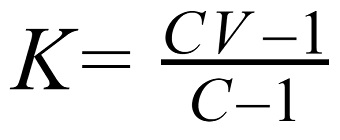

Заключение. Формула для азартных игр

Феномен изобретения Джона Келли показывает, насколько нескучной бывает математика.

Игроки казино, завсегдатаи букмекерских контор и посетители ипподромов обожают критерий Келли. На нем построены сотни и сотни игровых методов.

К слову, базовая формула критерия для азартных игр выглядит так:

формула 5

где:

C - коэффициент букмекера;

V - оценка события игроком.

Википедия точно подметила: “Стратегия сложна тем, что требует правильной оценки вероятностного исхода”.

В этом суть. Лучше и не скажешь.

Первоисточниками определений терминов, понятий, явлений, вводимых по тексту, являются профильные статьи Википедии/Wikipedia, указанные в Списке источников к публикации (для переводов - возможны трактовки автора исходного материала), если не оговорено иное.

- Бо́ро (англ. Borough) - единица административного деления города Нью-Йорк. Всего в Нью-Йорке пять боро: Манхэттен, Бруклин, Куинс, Бронкс и Статтен-Айленд. Смотрите источник 2.

- Соответствует российской (советской) ученой степени кандидата наук, смотрите источник 5.

- Под адаптированным переводом понимается достаточно точное следование исходному материалу с возможными отступлениями и пояснениями. Конкретные вещи - формулы, скрипты, графики и пр. (а также комментарии к ним) изложены максимально близко к оригиналу (часто скопированы). Ответственность за их корректность и ясность интерпретации несет автор исходника.

- William Hunt Gross (Bill H. Gross) - американский инвестор, управляющий активами и филантроп, соучредитель Pacific Investment Management Co. Смотрите источник 9.

- Понятия: “акция”, “(ценная) бумага”, (финансовый) инструмент”, “(финансовый) актив” - суть синонимы в контексте изложения данной статьи.

- Смотрите, например, источники 10 и 12.

Список источников (Википедия/Wikipedia, если не оговорено иное)

- “John Larry Kelly Jr.”

- “Боро (Нью-Йорк)”.

- “Инсульт”.

- “Bell Labs”.

- “Доктор философии”.

- “Space Odyssey”.

- “University of Texas at Austin”.

- “Alan Bean”.

- “Apollo 12”.

- “Bill H. Gross”.

- “Kelly Criterion Definition”, W. Kenton, Investopedia, обновлено 21.07.2019.

- “Using the Kelly Criterion for Asset Allocation and Money Management”, J. Kuepper, Investopedia, обновлено 26.03.2020.

- “Kelly criterion”.

- “Критерий Келли”.

формула 1 - критерий Келли в инвестициях, общий вид

формула 2 - критерий Келли при R=Win/Loss=1

формула 3 - R(W) при котором K=0

формула 4 - обратная зависимость, общий вид

формула 5 - критерий Келли для азартных игр

PhD - Philosophiæ Doctor (латинский), доктор философии, ученая степень