Облигация – ключевой вид долговой ценной бумаги, фиксирующей отношение займа между ее владельцем и эмитентом. Материал освещает сущность и виды облигаций, основы финансовой математики их выпуска и обращения.

СОДЕРЖАНИЕ:

1. Понятие облигации

2. Сравнение с другими финансовыми инструментами

2.1. Облигация и акция

2.2. Облигация и банковский кредит/депозит

3. Из истории

4. Классификация облигаций

4.1. По виду дохода

4.2. По типу эмитента

4.3. По форме выпуска

4.4. По наличию обеспечения

4.5. По сроку обращения

4.6. По валюте, в которой номинированы облигации

4.7. По рынку (внутренние и внешние облигации)

4.8. По конвертируемости

4.9. По рейтингу

4.10. По характеру размещения

5. Введение в финансовую математику облигаций

5.1. Какие цены есть у облигации

5.2. Курс облигации

5.3. Номинальная доходность к погашению дисконтной облигации

5.4. Справедливая цена дисконтной облигации

5.5. Справедливая цена облигации с постоянным купоном

5.6. Накопленный купонный доход и полная цена процентной облигации

Примечания и ссылки

Используемые сокращения

У термина «облигация» латинские корни – obligatio[1], обязательство. Ровно также переводится и английское obligation, выросшее из той же латиницы.

В противоположность акции, облигацию относят к инструментам с фиксированной доходностью. В целом, акции и облигации – традиционные виды ценных бумаг (ЦБ) с многовековой историей, долгое время занимавшее доминирующее место на рынке. И только во второй половине прошлого века их потеснили деривативы.

Владелец облигации, при ее погашении, имеет безусловное право на возврат номинальной стоимости[2] и процентного (купонного) дохода, если таковой предусмотрен условиями выпуска облигации. Варианты, когда возврат вложенной суммы происходит через получение имущественных прав, в частности, на объекты недвижимости (ипотечные облигации), останется за рамками предлагаемого материала. По умолчанию, речь в тексте будет идти о «финансовых» облигациях. То есть «вложил деньги – получил деньги».

Держатель облигации (облигационер), в зависимости от вида бумаги, может претендовать на два вида дохода: дисконтный и процентный (купонный). Дисконтный доход (дисконт) равен положительной разнице между номиналом бумаги и ценой покупки. Процентный доход определяется по ставке облигации. Она бывает постоянной или плавающей. Например, привязанной к ставке LIBOR[3].

2. СРАВНЕНИЕ С ДРУГИМИ ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ

На дату погашения доход по облигации известен заранее. В этом и состоит его «фиксированность», в отличие от нефиксированного дохода по акциям. Вместе с тем, облигация позволяет трейдеру извлекать и нефиксированную доходность.

Мировые биржевые и внебиржевые рынки облигаций развиты не менее, а иногда и более, чем рынки акций. Между рынками акций и облигаций происходит постоянный переток денег, обусловленный текущими тенденциями в финансовом мире.

Облигационеру совсем нет необходимости ожидать погашения своих облигаций. Он вправе продать их по текущем курсу, уйти в «кэш» и перевложиться в иной фининструмент. Тогда инвестор работает по облигации, уже, как по инструменту с нефиксированной доходностью.

При этом, у игрока на рынке облигаций, есть известное преимущество перед участником рынка акций. При наступлении неблагоприятных рыночных событий, при обрушении цен на бумаги, облигационер может «отсидеться» в облигациях, дождавшись очередных купонных платежей и/или полного погашения ЦБ, с доходностью, известной на дату покупки. Прием наиболее эффективен для государственных облигаций.

У собственника пакетов акций такого преимущества нет, и его бумажные убытки очень даже могут перейти во вполне реальный отрицательный финансовый результат. При турбулентности на рынке акций инвесторы всегда стараются уйти в облигации, преимущественно, в государственные.

«Нетрейдинговая» разница между акцией и облигацией заложена в природе этих ЦБ. Акция, как паевая бумага, подтверждает владение частью в уставном капитале предприятия, поделенного на акции. Номинал акции – частичка капитала акционерного общества. Облигация – долговая бумага, дающая право на получение номинальной стоимости в оговоренную дату, и на процентные платежи, при их наличии.

Другими словами, акционер – инвестор в чистом виде, облигационер – кредитор, работающий через рынок ценных бумаг.

2.2. Облигация и банковский кредит/депозит

По экономической сущности облигационный заем почти идентичен классическому банковскому кредиту. Роль банка исполняет покупатель бумаги, заемщика – эмитент. Срок кредита – период обращения облигации до даты погашения, а кредитная ставка – ставка по ЦБ, которая может быть зашита в ставку дисконта для дисконтной облигации[4].

Ключевое отличие: облигация – ценная бумага, со всеми ее признаками. В том числе – мгновенный переход права собственности, а значит – переход права кредитора. Продать (переступить) традиционный кредит – задача гораздо более сложная и длительная.

Другое различие между облигацией и кредитом – обеспечение. Банковский заем, как правило, обеспечен залогом или поручительством. Беззалоговое (бланковое) кредитование – явление, крайне неодобряемое банкирами, поэтому оно относительно редкое явление.

По облигациям – обратная ситуация. Конечно, есть бумаги, обеспеченные денежным или иным залогом, что прописано в условиях их выпуска. Но, это, все-таки, скорее исключение. Канонический случай – необеспеченная долговая бумага, к выполнению обязательств по которой не привязан залог/поручительство. Безусловно, в случае дефолта, эмитент отвечает своими активами (имуществом), в соответствии, с установленной национальным законодательством, процедуре. К сожалению, путь бывает весьма длинным.

Во многом, сравнительная необеспеченность облигации обусловлена ее «множественностью». Банк кредитует заемщика или многих заемщиков в единственном числе (случай синдицированного кредита[5] ситуацию кардинально не меняет). Напротив, в облигационном займе множество кредиторов (облигационеров) и только один заемщик – эмитент облигаций. Разделить на всех залоговое имущество (недвижимость, оборудование, технику) проблематично.

В определенных случаях, проблема обеспеченности облигаций решается путем секьюритизации однородных пулов банковских займов.

Альтернативным вложением с фиксированным доходом является банковский депозит (вклад). Но классический депозит может дать исключительно фиксированный доход на своем периоде, согласно депозитной ставке. Продажа (переуступка) вклада при рыночном падении ставок (росте цен на инструменты) затруднена, особенно в краткие сроки.

Таким образом, на сопоставимых периодах облигация представляется более гибким финансовым инструментом, дающим возможность своевременного перевложения (реинвестиции). С другой стороны, линейка банковских вкладов куда, как гибче, с точки зрения набора сроков и порядка выплаты дохода. Стандартные периоды по депозитам: один день (до востребования), одна неделя, месяц, квартал, 6 месяцев, год и более. Выплата дохода: раз в месяц, в квартал, в полгода, в год и т.д.(регулярно) и по окончании срока действия депозитного договора. Подобные особенности несколько нивелируют инвестиционные преимущества ликвидной облигации.

В заключение отметим, что общий уровень депозитных ставок регулирует доходности на рынке облигаций. Если отсутствует рыночная турбулентность, то на соизмеримых интервалах они примерно равны.

Своим появлением облигация, как документарная ценная бумага[6], фиксирующая отношения займа, обязана борьбе общественного (прежде всего, религиозного), европейского мира с ростовщичеством.

В средние века ростовщичество (по сути – кредитное дело), как явление, порицалось католической церковью. В общепринятой морали оно низводилось до уровня греха. Введение в финансовый обиход облигаций было призвано обойти острые углы и усыпить бдительность высокопоставленных ревнителей христианской веры. Кстати, в ортодоксальном исламе, «прямой» ростовщический процент под запретом (должен быть обойден) и в наше время. Для исламского банкинга есть даже отдельный длинный термин – «финансовая деятельность, основанная на принципах шариата»[7].

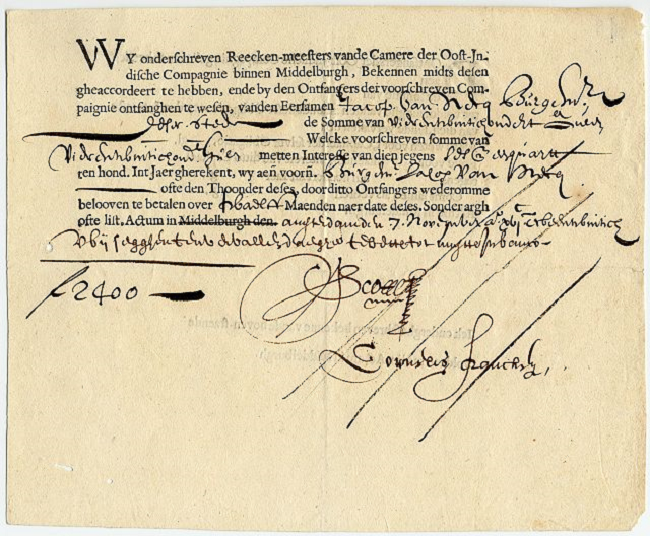

Первые упоминания об облигациях, в более или менее, привычном для нас виде, относятся к XVI веку. Странами, в которых зародилось «облигационное движение» стали Франция и Нидерланды.

Нидерланды в XVI-XVII веках – одна из крупнейших мировых торговых и колониальных держав. Голландцы создали мощные Ост-Индскую (1602 г.[8]) и Вест-Индскую (1621 г.[9]) компании, через которые распространили свое влияние на оба полушария.

Когда заходит речь о первых в истории облигациях, интернет-источники[10] приводят изображение облигации (бонда) Ост-Индской компании, датированную 7 ноября 1622 года:

Номинальная сумма – 2400 флоринов, выписана в Миддлбурге, заверена в Амстердаме.

В России полноценные гособлигации родились в 1809 году во время царствования Александра I, накануне Наполеоновского вторжения. Попытка размещения облигаций по ставке 6% годовых на срок 7 лет была неудачной, но начало было положено. Далее, «военные» облигации 1812 года, «Русские серии», выпускавшиеся с 1831 г. и т.д. На пик государственных заимствований Российская империя вышла накануне своего краха в 1913-14 гг.

Советская власть запустила первые облигации одновременно с НЭПом, в 1921 г. И с тех пор не уходила с рынка внутренних государственных займов. Люди постарше помнят трехпроцентный выигрышный заем, эмитированный в 1982 г. Номинал 100 советских рублей. В качестве погашения – только выигрыши, денежные и товарные, вплоть до автомобилей. Перед распадом СССР в 1990 г. советский Минфин запускает целевые облигации. Погашение предполагалось, опять же, дефицитными тогда товарами. Деньги собрали, выплат не было.

Новая Россия прогремела на весь мир пирамидой государственных краткосрочных облигаций, ГКО. Началась история 8 февраля 1993 года Постановлением Российского Правительства № 107[11] и закончилась, спустя пять с половиной лет, 17 августа 1998 года объявлением технического дефолта по «основным видам государственных долговых обязательств»[12].

Редкий финансовый инструмент обладает такой расширенной типологией, как облигация. На принятую общемировую классификацию накладываются особенности национального законодательства по ценным бумагам той или иной страны.

Остановимся на ключевой систематизации облигаций по типам и видам, принятой в РФ и за рубежом. Напоминаем, что речь идет о финансовых облигациях.

Разделяют дисконтные и процентные или купонные облигации. Об этом уже было упомянуто в начале статьи.

Напомним, дисконтная облигация – облигация без процентной ставки. Ожидаемый фиксированный доход по ней равен дисконту при покупке. Дисконт – разница между номинальной стоимостью и ценой приобретения бумаги. Для того, чтобы он был положительным, цена покупки должна быть ниже номинала. В размер дисконта заложена ставка по дисконтной облигации. Как она рассчитывается, смотрите ниже.

Владелец процентной облигации претендует на процентный/купонный доход, обусловленный процентной ставкой по облигации. Как и для банковского депозита, процентный доход, иногда называемый купоном, выплачивается регулярно и/или при погашении бумаги. Ставка бывает фиксированной или плавающей, привязанной к некоторому общерыночному кредитному показателю: LIBOR, EURIBOR[13],

MosPrime Rate[14].

Кроме процентного дохода, собственник купонной облигации может получить и дисконтный доход, если приобрел бумагу ниже номинала. В случае процентной бумаги возможна ее котировка и выше номинала (с премией). Так регулируется (уменьшается) итоговая ставка доходности по ЦБ.

По эмитентам облигации разделяются на три группы: государственные, муниципальные и корпоративные.

Государственные облигации (гособлигации) выпускаются государством в лице финансового органа центральной исполнительной власти, например, Министерства финансов или Госказначейства.

К числу главных американских государственных долговых ценных бумаг, United States Treasury securities[15] относятся, гособлигации (бонды), Treasury bonds (T-bonds), а также казначейские векселя Treasury bills (T-bills), казначейские ноты, Treasury notes (T-notes), и Treasury Inflation-Protected Securities (TIPS), бумаги, защищенные от инфляции.

Современные основные гособлигации РФ – ОФЗ, облигации федерального займа. Один из видов ОФЗ – ОФЗ-Н номиналом 1 тыс. руб. предназначен для населения. ОФЗ-Н начали распространяться в апреле 2017 г. через Сбербанк и ВТБ 24.

Муниципальные (другое название – региональные) облигации эмитируются органами местного самоуправления. В России: городскими мэриями, республиками, краями, областями и т.д. В США – отдельными штатами и городами.

Корпоративные облигации выпускаются субъектами хозяйствования, юридическими лицами: предприятиями и организациями, компаниями и фирмами, независимо от формы собственности. Даже если компания на 100% государственная, ее облигации относятся к корпоративным. Но долг такой компании опосредованно гарантируется государством.

К корпоративным причисляют и банковские облигации, эмитированные кредитно-финансовыми учреждениями. Несколько особняком стоят облигации национальных Центробанков. Например, облигации Банка России.

Как любая иная ценная бумага, облигация может иметь документарную и бездокументарную форму выпуска[6]. Быть именной и на предъявителя. Облигации на предъявителя выпускаются только в документарной форме.

В частности, согласно российскому законодательству[16], облигации Банка России имеют только документарную форму на предъявителя с обязательным централизованным хранением.

Российский Федеральный закон 39-ФЗ (далее – Закон) делает акцент на то, что облигация в РФ – эмиссионная ценная бумага (ЦБ). Она «размещается отдельными выпусками, и дает равные права каждому владельцу в рамках одного выпуска, независимо от даты приобретения такой ценной бумаги». Образец неэмиссионной ЦБ – вексель.

Различают обеспеченные и необеспеченные облигации.

Вопрос обеспечения под облигационный заем уже рассматривался в подразделе 2.2. По большому счету, любая облигация обеспечена имуществом и активами лица, ее выпустившего: государства, региона или компании. Так, например, муниципальные облигации обеспечены муниципальной собственностью. Существует порядок удовлетворения требований кредиторов (облигационеров) при объявлении эмитентом о банкротстве или о дефолте[17] по свои обязательствам.

Но когда говорят об обеспеченности облигации, имеют в виду наличие обеспечения, «мгновенно», по «укороченному алгоритму» доступное для лиц, владеющих бумагами, при наступлении определенных событий, допустим при объявлении технического дефолта[18]. Перечень подобных событий, вид обеспечения, процедура перехода права собственности на залог должны иметь исчерпывающее описание в проспекте эмиссии облигаций.

Для отечественных облигаций Закон предусматривает следующие виды залогового обеспечения: ценные бумаги, недвижимость и денежные требования, проще говоря, деньги. Другие формы обеспечения по Закону – поручительство и независимая, государственная или муниципальная гарантия,

За рубежом, в качестве обеспечения выплат по облигациям, широкое распространение получил механизм секьюритизации кредитов/активов. ABS-облигации (Asset-Backed Securities) выпускаются под секьюритизированные пулы ипотечных, автомобильных, карточных, образовательных и прочих кредитов. Выплаты по таким облигациям гарантированы финансовым потоком от банковских заемщиков.

Облигации классифицируют, как краткосрочные, среднесрочные и долгосрочные.

Деление условное, соответствующие периоды могут быть разными при переходе от одного национального рынка к другому, для разных типов бумаг и т.д.

Устоявшейся считается нижеприведенная разбивка[19]

- коммерческие бумаги, срок обращения до года[20];

- краткосрочные облигации: период обращения 1-5 лет;

- среднесрочные: от 5-12 лет;

- долгосрочные: свыше 12 лет.

Американский рынок госбумаг дает свою шкалу:

- T-bills: срок обращения до года;

- T-notes: от 2 до 10 лет;

- T-bonds: от 20 до 30 лет.

Существует бессрочные или вечные облигации (perpetual bonds, eternal bonds, bonds without time limit). Другое название – рента, рентная облигация. Бессрочная облигация не предполагает конечного погашения, выплаты номинальной стоимости, происходят только купонные платежи.

4.6. По валюте, в которой номинированы облигации

Облигации, эмитентом которых выступает данное государство или его компания-резидент разделяются на бумаги в национальной валюте и ЦБ в инвалюте (по отношению к национальной).

Например, для РФ – на рублевые и валютные.

Первые предназначены, прежде всего, для отечественного инвестора, а также для нерезидентов, заходящих на российский рынок и проводящих конвертацию инвалюты (долларов, евро) в рубли. Здесь иностранцы берут на себя валютный риск (риск девальвации рубля) в обмен на повышенный рублевый доход.

С другой стороны, для выхода на международные рынки заимствований, Россия выпускает суверенные облигации, номинированные в инвалюте: в долларах, евро, юанях и пр. Образец – российские евробонды. Валютные облигации могут эмитироваться и на внутреннем рынке, в том числе и российскими компаниями, частными и государственными.

4.7. По рынку (внутренние и внешние облигации)

К понятию национальных и валютных облигаций примыкает разбиение на облигации внутреннего и внешнего займа.

Облигации внутреннего займа, размещаются на внутреннем рынке для привлечения средств, прежде всего, в национальной, а также в иностранной валюте. Облигации внешнего займа размещаются на зарубежных рынках для привлечения иностранного капитала.

В обоих случаях бумаги могут выпускать, как государство, так и юридическое лицо.

Собственник конвертируемой облигации имеет право обменять ее (и купоны по ней, при их наличии) на другие финансовые инструменты. Обычно, на обыкновенные акции, реже, на другие долговые бумаги того же эмитента. Обмен происходит по конверсионному отношению[21] в оговоренную эмиссией облигации дату конверсии.

Облигации, не наделенные подобной опцией, относятся к неконвертируемым.

Рейтинг – обязательный признак облигации, обращающейся на рынке. Он характеризует ликвидность бумаги и дает ориентиры риска для трейдеров. Показывает, насколько надежен тот или иной инструмент, насколько он близок или далек от дефолта.

Рейтинг оказывает самое непосредственное влияние на текущую стоимость облигации. Без независимых рейтингов инвестор на рынке долговых бумаг подобен мореплавателю, лишенному карт, навигационного оборудования и сигналов маяка в штормовую погоду.

Крупнейшие мировые рейтинговые агентства – Moody’s, S&P и Fitch. Их шкалы достаточно подробны и отслеживают самые тонкие нюансы в изменении кредитной надежности эмитента облигации.

По большому счету, все облигации, с точки зрения рейтинга, делятся на две большие группы: бумаги, имеющие инвестиционный уровень (класс) и ЦБ, у которых такой класс отсутствует. Последние получили наименование «мусорных», junk bond. Они характеризуются доходностью выше среднерыночного уровня, high-yield bond.

источник[22]

То, что выше уровня Baaa3 по Moody’s и BBB- по S&P и Fitch (выше красной линии) относится к инвестиционному классу: с высшего и до среднего уровня надежности. Все что ниже красной линии – мусорные бумаги, junk bond.

Размещение облигаций на бирже называется открытым или публичным. Соответственно, и бумаги тоже. Закрытое размещение происходит вне биржевых площадок, среди узкого круга инвесторов. Публичные бумаги могут обращаться, как на биржевом, так и на внебиржевом рынке. Для облигаций, не прошедших листинг на бирже, путь на нее закрыт.

В РФ и ряде других стран существует понятие «биржевая облигация». Биржевые облигации выпускаются компаниями, ценные бумаги которых уже котируются на данной бирже. Процедура регистрации подобных ЦБ, как впрочем, и их обращение ограничиваются только биржей[23].

Приведенными 10 пунктами классификация облигаций отнюдь не исчерпывается. За рамками остались инфраструктурные, субординированные, целевые, ипотечные (в российской трактовке), индексируемые облигации, типизация облигаций по способу погашения и пр.

5. ВВЕДЕНИЕ В ФИНАНСОВУЮ МАТЕМАТИКУ ОБЛИГАЦИЙ

Описание рынка облигаций изобилует спецтерминами, формулами и расчетами. Для правильного понимания числовой информации по облигациям, необходимо ознакомиться с азами математики их выпуска и обращения.

5.1. Какие цены есть у облигации

Облигация обладает интересным качеством иметь сразу несколько цен, а именно:

- номинальную;

- рыночную (биржевую или внебиржевую котировку);

- справедливую (приведенную, расчетную, полную);

- чистую.

О номинальной стоимости (номинале) написано выше. Это опорный показатель бумаги, фиксируемый при ее эмиссии. Для купонных облигаций на номинал начисляется процентная ставка. Покупка бумаги ниже номинальной стоимости называется покупкой с дисконтом. Дисконт равен разнице между номиналом и ценой покупки. Напротив, покупка облигации (купонной) выше номинальной стоимости – покупка бумаги с премией. Премия – разница между ценой покупки и номиналом.

Рыночная цена – стоимость облигации на рынке. Как она котируется на бирже или на внебиржевом рынке. Используется понятие курса облигации (см. ниже).

Под справедливой (приведенной, расчетной) ценой понимают стоимость облигации, вычисленную методом дисконтирования потоков будущих платежей: купонов и номинала при погашении. Работает эффективная ставка, отображающая общую ситуацию по ставкам на финансовых рынках (см. ниже). Роль играет и рейтинг бумаги.

Если справедливая цена ниже рыночной, то бумага переоценена рынком и стоит подумать о ее продаже. В том случае, когда рынок отстает от справедливой цены, надо разворачиваться в сторону длинной позиции. Здесь полная аналогия со стоимостным анализом рынка акций.

Полная и чистая цена фигурирует для процентных облигаций и зависит от начисленного купонного дохода (НКД).

Простейший термин «облигационной арифметики».

Отношение рыночной цены к номиналу бумаги. Применяется, прежде всего, для дисконтных облигаций.

K=(P/N)*100% → (формула 1)

где:

K – курс, в процентах;

P – рыночная стоимость бумаги;

N – ее номинал.

Пример

Рыночная цена облигации P=800 руб., номинал N=1200 руб.

Ее текущий курс: К=(800/1200)*100%= 66,67%

5.3. Номинальная доходность к погашению дисконтной облигации

Определяется, как доходность любой инвестиции, не предусматривающей промежуточных выплат.

(не путать с дисконтной доходностью, которая рассчитывается иначе)

D=(N-P)/P*(365/T)*100 → (формула 2)

где:

D – доходность, в процентах годовых (применяется множитель «100»);

P – цена (рыночная) бумаги;

N – ее номинал.

T – количество дней до погашения.

(расчет, исходя из 365 дней в году)

Пример

Рыночная цена облигации P=950 руб., номинал N=1000 руб., до погашения – T=90 дней. Имеем номинальную доходность к погашению:

D=(1000-950)/950*(365/90)*100=21,35% годовых.

Если стороны договариваются в сделке о номинальной доходности, то цена облигации по договору, при заданных периоде и номинале бумаги, вычисляется так:

P=N/(1+D*(T/365)) → (формула 3)

Доходность подставляем в виде дроби, из примера – 0,2135.

5.4. Справедливая цена дисконтной облигации

Внутренняя норма доходности денежного потока по облигации[20].

Исходя из эффективной ставки доходности«r» (средней нормы доходности на рынке[24]), текущая справедливая (приведенная) цена облигации рассчитывается так:

P=N/(1+r/100)n → (формула 4)

где:

P – справедливая цена бумаги;

N – ее номинал;

r – эффективная ставка, % годовых (делитель «100»);

n – количество периодов (лет) до погашения.

Если периоды измеряются в полугодиях, кварталах, месяцах и т.д., то r должна приводится к % полугодовых, квартальных, месячных и пр. Делается это путем деления ставки в годовых процентах на 2, 4, 12 соответственно.

Пример

Номинал облигации равен N=1000 руб., эффективная ставка r=0,1=10% годовых, количество периодов (лет) до погашения n=3.

Имеем справедливую цену:

P=1000/(1+0,1)3=751,31 руб.

Из формулы 4 эффективная ставка r выводится следующим образом:

r=(N/P)1/n-1 → (формула 5)

Вспоминаем, что степень «1/n» то же самое, что корень n-ой степени. Степень 1/2 – квадратный корень, 1/3 – кубический корень и т.д.

5.5. Справедливая цена облигации с постоянным купоном

Для облигации с фиксированной процентной ставкой (постоянной купонной выплатой) дисконтирование потоков будущих платежей дает формулу № 6 для расчета текущей справедливой цены облигации:

| n | ||

| P= | ∑ | C/(1+r)i+N/(1+r)n → (формула 6) |

| i=1 |

где:

P – текущая справедливая стоимость облигации;

N – ее номинал;

C – регулярная (один раз в i-ом периоде) купонная выплата;

r – эффективная ставка (средняя норма доходности на рынке);

i – номер периода выплаты, пробегает значения от 1 до n;

n – общее число периодов выплат.

(замечание по размерности r (проценты годовых и пр.) и по видам периодов (год, квартал и пр.) аналогично пометке к формуле 4)

Определенную таким образом цену P называют еще полной ценой облигации.

Пример

Номинал облигации равен N=1000 руб., купонная выплата в год С=50 руб., ставка r=0,04 (4% годовых), количество периодов (лет) до погашения n=3.

Имеем для текущей справедливой цены:

P=50/(1+0,04)+ 50/(1+0,04)2+50/(1+0,04)3+1000(1+0,04)3=1027,75 руб.

То есть оценка стоимости бумаги через эффективную ставку котирует ее с премией 27,75 руб.

Для того чтобы вычислить ставку r, когда известны прочие переменные включая текущую цену бумаги Р, необходимо в Excel воспользоваться опцией «Подбор параметра»: под заданную P подбирать r.

5.6. Накопленный купонный доход и полная цена процентной облигации

Применяются для процентной бумаги.

Накопленный купонный доход (НКД) рассчитывается так:

НКД=С*(∆T/T) → (формула 7)

где:

C – купонная выплата (купон);

∆T – количество дней от даты предыдущего купонного платежа или даты выпуска бумаги до даты расчета;

T – полное количество дней в купонном периоде.

НКД изменяется равномерно (пропорционально) от нуля в день купонной выплаты или в первый день обращения бумаги до полной суммы купона в день, предшествующий купонной выплате, или на дату погашения облигации.

Пример

Купон С=100 руб., купонный период Т=90 дней (квартал), количество дней от предыдущей купонной выплаты ∆T=60 дней.

НКД=100*(60/90)=66,67 руб. или 2/3 от полной суммы купона на 2/3 купонного периода.

Разницу между полной ценой и НКД называют чистой ценой облигации[24].

Иногда, для грубой оценки полной цены облигации, НКД прибавляют к номинальной сумме бумаги.

- ↑ «Облигация», Википедия.

- ↑ Номинальная стоимость облигации – сумма, которую владелец облигации имеет право получить от ее эмитента при погашении/оплате, помимо купонных платежей для процентных облигаций. Размер номинальной стоимости и дата погашения облигаций оговариваются в условиях выпуска.

- ↑ Ставка LIBOR, London Interbank Offered Rate (Лондонская межбанковская ставка предложения) – средневзвешенная кредитная ставка лондонского межбанковского рынка, сроком от одного дня до года. Рассчитывается для доллара США, евро, фунта стерлингов, швейцарского франка и японской иены, Википедия.

- ↑ Дисконтная облигация – облигация, по которой не предусмотрен процентный (купонный) доход.

- ↑ Синдицированный кредит – кредит, предоставляемый заемщику, по меньшей мере, двумя кредиторами (синдикатом кредиторов), участвующими в данной сделке в определённых долях, обычно, в рамках единого кредитного соглашения, Википедия.

- ↑ Под документарной ценной бумагой обычно понимается ЦБ, право собственности на которую устанавливается сертификатом, выпущенном в бумажном виде. В отличие от бездокументарной ценной бумаги (ЦБ в электронном виде), право собственности на которую фиксируется записью по счету депо.

- ↑«Исламский банкинг», Википедия.

- ↑ «Голландская Ост-Индская компания», Википедия.

- ↑ «Голландская Вест-Индская компания», Википедия.

- ↑ «File:Vereinigte Ostindische Compagnie bond.jpg», Wikipedia Commons.

- ↑ «Государственные краткосрочные облигации», Википедия.

- ↑ «Экономический кризис 1998 года в России», Википедия.

- ↑ EURIBOR, European Interbank Offered Rate – усредненная процентная ставка по межбанковским кредитам, предоставляемым в евро, Википедия.

- ↑MosPrime Rate – усредненная ставка предоставления рублевых кредитов (депозитов) на московском денежном рынке, до 01.01.2010 г. – MIBOR, Википедия.

- ↑«United States Treasury security», Wikipedia.

- ↑Федеральный закон от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг».

- ↑Дефолт – (англ. default, невыполнение обязательств)— невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа, Википедия.

- ↑Технический дефолт – ситуация, когда заемщик не выполняет условия договора займа / условий выпуска облигаций, но физически может выполнить их в будущем. Википедия.

- ↑«The Handbook of Fixed Income Securities», F.J. Fabozzi, 1997, источник[24].

- ↑http://cbonds.ru

- ↑Конверсионное отношение (для конвертируемых облигаций) – количество других ценных бумаг (акций), в которое может быть конвертирована одна облигация, источник[20].

- ↑«Рейтинг облигаций», Википедия.

- ↑«Биржевая облигация», Википедия.

- ↑«Инвестиционный анализ», В.М. Аньшин, 2000.

ЦБ – ценная бумага

Закон – Федеральный закон от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг»

НКД – накопленный купонный (процентный) доход для купонных (процентных) облигаций