Венчурное инвестирование (англ. venture — рискованный, авантюрный) – вид инвестиционной деятельности, связанный с вложением средств во вновь создаваемые высокотехнологичные, наукоемкие, инновационные предприятия (стартапы). Реже – в компании других секторов. Характеризуется повышенным риском потерь инвестиций в отдельную компанию[1].

СОДЕРЖАНИЕ:

Введение. Бродвейский ангел

1.Объекты венчурных инвестиций. Стартапы

2. География венчурного инвестирования

3. Венчурное предприятие и его участники

3.1. Фирма венчурного капитала и венчурный фонд

3.2. Участники Фирмы венчурного капитала

3.3. Общая схема венчурного инвестирования

4. Этапы венчурных инвестиций

4.1. Посевной раунд (Seed round)

4.2. Ангельский раунд (Angels round)

4.3. Литерные раунды

4.4. Временной график венчурного инвестирования

5. Альтернативные источники финансирования

5.1. Бизнес-ангелы

5.2. Крауд-площадки

5.2.1. Краудфандинг

5.2.2. Краудинвестинг

5.2.3. Краудлендинг

Примечания и ссылки

Используемые сокращения

От парка Боулинг-Грин на юге Манхэттена, до Инвуда на севере острова и далее – через Бронкс, вплоть до пригородов, Нью-Йорк пресекает нестандартная 53-километровая улица[2]. Изгибаясь волнами и «гуляя сама по себе», она нарушает перпендикулярное разбиение Манхэттена на авеню и стрит.

Бродвей. Broadway.

Первые поселенцы, голландцы, называли ее Breede weg, что в переводе с нидерландского – «Большой путь».

Участок Бродвея между 40-й и 54-й улицами и между шестой и восьмой авеню известен, как «Театральный квартал», Theatre District. Другое название – «Великий Белый Путь», The Great White Way[3].

Театральный квартал сделал Бродвей всемирно известным. «Бродвей» – бренд американского театрального искусства. 41 театр с количеством мест от 500[4].

Театры на Бродвее, районе 45-стрит: Booth Theatre, Gerald Schoenfeld Theatre, Bernard B. Jacobs Theatre, John Golden Theatre[3]

Бродвейские театры – элемент большого шоу-бизнеса в США. За сезон 2015-16 гг. Театральный квартал принял около 13 млн зрителей, выручка от реализации билетов превысила $1,3 млрд. Крупнейшие предпринимательские структуры современного Бродвея – Shubert Organization и Nederlander Organization.

Какой спектакль станет успешным, а какой нет? На пьесу какого драматурга и на каких актеров публика пойдет, а лучше – повалит? Чья музыка сумеет заворожить и станет модной, а какую зритель забудет, покидая театральный зал?

Вопросы.

Точные ответы на них сделают постановку прибыльной, обеспечат кассовые сборы. Ее можно будет показывать день за днем, месяц за месяцем. «Призрак оперы» вполне достойно держится на Бродвее с 1988 г., «Кошки» с 1982-го. Их саундтреки, мелодии сэра Эндрю Ллойда Уэббера узнаваемы в любой точке земного шара.

Точные ответы определят и точные инвестиции в шоу. Без денег организация спектакля невозможна даже в Саранске, что уж говорить о Бродвее…

Где взять средства?

В начале прошлого века[5] в Театральном квартале Нью-Йорка сформировалась особая каста инвесторов, готовых рискнуть деньгами ради триумфа труппы.

Их назвали «ангелами».

Ангелов привлекала не только коммерческая составляющая. Они не были стандартными капиталистами, ничего не знающими и ничем не интересующимися, кроме биржевых котировок, бухгалтерской отчетности и нормы прибыли.

Ангел Бродвея – микс инвестора, мецената и почитателя театрального искусства. Для него есть емкий (правда, редко используемый) термин – «меценат-инвестор».

Ангелы ценили близость к среде актеров, режиссеров, драматургов и композиторов. Они их хорошо знали.

Но Бродвейский ангел – не бесплотное существо с крыльями за спиной, сообщающее волю Бога. Он, всего лишь, предприниматель, который рассчитывает заработать на творческом проекте…

… С «ревущих» 1920-х перенесемся в наше время.

1. ОБЪЕКТЫ ВЕНЧУРНЫХ ИНВЕСТИЦИЙ. СТАРТАПЫ

Основное отличие венчурного инвестирования (ВИ) от традиционного – готовность потерять средства на четырех объектах и полностью «отбить» их на пятом[6]. Разные источники могут давать разные пропорции, но принцип ВИ именно таков. Обеспечивает его исключительно высокая, по сравнению с обычными показателями, ожидаемая доходность по каждому направлению вложений.

Стандартный срок окупаемости венчурного проекта 5-7 лет.

Венчурное инвестирование нацелено на создаваемые или недавно организованные предприятия, использующие новейшие научно-технические или технологические разработки, а также иные идеи, позволяющие объекту инвестиций резко нарастить свою долю на профильном рынке и дать высокую и очень высокую отдачу на вложенные средства.

Другие направления ВИ – инвестиции в компании, находящиеся на грани банкротства или в сделки слияний и поглощений. Отрасли вложений венчурного капитала самые разнообразные: программное обеспечение, интернет-технологии, компьютеры и остальные гаджеты, строительство, промышленное оборудование, розничная торговля, ресторанный и отельный бизнес и прочие услуги.

Главное – креатив, беспрецедентный (или около того) потенциал роста на горизонте инвестирования 3-5, максимум до 7 лет[7]. Если венчурный инвестор проникнется перспективой, он готов закрыть глаза на зашкаливающий риск потери денег.

Собирательным образом для объекта венчурных инвестиций, сформировавшийся на рубеже веков, стал Стартап.

Оксфордский словарь[8] определяет стартап (англ. startup company, startup, буквально «стартующий», «запускающий»), как предприятие с «короткой историей операционной деятельности». Впервые слово «стартап» в таком, экономическом, смысле появляется на страницах Forbes и Business Week в 1970-ые и получает широкое распространение во время доткомовского бума[9] конца 1990-х – самого начала нулевых годов XXI века.

Американский предприниматель «новой волны», идеолог концепции «Бережливый стартап», Эрик Рис (Eric Ries) интерпретирует стартап, как компанию, «создающую новый продукт или услугу в условиях высокой неопределенности». Пол Грэм (Paul Graham), другая известная фигура в венчурном бизнесе, автор диалекта Arc языка программирования Lisp[10], считает базовой чертой стартапа – рост на 4-7% «по ключевым показателям».

Преимущественная среда современных стартапов – сфера высоких технологий. Но «хай-тек» – совсем не догма для стартапа. И краткая операционная история, кстати, тоже.

Имеет место и культурологический подход к пониманию «стартапа», как явления. Natalie Robehmed в статье «Что такое Стартап?» («What is A Startup?»), опубликованной в Forbes в декабре 2013 г., говорит о них, как о некоем гуманитарном феномене. Стартап представляется, как «организм», в котором главное – общие ценности коллектива и значение вклада каждого сотрудника, работающего на команду.

Так девиз бессмертных мушкетеров Александра Дюма-отца «Unus pro omnibus, omnes pro uno», в переводе с латинского «Один за всех и все за одного» получил новое дыхание на просторах Силиконовой долины.

2. ГЕОГРАФИЯ ВЕНЧУРНОГО ИНВЕСТИРОВАНИЯ

Наибольшего размаха венчурное инвестирование достигло в Соединенных Штатах.

Ведущие центры – Калифорния (Силиконовая долина), Нью-Йорк и Бостон (Кембридж), штат Массачусетс. По состоянию на 2016 г.[11] их вклад в американское ВИ распределился следующим образом:

- Калифорния – $38 млрд;

- Нью-Йорк – $7,3 млрд;

- Массачусетс – $6,1 млрд.

Идущий за Массачусетсом Техас показал «только» $2 млрд.

Среди крупнейших стартаповских центров США можно отметить кластер высокотехнологических компаний при Массачусетском технологическом институте (МТИ), расположенном в американском Кембридже, неподалеку от Бостона. На другом, Тихоокеанском побережье, раскинулась знаменитая «Силиконовая (кремниевая) долина» с «мозговым инкубатором» в Стэнфордском университете. Долина протянулась на 40 километров вдоль побережья залива Сан-Франциско от Сан-Хосе до Пало-Альто. Силиконовая долина – мировая столица венчурного капитала. На 2015 г. 49 из 100 крупнейших инвестиционных венчурных фондов имеют штаб-квартиры в Долине.

Менло Парк (Menlo Park), Калифорния, входит в Силиконовую долину[11]

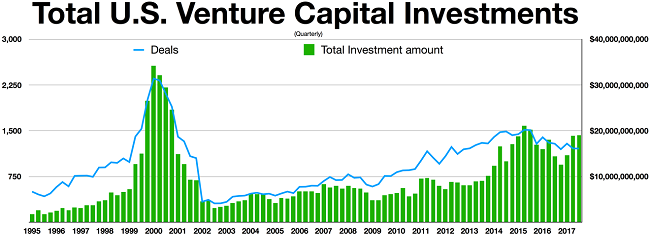

Хронологически (поквартально), динамика венчурного инвестирования в США выглядит так:

Источник[11]

Пик объема ВИ ($35 млрд) и количество сделок (проинвестированных стартап-компаний) приходится на пузырь доткомов в начале 2000 г. Далее – спад в 7 раз по объемам венчурного финансирования на рубеже 2002/03 гг. и пологий, но уверенный рост до $20 млрд к 2016/17 гг.

Кроме Штатов, новые стартапы предпочитают рождаться и становиться на ноги в Израиле (Тель-Авив), Великобритании (Лондон), Канаде (Торонто и Ванкувер), в Париже, Сиднее и Мельбурне, в Берлине, Сан-Паулу, индийском Бангалоре и чилийском Сантьяго.

Есть в этом перечне и Москва.

Венчурные инвестиции (ВИ) в России проходит с национальными особенностями. В отличие от США, роль «венчурного локомотива» играет государство и государственные средства. Опорные точки отечественной венчурной инфраструктуры – многочисленные госкомпании и госфонды. Российская венчурная компания (АО «РВК»), государственный «фонд фондов», управляет двумя десятками региональных венчурных фондов со смешанным частно-государственным капиталом.

Ядро венчурного инвестирования в РФ расположено в Москве и Подмосковье, в частности, в строящемся Сколково. Интеллектуальную поддержку оказывают крупнейшие ВУЗы – МГУ, Высшая школа экономики, МФТИ, МИФИ.

Тем не менее, многие российские частные венчурные инвесторы предпочитают финансировать зарубежные проекты.

3. ВЕНЧУРНОЕ ПРЕДПРИЯТИЕ И ЕГО УЧАСТНИКИ

3.1. Фирма венчурного капитала и венчурный фонд

Процедура венчурного инвестирования (ВИ) принципиально не отличается от общей модели инвестиционного бизнеса. Инвестиции осуществляет инвестиционный фонд, руководимый управляющей компанией.

Управляющая компания по ВИ в США – Фирма венчурного капитала, коротко – Фирма (Venture capital firms, VCF). Преимущественная форма регистрации – Генеральное партнерство (General partnership, GP). Возможен вариант и компании с ограниченной ответственностью (LLC).

Инвестиционный фонд в венчурном финансировании именуется венчурным фондом (Venture capital fund), кратко - фонд. Регистрируется, как Limited partnership (LP). VCF управляет одним или несколькими фондами.

3.2. Участники Фирмы венчурного капитала

Ключевые персоны VCF – Венчурные капиталисты (Venture capitalists). Они собственники и руководители (Генеральные партнеры) Фирмы. Венчурный капиталист определяет общую инвестиционную стратегию венчурных фондов его VCF. Участвует в доходе по всем операциям Фирмы.

По степени охвата поля венчурных инвестиций, венчурные капиталисты разделяются на универсальных и узкоспециализированных. Универсальный венчурный капиталист и его VCF работает в разных отраслях, странах и на разных стадиях ВИ. Узкоспециализированный выбирает одну-две отрасли, один регион и т.д.

Масштабы Фирм очень разные. От небольших, аккумулирующих семейные деньги с оборотом в несколько миллионов долларов, до крупных инвесткомпаний, оперирующих миллиардами.

Отличительная черта венчурного инвестора – его активность в отношении объекта вложения средств. Деньги решают не все. Особенно, если речь идет о венчурном инвестировании (ВИ). Богатый личный опыт, отточенный на сотнях проектах, высокий уровень квалификации, персональное сопровождение стартапа на каждом этапе инвестиций – таков стандарт поведения успешного венчурного капиталиста.

Часто венчурные капиталисты – бывшие CEO[12] компаний, подобных тем, куда их VCF вкладывает средства. Обеспечивают 1-2% капитала своих венчурных фондов.

Ранг ниже – «Венчурные партнеры» (Venture partners). Венчурный партнер курирует отдельные сделки по Фирме и получает вознаграждение только за них.

Следующая должность на VCF – Принципал (Principal). Средний уровень инвестспециалиста Фирмы венчурного капитала. Обычно, за его плечами работа в инвестиционном банкинге, управленческом консалтинге или маркетинге. Карьерная цель принципала на Фирме – войти в число венчурных партнеров.

Еще ступенька вниз – Ассоциированный сотрудник (Associate). Самая младшая (junior) позиция на VCF.

В качестве временных работников (на 6 – 18 месяцев) Фирма привлекает, так называемых, «Предпринимателей-резидентов» (Entrepreneurs-in-residence, EIRs). Предприниматель-резидент – эксперт, в определенной области науки, промышленности или технологии, проводящий комплексную оценку потенциальных сделок. В будущем может войти в штат VCF, даже в руководящие органы.

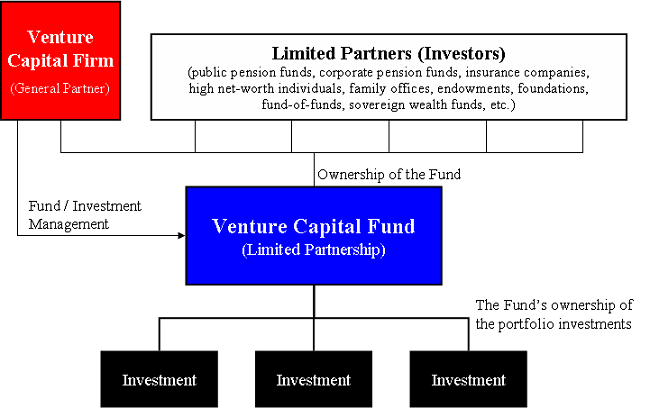

3.3. Общая схема венчурного инвестирования

Упрощенно, венчурное инвестирование (ВИ) имеет такую конфигурацию:

Источник[11]

Фирма венчурного капитала, VCF (красный квадрат) управляет венчурным фондом/фондами (синий прямоугольник). Одновременно является и его донором. Главные инвесторы фонда (партнеры с ограниченной ответственностью) перечислены в поле светлого прямоугольника: публичные и корпоративные пенсионные фонды, страховые компании, состоятельные частные инвесторы (физлица), семейные фирмы, благотворительные и образовательные фонды, фонды фондов и суверенные фонды благосостояния.

Бываю ситуации, когда VCF могут ограничиться собственными силами и деньгами. Такой венчур именуется внутренним. В случае привлечения широкого круга инвесторов, приведенного выше, венчур именуется внешним.

На протяжении нескольких лет VCF ведет своих клиентов, активно участвуя в развитии их бизнеса. Конечная цель венчурного капиталиста, генерального партнера VCF – максимально капитализировать объект инвестиций и продать его на первичном размещении акций (IPO) или найти стратегического покупателя на венчурные активы на внебиржевом рынке.

Несколько слов о венчурном фонде – центральном звене схемы ВИ.

Фонд формирует портфель из акций или долей венчурных компаний, отбираемых управляющей компанией, VCF. Принцип селекции от венчурного капиталиста напомним словами Питера Тиля, сооснователя платежной системы Pay Pal: «Самая удачная инвестиция принесёт не меньше, а зачастую больше доходов, чем остальные инвестиции в совокупности»[6]. И добавим, компенсирует убытки по неудачным проектам.

Питер Тиль[13]

Законодательно, в отношении венчурного фонда снимаются многие барьеры на объекты инвестиций. Можно не диверсифицировать портфели, превышать нормативы капитала в отношении одного актива, кредитовать предприятия через покупку векселей и т.д. Напрашивается аналогия с хедж-фондами. При этом, инвесторы (участники) венчурного фонда, как и хедж-фонда, должны полностью отдавать себе отчет в том, на какие риски идут.

Среди ограничений, накладываемых на венчурный фонд – запрет на инвестиции в банковские, страховые и инвестиционные компании.

Средний срок жизни фонда – 10 лет, что вполне сопоставимо с максимальным семилетним горизонтом венчурного инвестирования

Как любые иные инвестфонды, венчурные фонды разделяются на универсальные и специализированные. Принадлежность фонда к той или иной категории определяется их материнской структурой, Фирмой венчурного капитала, VCF.

Западная, прежде всего, американская, практика выработала сравнительно четкую пошаговую процедуру венчурного инвестирования (ВИ). Ключевые этапы, называемые раундами, нашли отражение в эссе Пола Грэма «Как профинансировать стартап»[14].

4.1. Посевной раунд (Seed round)

Начало. Запуск проекта. В дело вводятся относительно небольшие деньги, направленные на предварительную разработку продукта (услуги), проведение профильных маркетинговых исследований, подбор команды и шлифовку бизнес-плана.

В качестве инвесторов, наряду с венчурными капиталистами, бизнес-ангелами и краудфандинговой средой (о бизнес-ангелах и краудфандинге подробно см. ниже) выступает группа вкладчиков, известная в англоязычной финансовой литературе, как 3F или FFF: friends, family and fools, друзья, семья и «дураки». Полагают, что эти персоны охотно расстанутся с деньгами в пользу своих приятелей, родственников и тех, кто их очарует («одурачит»?).

Как правило, Фирма венчурного капитала вкладывает через венчурный фонд на этапе посева суммы в пределах $1 млн[15].

4.2. Ангельский раунд (Angels round)

Явлению ангельской поддержки в предпринимательстве, применительно к бродвейскому театральному бизнесу посвящено введение к данной статье. Феномен «бизнес-ангела» (БА) в теме венчурного финансирования дополнительно будет рассмотрен ниже. Сейчас кратко упомянем, что бизнес-ангел в ВИ – частный венчурный инвестор, обеспечивающий венчур средствами на начальных этапах жизненного цикла.

С одной стороны, суммы, которыми располагают бизнес-ангелы для венчурного инвестирования (ВИ) на один-два порядка ниже возможностей венчурных капиталистов с их VCF: $50 тыс. – $300 тыс. Но с другой – БА гораздо гибче, мобильнее, сговорчивее и рисковее своих коллег по «инвестиционно-венчурному цеху».

Важное качество ангельской помощи – эффективное нефинансовое участие в судьбе стартапа. Своими связями, опытом, умноженным на недюжинную интуицию, они могут дать сто очков вперед многим венчурным капиталистам.

Но за все надо платить. Предприятие, использующие услуги и деньги БА, часто предоставляют им место в совете директоров с правом вето на ключевые решения по деятельности компании.

Ангельский раунд иногда носит название раннего (но не посевного) инвестирования.

Обозначаются буквами алфавита: A, B, C, D и т.д.

Начинается стадия расширения компании – объекта ВИ. В процесс включаются серьезные игроки и серьезные деньги. Венчурные капиталисты и их Фирмы предпочитают работать без помощников.

1) Раунд A.

Венчурные капиталисты конвертируют свои вложения в привилегированные акции компании, которые в дальнейшем будут заменены на простые акции, в случае, если компания выйдет на IPO.

Объект инвестиций агрессивно борется за долю рынка. Команда сформирована, планы сверстаны. Суммы вложений находятся в диапазоне $2-$10 млн. Обычно, это 10-30% уставного фонда стартапа. Горизонт инвестирования по раунду А – от полугода до года.

2) Раунды B, C…

Как только компания «переварила» вложенные средства по раунду А, сетевой график развития переключается на раунд В и т.д. Новая порция инвестиций, очередной этап развития.

Под каждый литерный раунд стартап выпускает ценные бумаги (финансовые инструменты) для привлечения денег инвесторов. Как правило, им присваиваются серии по виду раунда. Например, бумаги серии А отвечают раунду А, серии В – раунду В и т.д.

Бывают такие ситуации, когда венчурные инвесторы предпочитают дофинансировать компанию на данном раунде, формально не начиная следующий. Тогда выпускаются бумаги серий «А’», «В’» (со штрихом). Иногда для привлечения инвестиций на предварительных этапах раунда эмитируются отдельные «подсерии» АА, ВВ, СС[15] и тому подобное (не путать с кредитным рейтингом от рейтинговых агентств).

Не всегда имеют место строгие временные границы между раундами. Они могут пересекаться.

Количество раундов для выхода проекта на полную мощность и подготовки его на IPO или на продажу стратегу индивидуально. Но надо иметь в виду, что завышенное число этапов – аргумент не в пользу стартапа. Венчурный инвестор понимает, что он на правильном пути, если при переходе от раунда к раунду происходит кратный рост капитализации компании. Если же каждая последующая стадия увеличивает ее показатели не столь значительно и многократно требуются свежие усилия, то что-то пошло не так. Кроме того, существует опасность размывания доли первоначальных вкладчиков и потери их контроля над стартапом.

Внутри текущего раунда или переходе к дальнейшему, стартап, как обычный хозяйствующий субъект, может использовать кредитные ресурсы. Такие займы в ВИ получили название промежуточных или бридж-кредитов. Особенно важны при возникновении кассовых разрывов[16] в операционной деятельности компании.

4.4. Временной график венчурного инвестирования

Во временной развертке этапы венчурного инвестирования (ВИ) в экспертной среде представляют так:

Процесс начинается с «мрачной «Долины смерти» (Valley of Death). Доходы – в отрицательной зоне. Здесь проводится Посевной раунд. Кроме венчурных капиталистов активно участвуют бизнес-ангелы и FFF. Он подтягивают проект к точке безубыточности.

Далее доминируют венчурные капиталисты с Фирмами венчурного капитала и венчурными фондами. Стартап выводится в прибыль. Этап делится на раннюю и позднюю стадии.

Энергично применяется механизм слияния и поглощения одних стартапов другими, создаются стратегические альянсы. Получается своеобразный венчурный синергетический эффект. Сильные стороны одного проекта усиливаются за счет других. Слабые участки отсекаются.

На поздней стадии используется мезонинный капитал (mezzanine capital), вид займа, точно подходящий под стартап. Выдается, прежде всего, под привилегированные акции компании.

На выходе – публичное (биржевое) первичное размещение акций (IPO).

Данный проект может вести одна и та же группа венчурных инвесторов. Но возможны ситуации, когда на новых этапах подключаются и новые участники. Особенно это касается периода, непосредственно предшествующего IPO.

Разбиение венчурного инвестирования на раунды и стадии критично необходимо для нормального роста стартапа. Проекту нужно давать ровно столько денег, сколько он готов усвоить без последствий, без «переедания». Очередной этап – очередная порция. И так – до «совершеннолетия», до IPO.

Важно не «закормить до смерти».

5. АЛЬТЕРНАТИВНЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

Как ни странно, но привлечение венчурного капитала не всегда оптимальный путь финансирования стартапа. Конкурс за венчурные средства колоссальный. Только один проект из 400 может претендовать на серьезное внимание венчурного капиталиста. Минимальная отдача на вложенные средства, приемлемая для него – от 40% в год[7].

Не все в состоянии соответствовать таким требованиям, но и не всем нужны большие деньги Фирм венчурного капитала (VCF), по крайней мере, на полном цикле становления.

Венчурный капитал от VCF и ее фондов – ключевой, но далеко не единственный вариант венчурного инвестирования/финансирования. Сложившаяся практика предоставляет более, чем достаточно альтернативных источников.

Первоначальные средства в объеме до $250 тыс. вполне доступны и в FFF (в семье и т.д.). Значительную роль играют другие элементы венчурной среды: бизнес-инкубаторы[17] и акселераторы[18], технопарки, грантовые и университетские программы, малые и средние частные венчурные предприниматели, энергично участвующие в профильных встречах и конференциях.

Если активы компании способны генерировать устойчивые, регулярные денежные потоки, то неплохим ходом может стать секьюритизация.

На общем фоне венчурной экосистемы выделяются такие явления, как бизнес-ангелы и крауд-площадки.

Их роли на ранних этапах венчурного инвестирования посвящен подраздел 4.2 материала. За пределы Бродвея понятие ангела в бизнесе расширил в 1978 г. профессор Нью-Гемпширского университета Уильям Ветцель. Ныне бизнес-ангел – неотъемлемый участник инвестирования в стартапы и другие молодые компании.

Основная ниша БА – заполнить финансовый разрыв между FFF (семьей, друзьями и «дураками») и VCF (Фирмами венчурного капитала). Они подставляют плечо, когда семейных денег маловато, а венчурного капиталиста звать еще рано.

Интересно, что совокупный объем ежегодных ангельских вложений в США составляет около $30 млрд, тогда как фонды VCF вкладывают только $20 млрд[7]. Общее число бизнес-ангелов исчисляется сотнями тысяч.

Портфель рядового БА отличается большим количеством позиций относительно скромных размеров. Исключением являются «суперангелы», оперирующие суммами, соизмеримыми с возможностями венчурных фондов. Нередки случаи, когда для мобилизации капитала под конкретный проект/проекты ангелы объединяются в сообщества.

Среднестатистический бизнес-ангел – мужчина 45-65 лет с университетским дипломом и опытом предпринимательской или управленческой деятельности. Особенно охотно ангелы участвуют в проектах, где они имеют определенную квалификацию. Часто их деньги называют «умными».

В свое время бизнес-ангелы помогли встать на ноги почти всем культовым высокотехнологичным бизнесменам: Джоббсу и Возняку, Цукербергу и Безосу. Ангельские деньги пригодились на ранних стадиях развития Google, Microsoft, Dell, Intel.

С тотальным внедрением интернета взрывное развитие получили сетевые технологии сбора и инвестирования средств, а также кредитования. Соответствующие им термины объединены словом «крауд» (англ. «толпа»).

Выделяют краудфандинг, краудинвестинг и краудлендинг.

Наиболее простое крауд-понятие. Известно, как «народное финансирование». Упрощенно, краудфандинг – сбор средств физлиц (доноров) через интернет. Цели могут быть абсолютно разными: от поддержки любимой спортивной команды и организации помощи пострадавшим от стихийных бедствий до спонсорства независимого кинематографа.

И в том числе – финансирование стартапов.

Последнее получило настолько широкий размах в Штатах, что в апреле 2012 г. там принимают закон[19], позволяющий стартапам собирать через краудфандинг до $1 млн без регистрации выпуска акций и иных формальностей. За свои деньги доноры приобретают доли в компании до ее акционирования.

Суммы доступные крадфандингу вполне солидны. Например, в 2012 г. разработчики видеоигр Double Fine Adventure и Wasteland 2 собрали через краудфандинговую платформу Kickstarter по три миллиона долларов на каждую. Донорами выступили 87 тыс. человек.

Механизм входа микро интернет-инвесторов в уставные капиталы стартапа. В отличие от участников краудфандинга, краудинвесторы покупают акции компании[20].

Нашел применение в инвестировании в нетехнологические стартапы, когда требуемые суммы невелики относительно вложений в хай-тек фирмы и венчурные капиталисты вместе с бизнес-ангелами не проявляют интерес к проекту.

Вместе с тем, бывают ситуации, когда краудинвесторы, объединившись, подключаются к финансированию и классических высокотехнологических стартапов, наряду с венчурными фондами и бизнес-ангелами. Так бывает, когда для закрытия какого-либо раунда не хватает около $0,5-$1,0. Такие деньги слишком малы для венчурного фонда и слишком велики для отдельного ангела.

Оценка рынка краудинвестинга на 2013 г. - $400 млн, из которых половина приходится на США.

Под краудинвестинг создаются профильные интернет-платформы, действующие в правовом поле того или иного государства. Как правило, к работе на них допускаются инвесторы, прошедшие специальную аккредитацию у национального рыночного регулятора.

Кредитование через интернет.

Краудлендинг имеет много иных наименований: «Равноправное кредитование», «Дружеский кредит», «Социальный заем», а также «Заем Р2Р» (Peer-to-Peer)[21].

Мелкие, независимые друг от друга, кредиторы (обычно, физлица) выдают кредиты «равноправной стороне» минуя банк или иное кредитно-финансовое учреждение. Краудлендинговые веб-платформы позволяют не только проводить финансовые транзакции, но и оценивать заемщиков, участвовать в аукционах процентных ставок и т.д.

Краудлендинг, по своей сути, беззалоговое, так называемое, бланковое, онлайн-кредитование. Займы оформляются, преимущественно, на физических лиц, не предоставляющих какое-либо обеспечение.

Кредитные ставки возрастают пор мере ухудшения оценки финсостояния потенциального заемщика. Все, как в традиционном кредитном деле. Общие принципы сохраняются.

Риски невозвратов и просрочки крауд-кредитор понижает так же как, венчурный инвестор нивелирует угрозы потери средств от инвестиций в стартапы. Портфель займов максимально диверсифицируется. Отдача от одного должна покрыть убытки от нескольких. Возможен иной вариант структуры вложений: доходы от десятков удачных мелких кредитов, по не слишком завышенным ставкам, перекроют потери по нескольким займам такого же размера и доходности.

Несмотря на всю революционность «антибанковской» идеи краудлендинга полностью, уйти от канонов банковского бизнеса вряд ли удастся. Общение кредитор-заемщик по принципу P2P в интернете все чаще заменяется на цепочку кредитор-финпосредник-заемщик.

По сути, финансовый посредник выполняет роль «интернет-банка», беря на себя многие функции классической кредитной организации: оценку заемщика, установление ставки, контроль за транзакциями, графиком обслуживания долга и пр. Платят обе стороны: и конечный заемщик, и конечный кредитор. Оплата зашита в кредитную ставку или в комиссии/вознаграждения посредника.

Финансовое дело все больше уходит в кибер-пространство.

ПРИМЕЧАНИЯ И ССЫЛКИ

Если источник не указан отдельно, то таковым является русскоязычная Википедия

- ↑ «Венчурное финансирование».

- ↑ «Бродвей (Нью-Йорк)».

- ↑ «Театральный квартал (Нью-Йорк)».

- ↑ «Бродвейский театр».

- ↑ «Бизнес-ангел».

- ↑ «Венчурный фонд».

- ↑«Венчурный капитал».

- ↑ «Стартап».

- ↑ Пузырь доткомов (англ. dot-com bubble) – экономический пузырь, существовавший в период, приблизительно, 1995-2001 гг. Связан с кризисом на фондовом рынке интернет-компаний.

- ↑ «Грэм, Пол».

- ↑ «Venture capital», Wikipedia.

- ↑ CEO (Chief Executive Officer) — генеральный директор, руководитель, высшее должностное лицо компании.

- ↑ «Тиль, Питер».

- ↑Paul Graham «Startup Equals Growth», 2005, приводится по источнику[8].

- ↑«Алфавит венчурного инвестирования», 2015, https://habr.com

- ↑Кассовый разрыв - временное отсутствие денежных средств, необходимых для финансирования наступивших очередных расходов.

- ↑Бизнес-инкубатор – организация, занимающаяся поддержкой проектов молодых предпринимателей на всех этапах развития: от разработки идеи до её коммерциализации.

- ↑Бизнес-акселератор (с англ. ускоритель) – социальный институт поддержки стартапов. Понятие описывает как учреждение, так и организованные им программы интенсивного развития компаний в обмен на долю в ее капитале.

- ↑«Краудфандинг».

- ↑«Краудинвестинг».

- ↑«Краудлендинг».

ВИ – венчурное инвестирование

VCF – Venture capital firms, Фирма венчурного капитала, кратко – «Фирма»

БА – бизнес-ангел

FFF – friends, family and fools, друзья, семья и «дураки», участники ВИ на начальном этапе