Секьюритизация (англ. securities, ценные бумаги) кредитов/активов – финансовая операция, объединяющая кредитный рынок (в общем, любую дебиторскую задолженность) и рынок ценных бумаг. Для понимания сущности явления к нему можно подойти с двух сторон.

- Банк имеет группу (пул) однородных займов с равными или близкими процентными ставками, сходными графиками (периодами) погашения и предметами залога одного типа (недвижимость, авто и пр.). Главное, чтобы кредитные активы генерировали стабильные и, четко распределенные по времени платежи, от заемщиков. Секьюритизация, в данном случае, обозначает организацию выпуска долговых ценных бумаг, обеспеченных таким финансовым потоком или, как говорят, такими активами. Банк выделяет их из баланса и отдает на обслуживание (или продает) специальному посреднику, организатору выпуска ценных бумаг. Происходит рефинансирование выданных кредитов.

- Банк хочет привлечь средства под кредитование.

У него есть следующие возможности:

- выпуск акций (пополнение акционерного капитала);

- эмиссия облигаций (привлечение заемных «облигационных» средств);

- заимствования через депозиты физических и юридических лиц, а также на рынке межбанковских кредитов;

- привлечение субординированного долга (займа)[1].

Каждый способ имеет свои преимущества и недостатки. Дополнительный вариант – выпуск ценных бумаг, обеспеченных платежами по будущим кредитам: ипотечным, автомобильным и прочим. Средства от реализации подобных бумаг станут источником финансирования секьюритизированных кредитов.

СОДЕРЖАНИЕ:

1.Объект секьюритизации

1.1. Ипотечные кредиты

1.2. Автокредиты

1.3. Задолженность по кредитным картам

1.4. Студенческие ссуды

1.5. Другие активы

2. ABS – ценные бумаги, обеспеченные активами

3. Схема секьюритизации, этапы и участники

4. Плюсы и минусы секьюритизации

4.1. Позиция Оригинатора (банка, владельца/продавца активов)

4.2. Позиция инвестора, покупателя бумаг, обеспеченных активами (ABS)

4.3. Позиция рынка

Примечания и ссылки

Используемые сокращения

Секьюритизироваться могут любые виды активов – источники регулярных денежных потоков. Исторически сложившийся объект классической секьюритизации – пулы розничных, хорошо структурированных кредитов.

Зарубежная, прежде всего, американская практика, дает следующую классификацию[2] займов – предметов секьюритизации.

Home Equity Loans (HELs). Другой, широко используемый англоязычный термин для обозначении ипотеки – Mortgage.

Старейший и основной предмет секьюритизации. Большинство современных секьюритизированных HELs являются стандартными ипотечными займами, предусматривающими хорошее финансовое состояние заемщика и необремененный никакими иными обязательствами предмет залога в виде недвижимости: дома, квартиры, апартаментов, земельного участка и пр. Но так было не всегда. Причиной кризиса 2007-08 гг. стала лавина субстандартных (subprime) ипотечных кредитов[3].

Первый опыт секьюритизации ипотеки относится к 1970 г., когда государственная национальная ипотечная ассоциация США GNMA, известная, как Ginnie Mae, выпустила ценные бумаги, обеспеченные портфелем ипотечных кредитов[4].

Второй, после ипотеки, излюбленный объект секьюритизации. Одно из преимуществ автокредита перед ипотекой – меньшие сроки. И, значит, более короткий период отдачи от инвестиций.

Займы на приобретение автомобилей и ценные бумаги, выпускаемые под них, делятся на три категории: стандартные (prime), субстандартные (subprime) и нестандартные (nonprime). Такая классификация кредитной задолженности и, соответственно, кредитного риска, традиционна для любых типов займов и подразумевает следующее.

Стандартные кредиты выдаются заемщикам с устойчиво удовлетворительным финансовым состоянием, прежде всего, с хорошей кредитной историей. У субстандартных заемщиков доходы ниже и кредитная история хуже. Нестандартные займы имеют самое низкое качество и обладают повышенным риском невозврата.

Автомобильная секьюритизация увидела свет в 1985 г. Marine Midland Bank секьюритизировал автокредиты на $60 млн.

1.3. Задолженность по кредитным картам

Кредитные карты характеризуются гибким графиком использования и обслуживания кредитных линий. Все зависит от потребностей и возможностей клиента. Основные параметры займов: кредитные ставка и лимит, льготный период кредитования (при котором проценты по займу не начисляются), срок обращения карты, комиссии банка.

Начало секьюритизации долгов по банковским кредиткам положено в 1986 году. Сделка проведена по «карточной» задолженности на $50 млн.

Замыкает четверку главных объектов секьюритизации ссуды на образование. Студенческие займы в Соединенных Штатах организуются по двум направлениям: государственному и частному.

Первое проводится по линии Федеральной программы ссуд на семейное образование, Federal Family Education Loan Program (FFELP). Программа гарантируется Департаментом образования США (USDE) и покрывает большую часть потребностей на нужды обучения.

Частное кредитование (non-FFELP) задействуется в том случае, когда господдержка недостаточна.

Для организации секьюритизации займов на образование, Конгресс США создал специальное агентство – Ассоциацию студенческого кредитования (Sallie Mae). Стартовый выпуск бумаг Ассоциации состоялся в 1995 году. Sallie Mae занимает лидирующие позиции на рынке «учебной» секьюритизации в Штатах.

Как отмечалось выше, секьюритизации могут подвергаться любые виды активов, генерирующие регулярные финансовые потоки.

Помимо ипотеки, автокредитов, карточных и образовательных займов выделяют:

- коммунальные выплаты;

- лизинговые и другие арендные платежи;

- дебиторскую задолженность по торговым и хозяйственным договорам;

- страховые платежи;

- роялти[5].

Интересно, что секьюритизируют, рефинансируют через бумаги и сами портфели ценных бумаг.

Владельцами/продавцами секьюритизированных активов выступают, помимо банков, лизинговые компании, ипотечные и кредитные агентства, специализированные трасты, участники коммерческих соглашений и др.

2. ABS – ЦЕННЫЕ БУМАГИ, ОБЕСПЕЧЕННЫЕ АКТИВАМИ

В общем, для рефинансирования под секьюритизированные активы можно использовать два механизма: выпуск ценных бумаг (ЦБ) и привлечение синдицированного кредита[6] (здесь – Asset-Backed Loan)[7].

Главным (и самым интересным) представляется организация выпуска бумаг, обеспеченных активами или, говоря точнее, платежами по таким активам. Для их обозначения введен термин – «Asset-Backed Securities», кратко «ABS». С английского, так и переводится – «ценные бумаги, обеспеченные (backed) активами».

По своей природе, ABS максимально близки к тому, что у нас принято называть облигациями. Применяется целый спектр понятий, имеющих отношение к ABS.

Сollateralized Debt Obligations, CDO – обеспеченные долговые обязательства.

Составная часть ABS – бумаги, обеспеченные ипотекой. Им, в равной степени, соответствуют две аббревиатуры: CMO и MBS.

CMO – Collateralized Mortgage Obligation, обязательства, обеспеченные ипотекой. MBS – Mortgage-Backed Securities, бумаги, обеспеченные ипотекой.

В разрезе видов секьюритизированных кредитов классифицируют и их ABS.

Под автокредиты выпускают auto ABS (авто ABS). Согласно, приведенной выше, классификации кредитной задолженности они подразделяются на prime auto ABS (стандартные авто ABS), subprime auto ABS (субстандартные авто ABS) и nonprime (нестандартные авто ABS). С ростом риска секьюритизированного актива (от стандартного к нестандартному) падает рейтинг и растет процентная ставка по соответствующей ABS.

ЦБ под студенческие займы (student loans) получили название SLABS, т.е. ABS под SL (student loans).

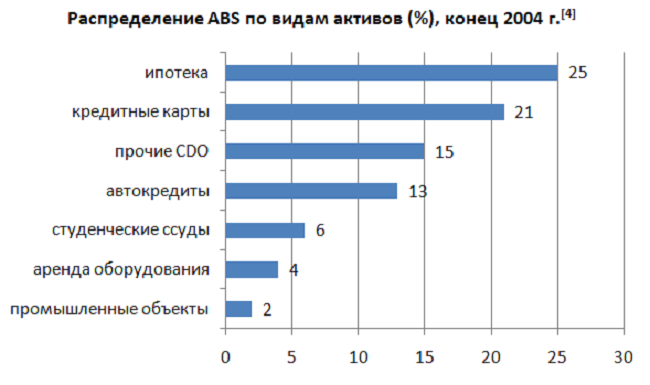

Приблизительную картину, в каких пропорциях представлены на рынке бумаги, обеспеченные активами, дает следующая диаграмма:

Одно из важнейших преимуществ секьюритизации, во многом, определившее ее популярность на финансовых рынках, состоит в том, что рейтинг ABS может быть выше, причем значительно, рейтинга кредитного учреждения, под займы которого они выпущены. Главное – ликвидность залога и состояние первичного заемщика. То есть, допустим, ликвидность апартаментов возле Сентрал-парка в Нью-Йорке и доходы его владельцев, взявших ипотеку. Вопрос же, в каком банке оформлена ссуда, имеет второстепенное значение.

Например[4], агентство Moody's в 2002 году существенно понизило рейтинг компании Ford Motor Credit, тогда, как авто-ABS под ее автокредиты остался на уровне ААА[8].

Инвестор в ипотечные или иные ABS, благодаря секьюритизации, получает, пусть и опосредованную, возможность выхода на рынок заемщиков и кредитных обязательств.

Регистрация, выпуск и обращение ABS на рынке ценных бумаг США регулируются нормативными актами, действующими в отношении других ЦБ, прежде всего, корпоративных облигаций. Эмиссия может иметь, как публичный (открытый), так и частный (закрытый) характер. Во втором случае бумаги предлагаются институциональным инвесторам[9].

ABS присваивается фиксированная или плавающая процентная ставка и они могут эмитироваться отдельными траншами. Выделяют старший (senior) класс «А» и младшие (junior) классы «B», «C», «D» и т.д. При этом, бумаги класса «А» имеют приоритет по обеспечению выплатами от секьюритизированных активов, более высокий рейтинг и меньшие ставки относительно ЦБ младших классов.

Торгуют бумагами, обеспеченными активами, преимущественно на внебиржевых площадках. В 2004 г.[2] в Соединенных Штатах действовало пять таких платформ, в Европе – восемь.

По этой и ряду других причин, процесс трейдинга ABS носит менее прозрачный характер, чем торговля традиционными биржевыми бумагами: акциями и бондами. Объемы торгов, перечень участников и текущие котировки часто малодоступны широкой публике. Ликвидность ABS уступает показателям открытого фондового рынка.

Котировки бумаг, обеспеченных активами, принято устанавливать, как спред (плюс или минус некоторое число базисных пунктов) к ставке процентного свопа на период, равный периоду обращения (погашения) таких ABS.

В 2006 году силами компаний CDS IndexCo и Markit Ltd был запущен индекс ABX.HE, призванный отражать ситуацию на рынке секьюритизированных бумаг, обеспеченных ипотекой[10]. Индекс дает динамику кредитного дефолтного свопа (CDS) для ипотечных субстандартных ABS-бумаг (т.е. для MBS). В корзине ABX.HE двадцать крупнейших субстандартных MBS. Двадцатка пересматривается каждые полгода.

3. СХЕМА СЕКЬЮРИТИЗАЦИИ, ЭТАПЫ И УЧАСТНИКИ

Список главных лиц секьюритизации включает четыре позиции.

- Заемщик, взявший кредит в банке, или иное лицо, осуществляющие регулярные платежи в пользу владельца активов.

- Владелец/продавец активов, кредитор. Им может выступать банк, иная кредитная организация, лизинговая или страховая компания, траст, ипотечное агентство. В процедуре секьюритизации называется Оригинатором (Originator).

- Специально созданная структура, на которую Оригинатор отчуждает или отдает в управление выделенные под секьюритизацию активы. Именуется Special Purpose Vehicle, коротко, «SPV». С английского, буквально – «специальное транспортное средство», «спецмашина». Цель «спецмашины» – «доставить кредит» потенциальным инвесторам.

SPV выступает эмитентом (issuer) и продавцом бумаг, обеспеченных активами (ABS). Обычно, этим его деятельность и ограничивается.

- Инвесторы. Покупатели ABS, выпущенных SPV.

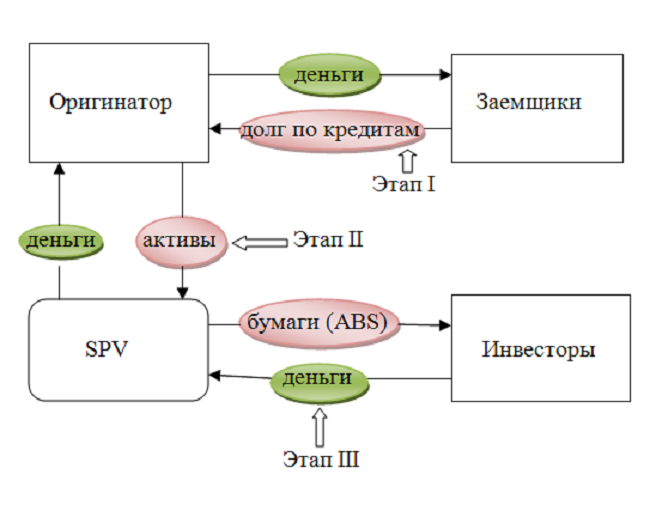

Очень упрощенно, схема секьюритизации выглядит следующим образом:

Если начинать раскручивать механизм с выдачи Оригинатором (банком) кредита, то пошагово процесс проходит так.

Этап 1.

Оригинатор перечисляет кредитные средства заемщикам и формирует пул однородных займов.

Этап 2.

Структурированные (секьюритизированные) активы/кредиты продаются финпосреднику SPV.

В действительности, активы могут не продаваться Оригинатором, а выделяться им из баланса и передаваться на обслуживание в SPV. Возможна частичная продажа и частичное обслуживание. Во многом, это определяется, в том числе, и применяемыми стандартами бухгалтерского учета.

Этап 3.

SPV организует выпуск и продажу инвесторам ценных бумаг (ABS) под принятые займы.

Можно стартовать с привлечения денег потенциальных покупателей ABS. Тогда третий этап становится первым, а первый – третьим. Правды ради, необходимо отметить, что это, скорее, теоретический вариант, но он позволяет полнее уяснить процедуру.

Таким образом, начальное движение денежных средств происходит от инвестора к заемщику, навстречу активам. Экономическая сущность секьюритизации – выход денег инвестора на заемщика, через цепочку SPV-Оригинатор. Получается, что приобретатель ABS опосредованно кредитует покупателя дома, автомобиля, владельца кредитной карты и получателя ссуды на образование.

В процессе обслуживания кредитов, деньги проходят в обратном направлении: заемщик платит банку (Оригинатору), он – SPV, которая, как эмитент долговых бумаг рассчитывается с инвесторами, в соответствии с условиями выпуска ABS.

На практике, список участников секьюритизации отнюдь не исчерпывается приведенными выше четырьмя особами.

К организации секьюритизации привлекается широкий круг партнеров.

В их числе.

1) Депозитор (Depositor).

Финансовая (инвестиционная) компания или инвестиционный банк. Главный мозговой центр и организатор всей схемы. Тесно взаимодействует с Оригинатором, помогая (или полностью беря на себя) структуризацию его кредитов/активов, оценку залога и заемщиков/дебиторов. Фактически, на нем лежат функции проведения эмиссии обеспеченных бумаг (ABS) с предварительным изучением спроса и привлечения покупателей.

Обычно, SPV, не более, чем «оболочка», пакет учредительных документов и юридический адрес. Депозитор, как правило, владеет 100% уставного капитала SPV и является его материнской компанией.

2) Сервисная организация/банк, Сервисер (Servicer).

Выполняет роль платежного агента. С одной стороны контролирует платежи по кредитам в пользу держателей бумаг, обеспеченных этими кредитами, с другой – отслеживает встречные потоки, возникающие от продажи ABS.

В круг задач Servicer входит перечисление прибыли, возникающей и накапливающейся на счетах SPV, в пользу Оригинатора.

В роли Депозитора и/или Сервисера может выступать и сам Оригинатор, владелец (продавец) секьюритизированных активов.

3) Поручитель, гарант (Guarantor).

Вводится, как лицо гарантирующие те или иные участки схемы. Например, потоки платежей или качество залогов по кредитам.

4. ПЛЮСЫ И МИНУСЫ СЕКЬЮРИТИЗАЦИИ

Секьюритизация, как любой иной финансовый механизм, имеет преимущества и недостатки. Свои для каждой стороны.

4.1. Позиция Оригинатора (банка, владельца/продавца активов)

Плюсы.

1) Рефинансирование.

Кредитор привлекает средства инвесторов под выданные займы и может кредитовать дальше, не дожидаясь полного расчета с должниками. Тем самым, он улучшает свою конкурентную позицию на рынке.

2) Уменьшение кредитных рисков.

Ритмично работающий пул секьюритизированных активов «растворяет», нивелирует риски отдельных займов, входящих в него.

3) Балансировка активов и пассивов.

Секьюритизация почти идеально синхронизирует активы и пассивы банковского учреждения. Пассивная часть, долговые бумаги (ABS), сконструированы так, что выплаты по ним максимально точно привязаны к графику обслуживания кредитов заемщиками. Сбой происходит в том случае, когда владелец ABS предъявит их к «мгновенному» погашению эмитенту (SPV-компании). Это может быть обусловлено просрочками платежей по ABS-бумагам, снижением ликвидности залогов, а также общим резким ухудшением рыночной обстановки. Для компенсации негативных явлений применяются кредитные дефолтные свопы (CDS).

4) Снижение стоимости финансирования.

Как отмечалось выше (раздел 2 об ABS-бумагах), рейтинг бумаг, обеспеченных активами бывает существенно выше рейтинга Оригинатора, генерирующего эти активы. Допустим, по шкале Standard & Poor’s или Fitch[11] рейтинг ABS-бумаг ААА, тогда как рейтинг банка, выдавшего кредиты, под которые бумаги выпускались, всего ВВ. Между ААА и ВВ – 11 ступеней полной рейтинговой шкалы и сотни базисных пунктов[12] процентной ставки.

5) Доход.

При реальной продаже активов, Оригинатор выводит их из баланса и получает немедленный доход. Прибыль увеличивает собственный капитал. Данное явление получило название «блокировки прибыли» (Locking in profits) Оригинатором.

Минусы.

1) Риск снижения качества оставшегося совокупного кредитного портфеля / портфеля активов банка (Оригинатора).

Секьюритизируется, обычно, эталонная группа займов. Лучшие заемщики, ликвидные залоги. Банку грозит остаться с кредитами второго и третьего сорта.

2) Затраты.

Проведение секьюритизации стоит денег и немалых, особенно, если речь идет о не совсем типичной процедуре. Например, о карточных кредитах.

3) Ограничения снизу по объемам.

Экономический смысл секьюритизация имеет на больших масштабах. Расходы на секьюритизацию средних и малых пулов сведут на нет ожидаемый эффект.

4.2. Позиция инвестора, покупателя бумаг, обеспеченных активами (ABS)

Плюсы.

1) Выход на рынок розничного кредитования и иной дебиторской задолженности.

Стандартный перечень традиционных финансовых инструментов: акций, государственных и корпоративных облигаций (бондов), векселей, ипотечных бумаг и т.д. дополняется ABS. Их покупатель, располагая даже скромным капиталом, имеет возможность участвовать в глобальных кредитных рынках: ипотечном, автокредитном, займов на образование и т.д.

2) ABS, как правило, бумаги высокого качества.

Рейтинги ААА и АА для них, скорее правило, чем исключение. Выплаты обеспечены кредитными платежами по займам с ликвидными залогами. С одной стороны, это делает ABS привлекательными объектами для вложения средств крупными консервативными инвесторами: пенсионными фондами и страховыми компаниями. С другой – они хорошие варианты диверсификации портфелей и парного трейдинга для таких рискованных игроков, как хедж-фонды.

3) Рейтинги и риски ABS-бумаг отделены от показателей материнской компании (Оригинатора), см. п. 4 «Плюсов» подраздела 4.1.

4) ABS подвержены меньшей волатильности[13], по сравнению с другими ценными бумагами.

Минусы.

1) Риск дефолта по ABS-бумагам.

Наступает при прекращении платежей по активам, которыми они обеспечены. И тот факт, что активы, в свою очередь, обеспечены залогами, в виде недвижимости или авто, инвестора может не спасти. К сожалению, также может не помочь и страховка в виде широкого и сложного рынка кредитных свопов. Это показал печальный опыт ипотечного кризиса 2007-08 гг. в США. Извлекая уроки из прошедшего, американское правительство предоставляет госгарантии по большинству ипотечных кредитов и студенческих ссуд.

2) Пониженная ликвидность ABS, по сравнению с другими бумагами (см. выше, раздел 2).

3) Влияние ключевых ставок центробанков на динамику ставок по ABS.

Такому воздействию особенно подвержены ABS-бумаги с фиксированной доходностью. Изменение ключевых ставок способно привести к колебанию ставок по займам и, как следствие, дополнительно и сложно исказить тренды обеспеченных долговых бумаг. Малоопытный инвестор может быть не готов к подобному повороту.

4) Неторговые («договорные») риски.

Процедура секьюритизации весьма сложна и громоздка, включает большое число участников. Если в одном из звеньев произойдет сбой, это неминуемо отразится на состоянии ABS-портфеля инвестора, уже вошедшего в рынок секьюритизированных активов, или на инвестиционной привлекательности бумаг для потенциального покупателя. Например, менеджеры Оригинатора или Депозитора попытаются завысить стоимость структурированных кредитов или Сервисер окажется в непростом финансовом положении и попытается выйти из него ценой нарушения графика по схеме секьюритизации.

В целом, преимущества и недостатки для рынка формируются из изложенных выше позитива и негатива его участников.

С одной стороны, новые высокорейтинговые (ABS) и сопутствующие производные (CDS) инструменты. За считанные годы, к 2007 г. размер американского рынка ABS-бумаг превысил $3 трлн[7], а объем выпущенных кредитных дефолтных свопов, заточенных, во многом под ABS – невообразимых $62 трлн[14]. Банки получили новый импульс (средства) для кредитования, а заемщики широчайшее предложение кредитных продуктов. Получить кредит мог каждый.

Но увы, все происходило слишком быстро. На перегретом рынке надулся очередной финансовый пузырь – пузырь субстандартной секьюритизированной американской ипотеки. И в начале 2007 года он лопнул.

Не помог никто и ничто не спасло.

Ни суперзалоги в виде американской недвижимости.

Ни гениальная идея кредитного дефолтного свопа.

Ни умудренные опытом регуляторы рынков США.

Обломки секьюритизированных активов погребли под собой всех. От простых домовладельцев Флориды и Калифорнии до крупнейших инвестиционных банков, со столетней историей успешного бизнеса.

В Штатах зарождался страх новой Великой депрессии.

Но, как любят сейчас заканчивать рассказы: «Это уже совсем другая история…»

Владимир Наливайский

- ↑ Субординированный долг – специальная форма займа для банковского учреждения на срок от 5 лет. Он не может быть востребован до окончания срока действия договора, при соблюдении заемщиком его условий. Оформляется, как депозит или выпуск облигаций. Сумма субординированного долга учитывается в собственном капитале банка.

- ↑ «Asset-backed security», Wikipedia.

- ↑ Субстандартный (ипотечный) кредит – категория займа с более низким кредитным рейтингом относительно «стандартного» кредита. Понижение рейтинга обусловлено ухудшенным финансовым состоянием заемщика, в т.ч. низкими доходами и плохой (короткой) кредитной историей. Высокий риск таких активов для банков определяют их повышенную процентную ставку.

- ↑ «Securitization», Wikipedia.

- ↑ Роялти (англ. royalty) – вид лицензионного вознаграждения (обычно, денежный), за использование патентов, франшиз, авторских прав, природных ресурсов и пр., Википедия.

- ↑ Синдицированный кредит (англ. syndicated loan) – кредит, предоставляемый заёмщику, синдикатом (группой) кредиторов, числом, не меньшим двух, участвующих в данной сделке в определенных долях, в рамках, как правило, единого кредитного соглашения.

- ↑«Секьюритизация», Википедия.

- ↑ ААА – наивысший кредитный рейтинг по шкале Moody's и других рейтинговых агентств.

- ↑ Институциональный инвестор (Institutional investor) – юридическое лицо, специализирующееся на инвестиционных операциях с ценными бумагами и другими финансовыми инструментами. В США есть термин «квалифицированный институциональный инвестор» (qualified institutional investor).

- ↑ «Asset-backed securities index», Wikipedia.

- ↑ «Кредитный рейтинг», Википедия.

- ↑ Базисный пункт – 0,01 процентного пункта. 100 базисных пунктов = 1 процент годовых.

- ↑ Волатильность (англ. volatility, изменчивость, непостоянство) – статистический финансовый показатель, отражающий изменчивость цены финансового инструмента, Википедия.

- ↑«Кредитный дефолтный своп», Википедия.

ЦБ – ценные бумаги, в контексте материала, преимущественно, ценные бумаги, выпускаемые для секьюритизации активов (ABS).

HEL – Home Equity Loan, ипотечный кредит.

FFELP – Federal Family Education Loan Program, Федеральная программа ссуд на семейное образование (США).

ABS – Asset-Backed Securities, ценные бумаги, обеспеченные активами. Иногда по тексту применяется несколько тавтологическая конструкция «ABS-бумаги».

MBS – Mortgage-Backed Securities, бумаги, обеспеченные ипотекой.

CDO – Сollateralized Debt Obligations, обеспеченные долговые обязательства.

SPV – Special Purpose Vehicle, финансовый посредник, организующий выпуск ABS.

CDS – Credit Default Swap, кредитный дефолтный своп или, коротко, кредитный своп.