Биткоин и традиционный портфель 60/40 (акции/облигации). Влияние на доходность, волатильность и коэффициент Шарпа. Вариант совмещения стандартных и крипто- инструментов в инвестициях.

Содержание:

- Введение

- Майкл Рид: “Добавьте немного биткоина!”

- Заключение

- Примечания

- Список источников

- Используемые сокращения

Структура портфеля ценных бумаг и иных фининструментов - краеугольный камень инвестирования. Она выражает суть подхода инвестора к рынку - агрессивный, консервативный, нейтральный (бета-нейтральный) или сбалансированный.

Общим вопросам распределения активов (Asset Allocation), тактическому (TAA) и стратегическому (SAA) посвящен материал сайта Rusforexclub - “Тактическое распределение активов (TAA). Систематический подход”.

Под сбалансированным (еще говорят традиционным) портфелем обычно понимают вложения, состоящие из 60% акций и 40% облигаций. Подобная конструкция обсуждалась в контексте паритета рисков, любимой стратегии хедж-фонда[1] Bridgewater Рея Далио.

Концепция паритета рисков находит модель 60/40 весьма хрупкой к рыночным угрозам. Из диаграммы следует, что при распределении активов на 60% в сторону акций, они генерируют 90% риска (волатильности), что мало приемлемо с точки зрения коэффициента Шарпа.

Макростратег Bloomberg Markets Live Майкл Рид (Michael Read) предлагает креативный способ улучшения показателей традиционного инвестпортфеля 60/40.

Майкл Рид: “Добавьте немного биткоина!”

Подход М. Рида вполне в духе времени. Он рекомендует слегка разбавить привычные “ценнобумажные” вложения главной криптовалютой - биткоином.

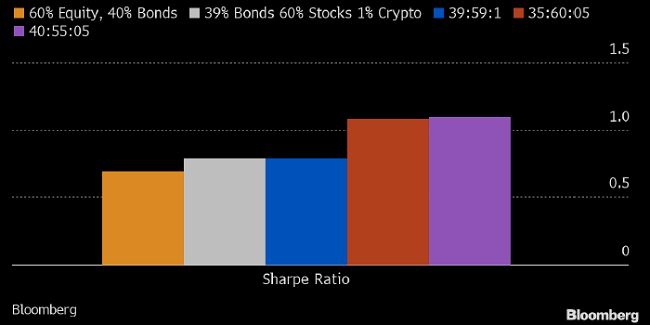

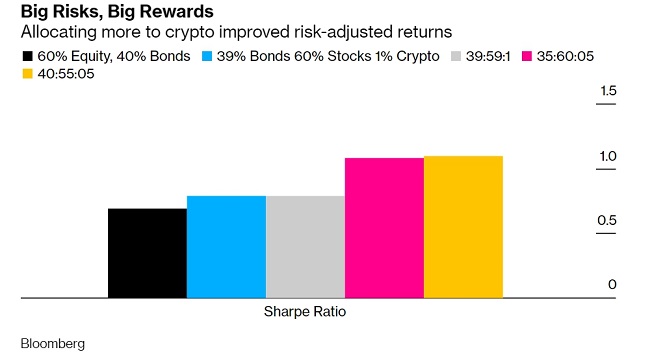

Стратег Bloomberg приводит следующую диаграмму, иллюстрирующую полезность небольшой “инвестинъекции” в виде биткоина:

М. Рид анализирует коэффициент Шарпа (далее по тексту может применяться сокращение КШ) для ряда теоретических портфелей:

- база - традиционный, черный столбик, акции/облигации: 60/40, КШ=0,69;

- плюс 1% биткоинов (за счет облигаций), голубой столбик - облигации/акции/биткоины: 39/60/01, КШ=0,79;

- плюс 1% биткоинов (за счет акций), серый столбик - облигации/акции/биткоины: 40/59/01[2], КШ=0,79;

- плюс 5% биткоинов (за счет облигаций), розовый столбик - облигации/акции/биткоины: 35/60/05, КШ=1,1;

- плюс 5% биткоинов (за счет акций), желтый столбик - облигации/акции/биткоины: 40/55/05, КШ=1,1.

Из приведенных данных видно, что введение в портфель 1% биткоинов поднимает его коэффициент Шарпа в 0,79/0,69=1,15 раза или на 15%, а 5% биткоинов - в 1,1/0,69=1,59 раза или сразу на 59%!

Причем, согласно Майклу Риду, для КШ не имеет существенного значения какие активы уступают свои позиции криптовалюте - акции или облигации. У портфелей 2 и 3, а также 5 и 6 коэффициент Шарпа неизменен (внутри каждой пары).

Несмотря на столь видимый и обнадеживающий прогресс, аналитик Bloomberg советует быть осторожным с внедрением биткоина в канонические инвестиционные конструкции.

С одной стороны, всего лишь 5%-ая добавка криптовалюты в портфели 2015 года нарастила бы прибыль инвестора на 70% по сравнению с “безкриптовым” сочетанием 60/40. Вместе с тем, 30-дневная волатильность биткоина в годовом исчислении достигает 81%. 5%-ая аллокация криптовалюты в портфель 60/40 повысила бы волатильность на 1,7 процентных пункта, при стандартной ежемесячной ребалансировке. Слишком большая цена для компромисса между доходностью и риском. И здесь не спасает даже низкая корреляция биткоина с традиционными инструментами.

Ранее, в текущем году, аналогичное исследование проводилось специалистами JPMorgan Chase & Co. В целом, его результаты подтвердили позитивное влияние биткоина на эффективность микса инвестиций из разных классов активов.

Как бы там ни было, эксперты предостерегают от чрезмерного увлечения криптовалютой, как компонентой инвестпортфеля (как и в любом другом направлении).

Здесь более, чем уместно непосредственно процитировать самого Майкла Рида [3].

“Очевидно, это поверхностный, ретроспективный пример с невероятно волатильным активом, имеющим краткую историю и минимальную практическую пользу. Игнорируются “болезни роста” криптовалюты и повышенная чувствительность к высказываниям ключевых фигур рынка” <Илон Маск>[4].

Тем не менее М. Рид резюмирует: “Использование криптовалюты в <классическом> портфеле горячо обсуждается, но, возможно, все не так и страшно, если управлять ей грамотно”.

Дело за малым - научиться “грамотно” работать с криптой.

В основе изложения статья “Bitcoin Found a Happy Match in the Traditional 60/40 Portfolio” Майкла Рида (Michael Read), Bloomberg, 15.07.2021.

При подготовке материала использовалась информация сайта ProFinance.

Источник изображения на заставке - ProFinance.

Первоисточниками определений, терминов, понятий, явлений, вводимых по тексту, являются профильные статьи Википедии/Wikipedia, указанные в Списке источников к публикации (для переводов - возможны трактовки автора исходного материала), если не оговорено иное.

- Под хедж-фондом в данном случае понимается не отдельный инвестиционный (хедж) фонд, а компания, управляющая активами линейки таких фондов. Часто эти понятия тесно переплетаются.

- На диаграмме фигурирует соотношение 39/59/01.

- “Bitcoin Found a Happy Match in the Traditional 60/40 Portfolio”, Michael Read, Bloomberg, 15.07.2021.

- Записью <...> обозначены вставки и комментарии переводчика (в данном случае автора статьи Rusforexclub).

Список источников (Википедия/Wikipedia, если не оговорено иное)

- “Risk parity”.

КШ - коэффициент Шарпа (Sharpe Ratio)