Практические аспекты деятельности биржевых инвестиционных фондов[1], Exchange Traded Fund, ETF. Крупнейшие зарубежные ETF и российский опыт. Влияние биржевых фондов на финансовые рынки на примере американского нефтяного фонда USO. ETF-инвестстратегии.

Начало материала об ETF смотрите в статье.

Содержание:

- Влияние современных ETF на финансовые рынки. USO и отрицательная цена нефти

- Инвестиционная стратегия “ETF против COVID-19”

- Инвестиционная стратегия “Ротация глобальных рынков”

- Примечания

- Список источников

- Используемые сокращения

Первым зарубежным ETF, представленным на российском рынке (Московской Бирже), стал биржевой инвестиционный фонд на еврооблигации российских компаний FXRB от международной инвестиционной группы FinEx. Начало торгов - 29.04.2013 г.

В 2018 году в рамках российского законодательства появился отечественный аналог ETF - биржевой ПИФ (БПИФ).

Таким образом, текущая (на 23.04.20) линейка биржевых инвестфондов на МБ включает собственно ETF и БПИФ. ETF представлены 13 фондами FinEx и двумя фондами ITI Funds. Семейство провайдеров БПИФ шире. Участвуют управляющие компании из холдингов Сбербанка, ВТБ, Газпромбанка, Альфы, Тинькофф и УК “Восток-Запад”. Бумаги ETF номинированы в рублях, долларах, евро и тенге.

Преимущественный базовый актив биржевых фондов на МосБирже российские и иностранные акции и облигации. По три фонда приходится на денежный рынок и на смешанные активы (акции+облигации+золото). Один фонд (FinEx FXGD) - только золото.

Рассмотрим подробнее текущие ETF-предложения от FinEx.

логотип группы FinEx

Больше половины, из числа действующих - восемь FinEx фондов отслеживают индексы акций:

- FXWO - акции глобального рынка: США, Германия, Япония, Великобритания, Китай, Австралия и Россия;

- FXRW - акции глобального рынка (страны те же, что и по FXWO), но с рублевым хеджем;

- FXRL - российские акции;

- FXUS - американские акции;

- FXIT - акции американского IT-сектора;

- FXDE - немецкие акции;

- FXCN - китайские акции;

- FXKZ - казахстанские акции.

Четыре ETF - фонды облигаций:

- FXRU - российские корпоративные еврооблигации;

- FXRB - российские корпоративные еврооблигации с рублевым хеджем;

- FXTB - краткосрочные гособлигации США;

- FXMM - краткосрочные гособлигации США с рублевым хеджем.

(ETF FXTB и FXMM могут быть позиционированы, как фонды денежного рынка)

Наконец, единственный товарный ETF FinEx, фонд с базовым активом в виде золота - FXGD, российский аналог знаменитого SPDR Gold Trust. Основан 03.09.2013, комиссия 0,45%,

Процедура покупки акций биржевого фонда на МосБирже аналогична приобретению иных ценных бумаг. Инвестор определяется с брокером - членом биржи, заключает с ним договор о брокерском обслуживании, устанавливает на своем гаджете необходимый софт и переводит деньги на торговый счет. Известные налоговые льготы дает работа с индивидуального инвестиционного счета (ИИС).

Влияние современных ETF на финансовые рынки. USO и отрицательная цена нефти

Степень воздействия биржевых инвестфондов на рыночную ситуацию наглядно продемонстрировали события на рынке нефтяных фьючерсов в конце апреля 2020 года

20 апреля 2020 года произошло резонансное событие. Стоимость майского фьючерсного контракта CLK20 (Crude Oil May 20) на поставку сырой нефти марки WTI, Western Texas Intermediate обвалилась до почти минус (!) 40 долларов за баррель.

В прессе появились публикации о роли американского нефтяного ETF USO в столь знаковом явлении. Один из рунетовских материалов вышел под заголовком “Что же все-таки случилось..?”

Так что случилось?

На 21.04.20 приходилась дата исполнения того самого CLK20. На беду у фьючерса поставочный характер, то есть, те кто оказался бы с контрактом на руках после 21 апреля обязаны были обеспечить принятие его базового актива, то есть сырой нефти WTI. По 1000 американских баррелей или почти 160 тыс. литров на один контракт.

Для хранения нужны хранилища.

Вот здесь возникла проблема. Свободных объемов для принятия черного золота почти не осталось. Ввиду резкого падения спроса на нефть, вызванного нефтяными войнами и пандемией COVID-19, нефтехранилища заполнены полностью или подходили к такому состоянию очень быстрыми темпами.

Крупнейший европейский хаб в Роттердаме, Карибские острова, Сингапур, Индия, Нигерия, Южная Корея - везде выбрано 90-95% и более объемов хранения. Международные ленты новостей облетело сообщение, что возле берегов Калифорнии, от Лонг-Бич до залива Сан-Франциско, дрейфуют десятки танкеров, несущие 20% суточного мирового потребления нефти. Скопление нефтяных судов отмечено вблизи Сингапура.

28 апреля появились очередные неутешительные известия: суда класса VLCC, способные нести свыше 2 млн баррелей сырой нефти уже “расхватали”. Поставщики стали заливать нефть в меньшие корабли, с емкостями до 0,8 млн и даже до 0,615 млн баррелей. Цена их фрахта подскочила в два раза.

Для WTI ключевой хаб расположен в Кушинге (Оклахома), На 10 апреля трейдеры получили информацию, что “Кушинг залит” на 67%, а оставшиеся емкости почти полностью зарезервированы под долгосрочные контракты. 28 апреля объявлено, что в мае-июне физическое наполнение Кушинга превысит отметку в 90%. Для спасения нефтяной отрасли, свои емкости открыли хранилища стратегического резерва США.

Спекулянтам срочного рынка нефть совсем ни к чему, тем более, когда ее некуда заливать и они отчаянно пытались выйти из CLK20 и перевложиться (сделать ролловер) в более поздние фьючерсы. Например, в июньский CLM20 или в июльский CLN20.

Ночью с 19 на 20 апреля трейдеры (или их алгоритмы) не спали. Они заливали Нью-йоркскую товарную биржу NY Mercantile приказами на продажу CLK20. К семи утра по Нью-Йорку неудобный фьючерс подешевел до $13,07. В 13.12 торговля бумагами замерла. В 14.08 по североамериканскому восточному времени, дериватив, описав плавную дугу, коснулся нулевой отметки и камнем, вертикально, обрушился вниз, нащупав дно на минус $39,44. Нефтяной флеш-креш длился около 20 минут.

(ProFinance, время московское)

Справедливости ради надо сказать, что сессия закрылась существенно выше, но все же в отрицательной зоне: минус 2,6 доллара[2]. В нижней точке продавцы злополучного CLK20 были готовы приплатить покупателю почти сорок долларов, чтобы уклониться от нефтяного потока или штрафных санкций. Чуть позднее, владельцы некоторых трубопроводов и хранилищ разгоняли отрицательную стоимость WTI до минус 54 долларов за баррель.

О вероятности наступления эры отрицательных нефтяных цен предупреждали заранее. Еще 8 апреля другая товарная площадка - CME (Chicago Mercantile Exchange), Чикагская товарная биржа рекомендовала торговцам “подготовиться к возможному снижению цен на базовый актив до минусовых значений”.

Между тем, объемы торгов 20 апреля были не слишком велики - чуть более $72 млн. В отдельные же дни апреля они превышали $200 млн, $300 млн, а 3 апреля достигали $459 млн. Очевидно, основные игроки сбросили контракты заранее, уронив котировку ниже $20, и ушли-таки в ролловер на более поздние сроки. 20 числа на площадке NY Mercantile остались либо полные неудачники, либо самые отчаянные сорвиголовы, надеявшиеся до последнего на отскок цены. Они и обрушили тонкий рынок.

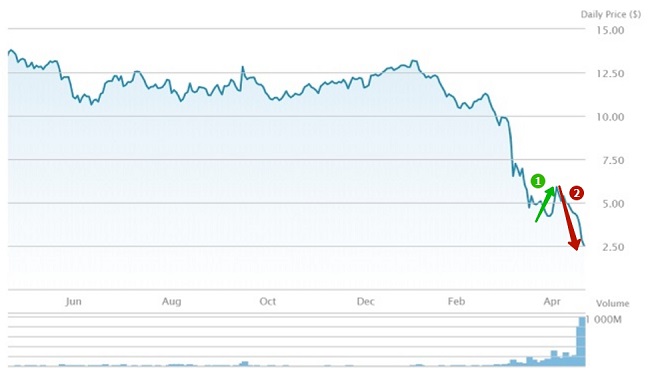

В числе “первых крупных скрипок” (если не самой первой) и выступил упомянутый выше United States Oil Fund LP (USO). Провайдер US Commodity Funds, активы $3,43 млрд (27.04.20)[3]. В апреле среди трейдеров начался настоящий бум на акции USO, Их оборот вырос многократно, со 113 млн штук 1 апреля до 943 млн 21 апреля, более, чем в восемь раз. 20.04 проторговано 773 млн бумаг фонда. Взрывной рост оборота числа акций проходил на фоне их падения, с $5-6 в начале апреля до $2,5 22 числа.

Стоимость акций USO, $ (вверху) и их оборот, штук (внизу)

(Etf.com)

Динамика первых трех недель USO включала два этапа.

Первый - подъем от уровня $4,21, достигнутого 31 марта до $5,48 6 апреля. 30% рост достигнут благодаря спекулянтам, полагавшим, что нефтяные фьючерсы непременно начнут дорожать. Поступали обнадеживающие сведения о скором ограничении добычи Россией и Саудовской Аравией. Держатели акций USO не рисковали ничем, кроме падения их стоимости (что и случилось, начиная с 7 числа) и несли деньги в ETF. За неделю до нефтяного краха, участники USO вложили в фонд $1,6 млрд.

Увидев, что отскок не вырисовывается, игроки бросились сбрасывать бумаги. USO заскользил вниз, достигнув 22.04 $2,51. Падение на 54%. Так сформировался второй этап апрельской истории котировок американского нефтяного фонда.

Риски USO куда выше и сложнее, угроз его акционеров.

Во-первых, именно у него, а не у держателей его бумаг, были астрономические обязательства принять нефть по майским контрактам. Принять куда? Надо избавляться от CLK20 во чтобы то ни стало. Что фонд и сделал, обусловив на 20 апреля хрупкий уровень поддержки фьючерса на отметке в районе $10, который проснувшиеся медведи легко продавили до минус 40 долларов.

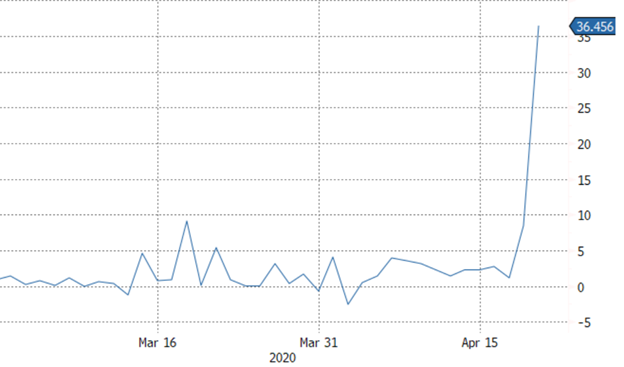

Во-вторых, несмотря на снижение цен, по акциям USO сформировалась рекордная премия.

Премия по акциям USO

(источник 9, Etf.com)

Видно, что в двадцатых числах бумаги USO переоценены рынком на 35% относительно их стоимости по чистым активам (NAV). Падение нефтяных фьючерсов опередило падение акций USO.

С таким перекосом фонд работать не может и 20 апреля он запросил у регулятора разрешение на допвыпуск 4 млрд акций. По мысли менеджеров ETF, почти двукратное увеличение бумаг в обороте позволит сбить их котировки и нивелировать запредельную премию. К сожалению, за день-два получить положительный вердикт от контролирующих органов непросто.

Наконец, в-третьих, стоимость ниже $5 за акцию сама по себе несет угрозу обращения бумаг на NYSE Arca. Если подобный уровень цен продержится более половины шестимесчного периода, то акциям грозит делистинг. Во избежание столь неприятного сюрприза, топы USO захотели провести обратный сплит (укрупнение) акций в масштабе 8 к 1. Уменьшить количество выпущенных бумаг в 8 раз, подняв их номинальную (и автоматически, курсовую) стоимость в те же 8 раз.

В общем, проблем у американского нефтефонда было более, чем достаточно. Грустным является то обстоятельство, что его трудности могут и в грядущем привнести неприятности на открытый рынок.

И это будущее не за горами.

Если не возобновится спрос не нефть и потребители не начнут опорожнять емкости, то печальную участь майских контрактов CLK20 могут повторить июньские и июльские бумаги - CLM20 и CLN20.

Вот как повели себя июньские и сентябрьские фьючерсы на WTI:

(ProFinance)

После “кровавого” понедельника, во вторник 21 апреля, USO и его коллега Samsung S&P GSCI Crude Oil ER Futures ETF сбросили 110 тысяч июньских контрактов CLM20, опустив их цену в середине сессии до тревожных $6,5 долларов и обеспечив контанго (спред) с сентябрьским фьючерсом в $20. Фонды стали проводить очередной ролловер.

Несмотря на коррекцию CLM20 до чуть выше $10, все громче звучат рекомендации покинуть опасную “июньскую зону”. Холдинг S&P Global советует клиентам срочно перевложиться в июльский CLN20: “Этот незапланированный ролловер проводится ввиду риска падения стоимости июньского фьючерса на нефть WTI до уровня около нуля или ниже, равно как и устойчивого снижения открытого интереса в июньском контракте”.

По сообщениям финансовых информагентств, к 27 апреля USO полностью вышел из “июня”. На 1 мая его портфель имел следующее распределение: июльские, августовские, сентябрьские, октябрьские фьючерсы на WTI - по 15%, ноябрьские контракты - 5%, декабрьские - 25%, это по текущему году, и фьючерсы на июнь 2021 - 10%.

Дата экспирации по CLM20 - 19 мая 2020 г. В понедельник 18 мая следует ждать очередных интересных событий на NY Mercantile.

Инвестиционная стратегия “ETF против COVID-19”

Накануне пандемии, 24 января, когда в Китае число жертв равнялось 76 (семидесяти шести), а количество инфицированных COVID-19 в США составляло 5 (всего пять!) человек, и еще никто не умер, портал Yahoo!Finance публикует материал Zacks Investment Research от Sweta Killa. В нем автор рекомендует пять позиций “антикоронавирусного портфеля ETF”. Пять биржевых фондов, акции которых были призваны не только смягчить негативное влияние (тогда еще просто) локальной эпидемии на активы инвестора, но и дать возможность заработать.

- SPDR Gold Trust ETF (GLD), золото. Ожидаемый актив убежище.

- Invesco CurrencyShares Japanese Yen Trust (FXY), вторая тихая гавань - японская иена.

- iPath Series B S&P 500 VIX Short-Term Futures ETN (VXX). ETN на индекс волатильности VIX (“индекс страха”).

- iShares 20+ Year Treasury Bond ETF (TLT). ETF на американские государственные долговые бумаги с погашением 20 и более лет, Treasury bonds (T-bonds).

- SPDR S&P Biotech ETF (XBI). ETF на биотехнологический индекс S&P Biotechnology Select Industry.

С даты публикации Yahoo!Finance прошло три месяца. На планете вовсю бушует пандемия COVID-19. На 27 апреля в мире свыше 3 млн выявленных инфицированных коронавирусом лиц, 207 тыс. жертв. Китай далеко не антилидер, в Китае уже все хорошо, чего не скажешь о Штатах. Почти миллион зафиксированных случаев заражения и, увы, без малого 55 тысяч умерших от недуга…

Что показал январский прогноз от Sweta Killa, когда в США было всего 5 инфицированных?

1. SPDR Gold Trust ETF (GLD)

Анализ проведем по периоду 24.01-24.04.2020 (3 месяца): открытие, закрытие, максимум и минимум (по концу дня)[2].

(источник графиков в данном разделе - Finviz)

Итак, GLD:

24.01.20 - $147,98.

24.04.20 - $162,64, рост за период (3 мес.) - 9,91% или 39,63 % годовых (из расчета 1 год = 4*3 мес.)..

Максимум, 23.04.20 - $163,34 или 10,38% максимального роста внутри периода.

Минимум, 19.03.20 - $138,04 или 6,72% наибольшей просадки внутри периода.

2. Invesco CurrencyShares Japanese Yen Trust (FXY)

24.01.20 - $86,90.

24.04.20 - $88,26, рост за период (3 мес.) - 1,57% или 6,26 % годовых.

Максимум, 09.03.2020 - $92,73 или 6,71% максимального роста внутри периода.

Минимум, 20.02.20 - $84,70 или 2,53% наибольшей просадки внутри периода.

3. iPath Series B S&P 500 VIX Short-Term Futures ETN (VXX)

24.01.20 - $14,24.

24.04.20 - $41,52, рост за период (3 мес.) - 191,57% или 766,29 % годовых.

Максимум, 18.03.2020 - $69,00 или 384,55% максимального роста внутри периода.

Минимум, 12.02.20 - $13,40 или 5,90% наибольшей просадки внутри периода.

4. iShares 20+ Year Treasury Bond ETF (TLT)

24.01.20 - $141,43.

24.04.20 - $170,84, рост за период (3 мес.) - 20,79% или 83,18 % годовых.

Максимум в $171,29 достигался дважды 09.03.20 и 21.04.20, что составило 21,11% максимального роста внутри периода.

Просадок не было.

5. SPDR S&P Biotech ETF (XBI)

24.01.20 - $90,75.

24.04.20 - $97,01, рост за период (3 мес.) - 6,90% или 27,59 % годовых.

Максимум, 19.02.2020 - $98,35 или 8,37% максимального роста внутри периода.

Минимум, 16.03.20 - $65,95 или 27,33% наибольшей просадки внутри периода.

Резюме

Подытожим, как отработали отобранные анти-COVID-19 инструменты.

Безусловный чемпион - ETN на индекс страха (VXX).

Доходность по концу периода (24.04.20) - 191,57% за три месяца или целых 766,29% в годовом исчислении, при максимальной просадке всего в 5,90%. VXX показал и лучшую доходность на отрезке “начало периода (24.01.20)” - локальный максимум” - вырос на 384,55%.

Прекрасный результат!

Очень неплохо смотрелся надежный “денежный” ETF на длинные казначейские бумаги США, TLT. Доходность за три месяца наблюдений 20,79% или 83,18% годовых и отсутствие просадки (единственный инструмент из пятерки портфеля), только рост. Важный момент - по фонду ежемесячно выплачиваются дивиденды. На период 24.01-24.04.20 пришлись три даты выплат - 3 февраля ($0,242 на акцию), 2 марта ($0,229) и 1 апреля ($0,238). Ну, чем не депозит? Полученные суммы инвестор мог реинвестировать в инструмент, что повысило бы его итоговую доходность.

Как ни странно, хуже всех повел себя в сложившейся сложной эпидемиологической ситуации фонд на биотехиндекс. Рост, всего лишь в 6,9% (27,59% годовых), при просадке в 27,33% по тестируемому интервалу.

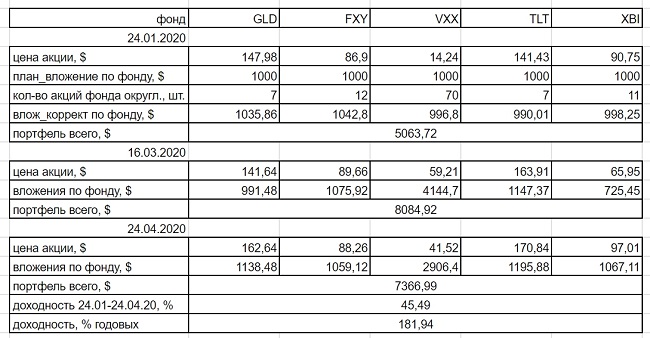

Если собрать виртуальный ETF-портфель “анти-COVID-19”, вложив по $1000 в каждый инструмент, получим картину:

Фиксируем состояние портфеля на три опорные даты - 24 января, 16 марта и 24 апреля. Разделив тысячу долларов на цену инструмента от 24.01, получим дробное количество акций для покупки. После округления до целого числа, имеем доступное число бумаг. В свою очередь, умножив данные значения на котировки 24.01, имеем скорректированные вложения по каждому фонду и общую скорректированную стоимость портфеля - $5063,72.

Выписав цены за 24 апреля легко посчитать доходность предложенной “анти-COVID-стратегии”. Благодаря, прежде всего, суперпоказателям VXX, выглядит она вполне пристойно - 45,49% за анализируемый трехмесячный период или 181,94% в годовом исчислении.

Для выяснения возможной просадки портфеля необходимо иметь котировки на каждую дату интервала. Для грубой оценки ограничимся сведениями за 16 марта, день максимальной просадки по инструменту (XBI). Опять же, из-за VXX, показавшему в этот день рекордные $59,21, и положительным результатам FXY и TLT, антикоронавирусный портфель вырос существенно больше, чем 24 апреля, до $8084,92. Можно сделать предположение, что исследуемый трехмесячный интервал наша комбинация ETF прошла без просадок.

Инвестиционная стратегия “Ротация глобальных рынков”

В заключение приведем краткое описание одного из вариантов стратегии работы с ETF, получившей название Global Market Rotation Strategy, GMR или стратегии “Ротация глобальных рынков”

(изложено по источнику 13)

В основе GMR, как вида глобального макроса Global Macro (GM), лежат операции с акциями биржевых инвестиционных фондов, отслеживающие индексы глобальных рынков.

Автор предлагаемой GMR-инвестстратегии использует следующие ETF:

- SPDR S&P MidCap 400 (тикер MDY), американский рынок, активы под управлением, AUM $12,56 млрд. Индекс акций 400 американских компаний средней капитализации.

- iShares Europe (IEV), европейский рынок, AUM $1,23 млрд. Индекс акций 350 крупнейших европейских компаний.

- iShares MSCI Emerging Markets (EEM), развивающиеся рынки, AUM $20,34 млрд. Индекс акций компаний Emerging Markets.

- iShares Latin America 40 (ILF), Латинская Америка, AUM $0,76 млрд. Индекс акций 40 крупнейших латиноамериканских компаний.

- iShares MSCI Pacific ex-Japan (EPP), Тихоокеанский регион, AUM 1,59 млрд. Индекс акций Австралии, Гонконга, Новой Зеландии и Сингапура.

Выбор приведенных пяти биржевых фондов удовлетворяет определенным условиям. Их акции относительно низковолатильны и демонстрируют устойчивые длительные тренды, отвечающие глобальным экономическим циклам, ETF хорошо капитализированы, что исключает или, по крайней мере, снижает вероятность манипуляций.

Суть GMR - переключение между глобальными рынками для получения максимальной доходности при сравнительно невысокой волатильности. По ряду выбранных критериев инвестор выбирает наиболее перспективный, доходный ETF, максимально отрабатывает его растущий тренд, и как только тот войдет в состояние перекупленности/снижения, выходит из него и перекладывается (переключается) на другой рынок (фонд).

В ситуации больших общих рыночных коррекций автор стратегии предлагает вообще избегать перечисленные ETF и входить в фонды облигаций или уходить в кеш. В качестве активов убежища предлагается Vanguard Extended Duration Treasury (EDV) и

iShares 1-3 Year Treasury Bond (SHY). Первый отслеживает длинные казначейские бумаги США (от 25 лет), второй - одно-трехлетние бонды.

Показатели фондов пересчитываются ежемесячно, они рейтингуются по методике инвестора, и если есть сигнал о смене текущего ETF - проводится ротация.

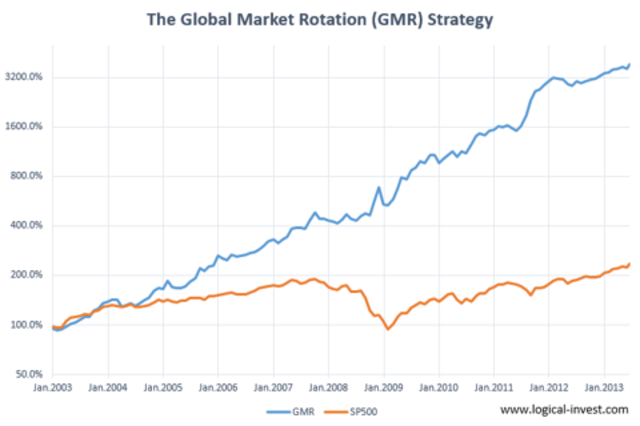

Бэктестинг GMR-стратегии впечатляет.

На десятилетнем периоде, 2003-13 гг. она показала среднегодовую доходность 41,4% (индекс S&P500 - 8,4%), итоговый рост за 10 лет - 3740% (S&P500 - 134%). 69% месяцев GMR-стратегия показала плюс и 39% - минус.

Сравнительная динамика GMR и S&P500 представлена ниже.

голубая кривая - GMR-стратегия, коричневая - S&P500

(источник 13)

Владимир Наливайский

Источник изображения на заставке - портал Intellinews.com

- Не путать с российским биржевым ПИФом (БПИФом). В общем случае это не одно и то же. В отечественной практике БПИФ позиционируется, как российский вариант ETF, то есть может признаваться одним из видов ETF.

- Источник биржевых котировок - портал Yahoo!Finance.

- Сведения по фондам приведены на период подготовки материала (22-27.04.2020), источник 4. Под активами всегда понимаются AUM.

Список источников (Википедия/Wikipedia, если не оговорено иное).

- “5 ETFs to Protect Your Portfolio From Coronavirus Threat”, “5 ETFs для защиты вашего портфеля от угрозы коронавируса”, Sweta Killa, Yahoo!Finance, 27.01.2020. На основе публикации портала Zacks Investment Research.

- Официальные сайты группы FinEx.

- Портал Finviz.

- Портал Etf.com

- Портал Yahoo!Finance.

- Официальный сайт Московской Биржи.

- “Что же все-таки случилось…”, Т. Лысова, Meduza, 24.04.2020.

- Портал ProFinance.

- “More Big Changes For Biggest Oil ETF”, L. Crigger, Etf.com, 22.04.2020.

- “United States Treasury securities”.

- “Последние данные по коронавирусу во всем мире” Meduza.

- Портал Worldometers.info/coronavirus/

- “A Global Market Rotation Strategy With An Annual Performance Of 41.4% Since 2003”, Frank Grossmann, Seeking Alpha, 09.08.2013, в редакции портала Long/Short.

- “Торгуемый на бирже фонд”.

AUM - Assets Under Management, активы под управлением

CLK20, CLM20 и CLN20 - фьючерсные контракты на WTI на бирже NY Mercantile с поставками в мае, июне и июле 2020 г. соответственно. Так называемые, майские, июньские и июльские фьючерсы 2020 года на WTI

ETF - Exchange Traded Fund, биржевой инвестиционный фонд, другой перевод (см. источник 14) - “торгуемый на бирже фонд”

GMR - Global Market Rotation Strategy, инвестиционная стратегия “Ротация глобальных рынков”

NAV - Net Asset Value, англоязычный термин для СЧА

NYSE - New York Stock Exchange, Нью-Йоркская фондовая биржа

WTI - Western Texas Intermediate, ключевая марка нефти, добываемой в США. Другое название Texas light sweet

БПИФ - биржевой ПИФ (РФ)

МБ - Московская Биржа, МосБиржа

ПИФ - паевой инвестиционный фонд (РФ)

СЧА - стоимость чистых активов