Биржевой инвестиционный фонд[1], Exchange Traded Fund, ETF, как инструмент одновременного инвестирования в группу активов. Понятие, сравнение с другими видами совместного инвестирования, механизм функционирования, классификация, история возникновения и развития.

Содержание:

- Введение. Коллективное инвестирование и инвестиционный фонд

- Определение ETF, отличие от взаимных фондов

- Из истории

- Особенности функционирования ETF, сравнение с ПИФом

Введение. Коллективное инвестирование и инвестиционный фонд

Любой инвестиционный фонд - продукт коллективного (совместного) инвестирования. Традиционно, коллективное инвестирование определяется, как аккумулирование общих средств участников в некий “денежный мешок” с передачей последнего в управление профессиональному менеджеру для получения дохода. Такой “мешок” или “кошелек”, “учреждение, осуществляющее коллективные инвестиции”, и именуется инвестиционным фондом (ИФ).

В российской нормативке трактовку ИФ дает статья 1 профильного Федерального закона «Об инвестиционных фондах» от 29.11.2001 № 156-ФЗ.

“Инвестиционный фонд – находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляются управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления”.

Обычно под “имущественным комплексом” или “общим кошельком” понимают денежные средства и/или ценные бумаги. Деньги вкладываются в инструменты денежного и фондового рынка.

Отечественная и зарубежная классификация ИФ весьма разнообразна. Различают акционерные и паевые фонды (включая биржевые ПИФы, БПИФы); открытые, закрытые и интервальные ИФы (ПИФы). Выделяются взаимные фонды или фонды взаимных инвестиций, Mutual Funds (в России получили развитие, как ПИФы), а также хедж-фонды, Hedge Funds. По своей сущности инвестфондами являются частные и государственные пенсионные фонды и суверенные фонды (фонды национального благосостояния).

В зависимости от типа используемых инструментов (объектов инвестиций), ИФы подразделяются на фонды акций, облигаций, фонды денежного и товарного рынков[2]. Фонды могут вкладываться в бумаги отдельных отраслей или государств.

Отдельно стоят, так называемые индексные фонды, index fund, играющие ключевую роль в данной статье. Индексный фонд предполагает покупку акций корзины соответствующего фондового индекса, с учетом необходимых пропорций, и следование выбранному индексу. Например, S&P500, DJAI, DAX или RTSI. Участие в индексном фонде - вид пассивной стратегии, именуемой индексным инвестированием.

Истории современных коллективных инвестиций почти 100 лет. Одним из первых институтов такого типа признается взаимный фонд Massachusetts Investors Trust, учрежденный в США в 1924 году. В 1990-ом линейка видов инвестфондов пополнилась новым элементом - ETF.

Определение ETF, отличие от взаимных фондов

ETF, Exchange Traded Fund, биржевой инвестфонд (торгуемый на бирже фонд) интерпретируется, как индексный фонд[3], “акции которого обращаются на бирже”.

Исторически ETF создавались под главные фондовые индексы, подобно ETF SPDR S&P500 (тикер SPY), учрежденного в 1993 году. Стоимость акции SPY в долларах равна приблизительно[9] 1/10 от уровня индекса S&P500 в пунктах. Так, на конец дня 22.04.2020 имеем котировку SPY $279,10, значение S&P500 - 2799,31 пп. Сейчас существуют ETF почти на каждый произвольный индекс / группу активов: акции, государственные и корпоративные облигации, товары любого значимого рынка (региона/страны).

ETF похожи на взаимные фонды, но есть и существенные отличия, выделивших их на фоне классических коллективных инвестиций и обусловившие широкую популярность у массового инвестора.

Сделаем акцент на трех.

Первое - биржевой характер инструмента. Акция ETF торгуется на бирже и может быть немедленно куплена или продана по текущей цене, с учетом сложившейся ликвидности. Не нужно обращаться к компании, управляющей активами [взаимного фонда (ПИФа)], по вопросам продажи/выкупа в обусловленные инвестиционной декларацией фонда сроки[4].

Безусловно, на МосБирже торгуются и инвестпаи обычных ПИФов, но биржа для них вторичная площадка. Исключением являются БПИФы, но они-то, как раз, рассматриваются, как российский аналог ETF.

Второе - ценная бумага ETF - синтетическая акция, ведущая себя, как целый индекс. Нет нужды формировать портфель из десятков и сотен акций корзины индекса, что сопряжено с повышенными комиссионными расходами и требует море внимания при текущем мониторинге инвестиций.

Наконец, третье - ETF позволяют играть почти на любом глобальном рынке “не пересекая границ”. Организаторы биржевых фондов адаптируют свои бумаги под валюту, биржу и законодательство данной страны, приближая мировые рынки к национальному инвестору. Например, на Московской Бирже российскому трейдеру доступны ETF по акциям США, Германии, Китая, Великобритании, Японии, Австралии и даже Казахстана, по американским гособлигациям, золоту и ряд других ETF.

По акциям биржевых ИФов возможна маржинальная торговля (использование плеча), открытие коротких позиций, что в операциях с бумагами взаимных фондов неисполнимо или крайне затруднительно. Трейдинг акциями ETF проходит в течение всей торговой сессии. Ликвидность и минимальный спред, как и по прочим акциям, обеспечивает маркет-мейкер. В отличие от ПИФа, в ETF отсутствуют надбавки и скидки при продаже/выкупе бумаги.

Общепризнанными пионерами в ETF признаются канадцы[5]. В 1990 г. на фондовой бирже Торонто (TSE/TSX) начинают обращаться ETF на канадские фондовые индексы TSE-35 и TSE-100[6]. Американцы пытались сделать нечто подобное годом раньше, но попытки биржевиков из AMEX и их коллег с Филадельфийской фондовой биржи создать прокси-акцию по S&P500 потерпели неудачу.

В январе 1993 года Натан Мост, Стивен Блум и Айверс Райли из State Street Corporation спроектировали и запустили, пожалуй, самый популярный в мире ETF - SPDR S&P500 (SPY), биржевой фонд на индекс S&P500, известный, как spider (“спайдер”) - паук. Первые торги по SPDR S&P500 состоялись 29 января 1993 г. еще на AMEX.

Конкуренты не спали. В 1996 г. Morgan Stanley и Barclays Global Investors выходят за пределы рынка американских акций и предлагают публике семейство ETF на индексы зарубежных фондовых рынков MSCI[7]. Фонды объединили под единым брендом “WEBS”, World Equity Benchmark Shares. WEBS - предшественники выпущенных в 2000 г. iShares. В настоящее время провайдером ETF iShares выступает корпорация BlackRock.

State Street не складывает руки. В 1998 г. компания выпускает серию ETF-SPY - секторных “пауков”, Select Sectors, отслеживающих динамику по девяти отраслям компаний из S&P500, а также биржевой фонд на промышленный индекс Доу-Джонса, DJIA - “Dow Diamonds” (тикер DIA). Годом позже рождаются “кубики” ETF QQQ Invesco по индексу NASDAQ-100.

В 2001-ом на рынок ETF выходит Vanguard Group Джона Богла. Первый ETF - Vanguard Total Stock Market. Сегодня один из ведущих биржевых фондов на NYSE - Vanguard Extended Market Index Fund ETF (тикер VXF). Vanguard признается вторым по значимости провайдером биржевых фондов после BlackRock с его iShares.

2002-ой год ознаменовался запуском ETF на облигации. iShares компонует фонды по американским казначейским и корпоративным облигациям, а в 2007-ом - на мусорные (рейтинг ниже инвестиционного) и муниципальные облигации.

На современном фондовом рынке представлены ETF практически по любому значимому направлению (индексу) - по виду инструмента (акции, облигации, фьючерсы), по региону (стране), по отраслевой принадлежности и т.д. За 2018 год общий объем мирового рынка биржевых инвестфондов достиг $4,7 трлн[12].

Динамика роста вложений в ETF за период 2008-18 гг.

(Investopedia)

29 апреля 2013 года состоялся дебют ETF на Московской Бирже. Группа FinEx размещает биржевой фонд по российским корпоративным облигациям - FinEx Tradable Russian Corporate Bonds UCITS. На дату подготовки материала совокупная сумма активов FinEx ETF составляет $360 млн.

Особенности функционирования ETF, сравнение с ПИФом

Механизм создания и работы ETF существенно отличается от процедур классического инвестфонда, паевого или взаимного.

В качестве базы сравнения возьмем российский ПИФ.

Процесс образования, деятельности фонда и его расчетов с участниками включает следующие этапы.

ПИФ формируется на протяжении не более 6 месяцев. Участники фонда перечисляют деньги на специальный транзитный счет управляющей компании (УК), открытый для ПИФа. Ценные бумаги вносятся на транзитный счет депо, открытый УК. Напомним, что по российскому законодательству, ПИФ не является юридическим лицом.

Выполнив все необходимые нормативные требования, УК проводит выпуск (эмиссию) ценных бумаг фонда - инвестпаев (паев). Первичная реализация паев, их продажа/выкуп происходит по “расчетной цене”, исходя из стоимости чистых активов (СЧА) ПИФа. СЧА равна разнице между между всеми активами и всеми обязательствами фонда. Для компании, юрлица СЧА = собственному капиталу. Расчетная цена пая ПИФа на каждый рабочий день определяется, как отношение СЧА к общему количеству паев в обращении на выбранную дату. СЧА и расчетная цена пая публикуются ежедневно на сайте УК ПИФа.

Аккумулированные денежные средства ПИФа вкладываются в финансовые инструменты, согласно инвестиционной декларации и инвестполитике фонда. Искусство УК - в грамотном и профессиональном управлении активами ПИФа (деньги+бумаги) с целью получения максимального дохода при заданном уровне риска или минимизация рисков при заданной доходности портфеля. Другими словами, следование выбранному соотношению доходность/риск. Стандартные требования к управлению активами.

Продажа паев и их выкуп у участников проводится в сроки, указанные в документах фонда, в зависимости от его типа. В любой рабочий день - для открытых ПИФов, в установленный правилами доверительного управления период (ежемесячно, ежеквартально, ежегодно и т.д.) для интервальных, и по истечению времени деятельности для закрытого фонда.

При продаже (выдаче) паев предусмотрены надбавки, а при выкупе (погашении) скидки к расчетной цене пая. На практике надбавка составляет около 1,5%, скидка - 3% от расчетной цены. Вознаграждение управляющей компании и прочих структур, обеспечивающих операции фонда доходит в годовом исчислении до 10% от СЧА.

По своей структуре рынок ETF делится на первичный и вторичный.

На первичном рынке взаимодействуют основатели биржевого инвестфонда и уполномоченные лица - авторизованные участники (Authorized Participants, AP). Организатора ETF называют его провайдером, спонсором или дистрибьютором. В качестве AP выступают крупные “брокеры-дилеры”, ведущие инвестиционные банки и компании - Bank of America, JPMorgan Chase, Goldman Sachs, Morgan Stanley и пр.

Вторичный рынок - фондовая биржа (включая ECN), на котором акции ETF обращаются аналогично привычным акциям, имеют свои тикеры, котировки, объемы торгов и прочие знакомые характеристики.

Формирование биржевого фонда происходит следующим образом.

Предположим, провайдер хочет вести ETF на индекс S&P500. Для этого привлеченные авторизованные участники передают ему пакеты акций, выдерживающие пропорции корзины S&P500. Провайдер наполняет ими индексный фонд и выпускает акции. Бумаги ETF передаются AP в оплату за акции корзины S&P500.

Далее, авторизованные участники выводят акции фонда на биржу - вторичный рынок, где они выполняют роль маркет-мейкера и обеспечивают требуемую ликвидность бумаг биржевого фонда. Вариант вложения на долгосрок в акции ETF самими AP относительно редок.

Акционеры биржевого фонда имеют типовой набор прав, присущий акционерам компании: право на отчет о результатах и на дивиденды по итогам работы фонда на обусловленную дату, на получение компенсации при его ликвидации и пр.

Как правило, расчеты между провайдером ETF и его авторизованными участниками производятся именно в натуральной. “бартерной” форме, in kind. В виде исключения, AP может перечислить денежные средства в пользу провайдера на покупку индексных акций. За управление фондом спонсор получает вознаграждение, а также компенсацию стоимости услуг за депозитарий, учет, аудит и пр.

Для удовлетворения широкого рыночного спроса, дистрибьютор эмитирует акции ETF большими блоками, например по 50 тыс. бумаг. Они именуются единицами создания, creation units. Авторизованный участник вправе совершить обратное действие - обменять акции фонда в масштабах единиц создания на пакеты бумаг, в данном случае, на акции корзины S&P500. Подобная процедура называется погашением акций ETF.

Аналогично ПИФу и любому иному инвестфонду, важный показатель для биржевого фонда - стоимость чистых активов. Для обозначения СЧА ETF (и вообще зарубежных инвестфондов) применяется англоязычная аббревиатура NAV, Net Asset Value. В отличие от ПИФа, NAV для ETF не является жестким мерилом цены его акции.

Цена акции фонда по NAV аналогична балансовой стоимости акции, которая может, в первом приближении, интерпретироваться в терминах стоимостного анализа, как ее внутренняя/истинная/фундаментальная цена.

Соотношение между NAV биржевого инвестфонда и рыночной стоимостью индекса, который он отслеживает, включает механизм арбитражного баланса, сужающий спред между ними. Он получил наименование “создание и выкуп”, Creation and Redemption.

Ситуация 1. Создание/Creation.

Пусть, на некоторый момент времени акция ETF котируется по $101, тогда, как индексная корзина, под которую заточен фонд, показывает $100 (=NAV). Тогда говорят о том, что его акции идут с премией в 1 один доллар относительно NAV. Чтобы динамика бумаг фонда в точности повторяла тренд индекса, для чего ETF, собственно и задумывался, необходимо свести разницу ближе к нулю.

Для уменьшения спреда (здесь, премии) авторизованный участник покупает индексные акции и обменивает у провайдера на новые бумаги ETF. Увеличение их предложения приводит к снижению котировки и приближению ее к уровню $100.

Ситуация 2. Выкуп/Redemption.

Предположим обратное событие. Теперь акция ETF котируется по $99, а индексная корзина, по-прежнему, по $100 (=NAV). Теперь акции ETF идут с дисконтом в 1 один доллар относительно NAV фонда.

Что делает AP? Он выкупает с рынка бумаги фонда и обменивает у провайдера ETF на индексные акции. Уменьшение предложения бумаг ETF приведет к повышению их цен. Она сдвинется в сторону $100.

В среднем, индикативный NAV фонда (iNAV) обновляется на бирже каждые 15 секунд. Таким образом, связка “NAV ETF - котировка его акций” представляет идеальный объект для алгоритмического парного трейдинга. На практике[8] механизм создания/выкупа активируется при достижении спреда в 0,1% от величины отслеживаемого фондом индекса.

Коэффициент расходов на операции с бумагами биржевых фондов (expense ratio) существенно ниже, чем по акциям/паям традиционных ивестфондов. Мировая практика говорит о не более, чем 1% от NAV. Обычно, с брокерского счета комиссии, сборы и вознаграждения, не списываются, Они удерживаются из чистых активов фонда и понижают балансовую стоимость его акций[8].

Другим плюсом является низкий порог входа в инструмент.

Для инвестиции доступна даже одна акция ETF. На середину апреля 2020 г. цена бумаги российских FinEx-ETF на золото (FXGD) и на краткосрочные казначейские векселя США (FXTB) составляла $10-12. C января 2020 года FinEx запустил фонд акций глобального рынка FXRW. На 23.04.2020 стоимость одной акции FXRW равнялась всего 0,85 руб.

Систематизировать биржевые инвестфонды можно по широкому набору показателей: объект инвестирования, индекс, тип управления, валюта, расходы, дивидендная политика, форма организации (структура), юрисдикция и пр. Ниже приведены четыре вида ETF с примерами и краткими характеристиками конкретных фондов.

Преимущественный вид биржевого инвестиционного фонда. Используются любые индексы - акций, облигаций, валют, товаров (товарных деривативов). Соответственно различают ETF акций, облигаций, валютные и товарные ETF.

К каноническим ETF акций принадлежат упомянутые выше SPDR S&P500 (тикер SPY, начало обращения 22.01.1993, коэффициент расходов 0,09%, активы под управлением (AUM) $260,92 млрд[13]) и SPDR Dow Jones Industrial Average, “Dow Diamonds” (тикер DIA, начало обращения 14.01.1998, коэффициент расходов 0,16%, активы $19,06 млрд).

Один из крупнейших и старейших товарных ETF - “золотой фонд” SPDR Gold Trust или SPDR Gold Shares (тикер GLD) от State Street. Запущен 18.11.2004, коэффициент расходов 0,4%, активы $56,36 млрд.

Не нужно думать, что фраза “индексный ETF” - некая тавтология.

Точное инвестирование активов ETF в индекс именуется техникой репликации, Replication. Вместе с тем, ряд фондов применяют репрезентативную выборку, вкладывая в базовый индекс от 80% до 95% активов, и заполняя оставшуюся часть деривативами и ценными бумагами вне базового индекса. Так пассивный характер классического индексного фонда сочетается с элементами активного управления.

Первым активно управляемым биржевым фондом признается ETF Bear Stearns Current Yield, созданный Bear Stearns в 2008 году. Интересный инвестиционный продукт стал “лебединой песней” знаменитого инвестбанка. В марте того же года он был поглощен (“спасен”) JPMorgan Chase за 7% от рыночной стоимости, имевшей место за два дня до сделки.

Прозрачность состава активов биржевого фонда раскрывает инвестиционною стратегию активно управляемых ETF, что делает их уязвимыми на на рынке. В меньшей степени этому подвержены фонды облигаций. В числе лидеров - PIMCO Enhanced Short Maturity Active ETF (тикер MINT). Дата основания - 16.11.2009, коэффициент расходов - 0,36%, активы $12,31 млрд.

Несмотря на критику активных ETF, прежде всего, из-за высоких комиссионных, их популярность растет, и вполне возможно, что со временем они составят неплохую конкуренцию активно управляемым взаимным фондам.

Вложение в обратный ETF аналогично открытию короткой позиции в индексе (бенчмарке). Другие названия - “короткий ETF” (Short ETF) или “медвежий ETF” (Bear ETF).

Покупатель акций медвежьего фонда находится в более выгодном положении, чем трейдер, открывающий шорт в бумаге “прямого” ETF. Ему не нужно занимать акции у брокера, его потери ограничены ценой бумаг и он может применить плечо. Приобретенные акции обратных фондов учитываются по традиционным депо-счетам (счетам в ценных бумагах), что очень удобно. Эффект же от снижения стоимости инструмента инвестор в обратный фонд получит почти в полной мере.

Головную боль по коротким продажам, комбинациями с фьючерсами, всему тому, что обеспечивает деятельность медвежьего ETF, берет на себя его провайдер.

Обратные ETF признаются эффективными и разумными на коротких отрезках, предпочтительно, внутри торговой сессии. Это обусловлено тонкостями фьючерсной торговли - основой функционирования медвежьего фонда. Короткий фонд - хороший инструмент хеджирования рыночных рисков.

Отрицательный момент по обратному ETF - повышенные комиссии и сборы.

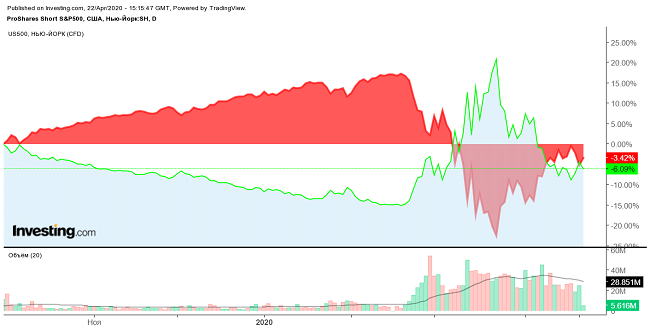

Ниже приведен совмещенные кривые динамики короткого фонда ProShares Short S&P500 (тикер SH) и индекса широкого американского рынка S&P500 за октябрь 2019 - апрель 2020 г.

Дата основания SH - 19.06.2006, коэффициент расходов - 0,89%, активы $3,89 млрд.

Налицо - ожидаемое зеркальное отражение трендов.

Сравнительные графики обратного фонда ProShares Short S&P500 (SH), зеленая область и S&P500, красная область

(Investing.com)

Хеджирование валютных рисков при вложении в ETF, номинированных в валютах развивающихся рынков (к которым принадлежит и российский), имеет важное значение для инвесторов зоны Emerging Markets, EM.

Ведущий российский спонсор биржевых инвестфондов, группа компаний FinEx, предлагает клиентам три ETF, страхующих владельцев от рисков обесценивания рубля (с рублевым хеджем[10]). Задействуются валютные свопы.

- FXRW / FinEx Global equity UCITS ETF (RUB), акции глобального рынка. В портфеле фонда акции компаний США, Германии, Японии, Великобритании, Китая, Австралии и России. Дата запуска 16.01.2020, коэффициент расходов 0,99%. Крайне низкий порог входа, цена одной акции фонда на 23.04.2020 г. - 0,85 руб.

- FXMM / FinEx Cash Equivalents UCITS ETF (RUB), краткосрочные гособлигации США. Дата запуска 07.05.2014, коэффициент расходов 0,49%.

- FXRB / FinEx Tradable Russian Corporate Bonds UCITS ETF (RUB), еврооблигации российских эмитентов. Газпром, РЖД, Сбербанк, ВТБ, Лукойл и еще более 20 российских корпорации. Дата запуска 06.02.2013[11], коэффициент расходов 0,95%.

В заключение раздела отметим, что ETF, как большой класс активов, входит в сегмент “торгуемых на бирже продуктов”, Exchange Traded Products, ETP. Безусловно, ETF - крупнейший представитель ETP, но далеко не единственный. Широкой популярностью пользуются ETN - торгуемые на бирже долговые обязательства (ноты). Долговой, по своей природе, биржевой инструмент, имеющий, как сходные черты с ETF, так и ряд своих особенностей.

Продолжение материала об ETF смотрите в статье.

Изображение на заставке - источник 2

- Не путать с российским биржевым ПИФом (БПИФом). В общем случае это не одно и то же. В отечественной практике БПИФ позиционируется, как российский вариант ETF, то есть может признаваться одним из видов ETF.

- Объекты инвестиций - деривативы (прежде всего, фьючерсы) с товарным базовым активом.

- Индексный (пассивный) фонд - традиционная форма организации ETF. С 2008 года в США регистрируются и приобретают популярность активно управляемые ETF.

- Например, согласно источнику 16, западная практика предусматривает проведение взаимным фондом операций со своими акциями (продажа/выкуп) один раз в день, по окончании торговой сессии.

- Источник 1 относит учреждение первого ETF к 1976 году (Дж. Богл, Vanguard Group).

- Современная линейка ключевых канадских фондовых индексов объединена под аббревиатурой “TSX”, по краткому названию биржи. Ребрендинг из TSE в TSX произошел в 2002 году, источник 11.

- MSCI, Morgan Stanley Capital International - группа фондовых индексов зарубежных рынков, MSCI World, MSCI BRIC, MSCI EAFE, поддерживается Morgan Stanley.

- По информации FinEx, провайдера ETF в России.

- О расхождении между ценой акции ETF и его бенчмарком см. подраздел “ETF, создание и выкуп” данной статьи.

- Согласно источнику 17, рублевые и валютные (долларовые) доходности инструментов существенно отличаются. На 23.04.2020 г. по FXRW годовая доходность составила (-2,8%) в рублях и (-19%) в долларах, по FXMM - (+6,4%) и (-11,3%), по FXRB - (+6,1%) и (-11,6%) соответственно.

- По информации источника 24, торги акциями FXRB начались 29.04.2013.

- По данным Bloomberg (источник 24), сейчас в мире действуют 6000 ETF с совокупными активами свыше $6 трлн.

- Сведения по фондам приведены на период подготовки материала 22-24.04.2020, источник 23. Под активами понимаются AUM.

Список источников (Википедия/Wikipedia, если не оговорено иное)

- “Торгуемый на бирже фонд”.

- “5 ETFs to Protect Your Portfolio From Coronavirus Threat”, “5 ETFs для защиты вашего портфеля от угрозы коронавируса”, Sweta Killa, Yahoo!Finance, 27.01.2020. На основе публикации портала Zacks Investment Research.

- “Коллективные инвестиции”.

- “Инвестиционный фонд”.

- Федеральный закон РФ «Об инвестиционных фондах» от 29.11.2001 № 156-ФЗ.

- “Взаимный фонд”.

- “Суверенный фонд”.

- “Индексный фонд”.

- “Exchange-traded fund”.

- “NYSE American”.

- “Toronto Stock Exchange”.

- “iShares”.

- “State Street Corporation”.

- “MSCI”.

- “The Vanguard Group”.

- “Exchange-traded fund - ETF”, J. Chen, Investopedia.

- Официальные сайты группы FinEx.

- “Нормативное регулирование инвестиционных фондов в России”, В. Наливайский, “Как Расти”, 20.08.2019.

- “Authorized participants”, J. Chen, Investopedia.

- Портал Finviz.

- “Inverse exchange-traded fund”.

- “Inverse-ETF”, J. Chen, Investopedia.

- Портал Etf.com

- Официальный сайт Московской Биржи.

AMEX - American Stock Exchange, американская фондовая биржа, ныне - NYSE American

AP - Authorized Participant, авторизованный участник, уполномоченное лицо ETF

AUM - Assets Under Management, активы под управлением

ECN - Electronic Communication Network, электронные сети коммуникаций, электронные торговые площадки

ETF - Exchange Traded Fund, биржевой инвестиционный фонд, другой перевод (см. источник 1) - “торгуемый на бирже фонд”

ETN - Exchange Traded Notes, торгуемые на бирже долговые обязательства (ноты), вид ETP

ETP - Exchange Traded Products, торгуемые на бирже продукты (активы)

NAV - Net Asset Value, англоязычный термин для СЧА

NYSE - New York Stock Exchange, Нью-Йоркская фондовая биржа

БПИФ - биржевой ПИФ (РФ)

ИФ - инвестиционный фонд, инвестфонд

ПИФ - паевой инвестиционный фонд (РФ)

СЧА - стоимость чистых активов

УК - управляющая компания (ПИФом)