Магистральное направление фундаментального анализа – оценка справедливой стоимости компании и, как следствие, внутренней цены акций, через изучение финансовых показателей ее деятельности. Итог исследования – принятие инвестиционного решения относительно конкретного эмитента или подборка перспективных компаний для открытия длинных/коротких позиций.

Помощником здесь выступают многочисленные скринеры акций – онлайн-сервисы подбора ценных бумаг. Они предлагаются и такими известными именами, как Yahoo Finance и Microsoft News (MSN), и совсем небольшими интернет-ресурсами.

Цель публикуемого материала – простейшие советы по фундаментальным коэффициентам, призванные обеспечить дополнительные сигналы об инвестиционной привлекательности компании.

Диспозиция следующая.

На основании теханализа, рыночных новостей или иных предпочтений, трейдер отбирает на покупку группу акций. Горизонт инвестирования от 6 месяцев. Для принятия окончательного решения по формированию инвестпортфеля он хочет применить дополнительный фильтр в виде экспресс-скоринга фундаментальных показателей выбранных компаний. В данном случае, элементы фундаментального анализа не являются главными и ведущими в подобном «ручном» фондовом скринере, а играют только вспомогательную и корректирующую роль.

Источник фундаментальной информации – портал Finviz.

Объектом небольшого исследования выступит популярная Apple, тикер AAPL.

Цифры по состоянию на конец дня 09.11.2018 г.

СОДЕРЖАНИЕ:

1. Сектор (Sector) и отрасль (Industry)

2. Членство в индексах (Index)

3. Рыночная капитализация, Market capitalizations (Market Cap)

4. Коэффициент «цена/прибыль» (P/E) и его прогноз (Forward P/E)

5. Коэффициент PEG

6. Темпы роста прибыли за последние 5 лет (EPS past 5 year)

7. Коэффициенты «долг/ капитал» (Debt/Eq и LT Debt/Eq)

8. Дивидендная доходность, Dividend yields (Dividend %)

9. Среднедневной объем торгов (Avg Volume)

10. Доля институциональных инвесторов (Inst Own)

11. Short-коэффициенты: Short Float и Short Ratio

12. Скоринг

13. Рекомендации от Finviz и крупных имен

Заключение

Примечания и ссылки

Используемые сокращения

1. СЕКТОР (SECTOR) И ОТРАСЛЬ (INDUSTRY)

(здесь и далее, источник изображений – портал Finviz)

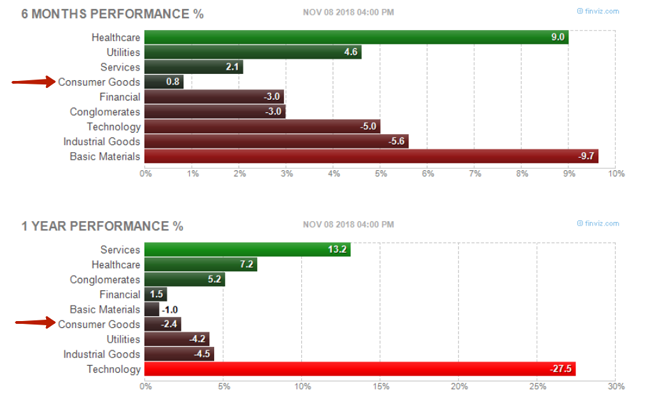

Принадлежность к тому или иному сектору (позиция «1» на рисунке) или отрасли (поз. «2») может многое сказать о средне- или долгосрочных перспективах компании. Каковы секторальные итоги последнего года, полугодия или квартала? Кто лидеры, а кто аутсайдеры?

Картинка по секторам за полгода и за год (на 08.11.18):

Очевидно, что сектор Consumer Goods (товары народного/широкого потребления), который представляет Apple – крепкий середняк. На фоне октябрьского десятипроцентного падения рынка, сектор занимает четвертое место за последние 6 мес. (+0,8%) и шестое за последние 12 мес. (-2,4%) из девяти секторов, на которые делит экономику Finviz.

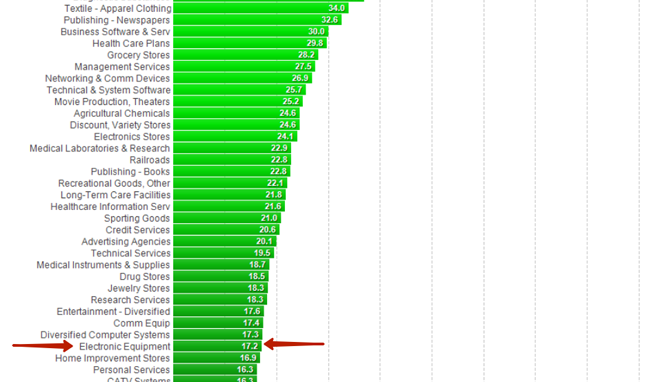

Подтверждает центризм «потребительского» бизнес-направления и позиция отрасли Apple – Electronic Equipment в годичной развертке по спектру всех Industry. Середина списка, с показателем + 17,2%.

Фрагмент шкалы Industry за последние 12 мес.

Конечно, это далеко не Drug Manufactures с 87% или Department Stores с 75% роста. Но шесть-семь десятков строк, отделяющих Electronic Equipment от уровня нулевого роста тоже неплохо.

По полугоду Electronic Equipment показала – плюс 8,5%.

Finviz позволяет делать и другие временные развертки на текущую дату, в частности, три месяца или с начала текущего года (YTD). Данные по диаграммам обновляются по итогам каждого торгового дня.

Еще пара важных штрихов в контексте сектор/отрасль.

1) Если компания относится к сырьевому сектору Basic Materials, то курс ее акций может вплотную следовать за профильным товарным трендом. Например, движение акций нефтяных компаний повторять тенденции углеводородного рынка, а бумаги золотодобывающих предприятий – рынка желтого металла.

2) Принадлежность компании к передовому научно-инновационному направлению, например, к сектору Биотехнологий, делает поведение ее акций мало предсказуемым. Здесь отдельное открытие или публикация результатов важных клинических испытаний могут взорвать курс ценной бумаги подбросить его вверх на многие сотни процентов, не взирая, на все прочие фундаментальные и технические показатели, вместе взятые.

Выводы по разделу 1

Они банальны, но прагматичны.

Если отобранная бумага относится к растущим сектору/отрасли – это, пусть и небольшая, но подсказка покупать. Вес подсказки усиливается, если сектор/отрасль – в числе лидеров роста. В противном случае, следует задуматься о шортах.

Позиция Apple: от около нуля по сектору до небольшого, но крепкого плюса по отрасли. По сектору + 0,8% за последние шесть и минус 2,4% за последние 12 месяцев. Отрасль показывает + 8,5% за полгода и +17,2% по году.

Общая рекомендация для Apple по сектору (нулевой рост) и по отрасли (рост>0)– покупать.

2. ЧЛЕНСТВО В ИНДЕКСАХ (INDEX)

Входит ли акция в тот или иной ведущий фондовый индекс.

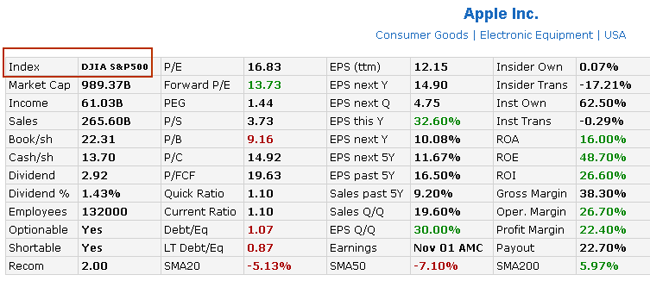

Apple участвует в обоих: промышленный Доу-Джонс (DJIA) и S&P500.

Каковы последствия присутствия акции в корзине расчета фондового индекса?

1. Повышение значимости и солидности компании в глазах торгующей публики. Даже если финпоказатели акционерного общества (АО) сейчас не очень, к подобному факту можно относиться терпимее.

2. Акция «ходит за рынком». В нее вкладываются многие инвесторы (в т.ч. крупные институциональные, инвестиционные и пенсионные фонды), формируя индексные портфели. С одной стороны, это делает перспективы ценной бумаги более ясными. С другой, она вполне может обвалиться вслед за общим обрушением рынка.

3. Индексную бумагу видят и следят за ней миллионы. Уровни сопротивления и поддержки, локальные максимумы и минимумы, явные свечные фигуры – на виду у всего инвестиционного сообщества, от трейдеров-новичков до стратегов крупнейших инвестбанков. Ваши решения и умозаключения вполне могут быть просчитаны ранее другими, гораздо более опытными участниками рынка. Как результат, вы купите на пике перед скольжением вниз или продадите на «впадине» накануне очередного подъема.

Выводы по разделу 2

Хорошо или плохо от того, что рассматриваемая бумага входит в крупнейшие индексы, решать инвестору.

Если он хочет двигаться с рынком, извлекая преимущества установившегося бычьего тренда, тогда индексная акция очень кстати. В том случае, когда трейдер ищет недооцененные «серые лошадки», небольшие компании, обладающие хорошим потенциалом ценовой волатильности, тогда индексная корзина для открытия лонга совсем ни к чему. Аналогично, если трейдер отбирает для шортов переоцененные «надутые» рынком акции. Скорей всего, они тоже будут за пределами Доу-Джонса и S&P500.

Apple – яркий представитель индексной бумаги, причем дважды (входит и в DJIA, и S&P500).

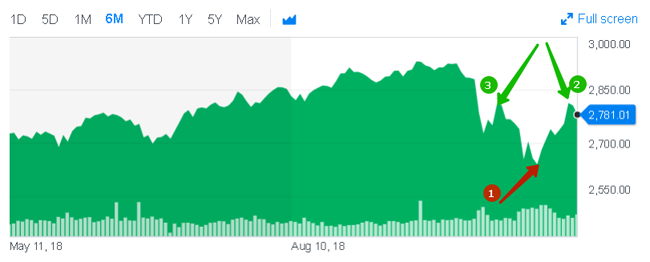

Динамка S&P500 (источник Yahoo Finance)

Нащупав 29 октября дно (точка «1» диаграммы) в 2640 пунктов по S&P500, рынок развернулся вверх. Восходящее движение усилилось после промежуточных выборов в США 6 ноября. 7 ноября (точка «2») индекс восстановился до отметки, показанной 16-17.10.18 (точка «3»), пробив уровень 2800 пп.

Рекомендация для Apple по индексу (входит в DJIA и S&P500 и с учетом повышательной динамики) – покупать.

3. РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ, MARKET CAPITALIZATIONS (MARKET CAP)

Капитализация компании – ее рыночная стоимость.

Определяется, как произведение текущей цены акции на количество акций в обращении:

Market Cap (позиция «1» на картинке) = Price (поз. «2») * Shs Outstand (поз. «3»)

В свою очередь, количество акций в обращении:

Shs Outstand = Total Number of Shares – Shares Held in Treasury

где:

Total Number of Shares – полное количество акций, выпущенных компанией;

Shares Held in Treasury – число акций, выкупленных эмитентом, в т.ч. для сотрудников или для дальнейшей перепродажи на рынке[1].

Внимание!

Число акций в обращении (Shs Outstand), используемое Finviz для расчета рыночной капитализации, больше, чем Shs Float (зеленая стрелка на рисунке, часто применяется термин Free-float). Shs Float – количество акций, доступное для рядовых инвесторов: не инсайдеров, не сотрудников, не владельцев крупных, от 5% уставного фонда, пакетов. Говорят, что Float – бумаги «в свободном обращении».

Для Apple, по ситуации на конец дня 09.11.18, имеем такие параметры:

Market Cap = $989,37 млрд (1)

Price = $204,47 (2)

Shs Outstand = 4,84 млрд (3)

Float = 4,74 млрд. акций.

Умножаем позицию (2) на (3), имеем: $204,47*4,84=$989,63 млрд. Погрешность относительно табличного значения (1) объясняется, очевидно, округлением до сотых значения Shs Outstand. Доля Float от Shs Outstand составляет: 4,74/4,84*100=97,94%.

На компании, с каким уровнем капитализации следует обращать внимание?

Общая истина – чем капитализация больше, тем предприятие серьезнее и солиднее, но вот всегда ли это хорошо для мелкого инвестора?

Известный американский инвестиционный управляющий Питер Линч, Peter Lynch, автор бестселлеров «Один на Уолл-стрит» (One up on Wall Street, 1989) и «Избиение Улицы (Beating the Street, 1993), приводит[2] следующий диапазон по Market Cap, заслуживающий, по его мнению, внимание массового участника рынка: от $100 млн до $5 млрд.

По классификации Finviz, нижний предел по Линчу ($100 млн ) относится к группе компаний Micro, с капитализацией от $50 млн до $300 млн – 5 место по убыванию в общей шкале Market Cap. Верхний предел ($5 млрд) принадлежит группе Mid, с капитализацией от $2 млрд до $10 млрд – 3 место шкалы.

№ 1по рыночной стоимости по Finviz – компании Mega с Market Cap от $200 млрд, последняя (шестая) строчка – компании Nano с капитализацией менее $50 млн.

Выводы по разделу 3

Как и членство акции в индексе, размер капитализации компании инвестор вправе воспринимать по-разному, в зависимости от его стратегий и критериев отбора бумаг в портфель.

Если трейдер формирует позиции из «суперэмитентов», то, чем выше показатель, тем лучше. Тогда анализируемый Apple с Market Cap около триллиона долларов – идеальный выбор.

Вот так на конец дня 09.11.18 выглядит первая десятка крупнейших в мире публичных компаний:

Но экстра-размер рыночной капитализации может сыграть и злую шутку с трейдером. Причины те же, что и для любой популярной, находящейся в центре внимания, индексной акции. Они изложены в предыдущем разделе. Только в данном случае они будут многократно усилены уровнем Market Cap.

Совет от П. Линча:

Рассматривать вариант открытия long при $100 млн < Market Cap < $5 млрд.

Рекомендация для Apple по капитализации.

Текущее значение (на конец дня 09.11.18) Market Cap = $989,37 млрд

Воздержаться от покупки.

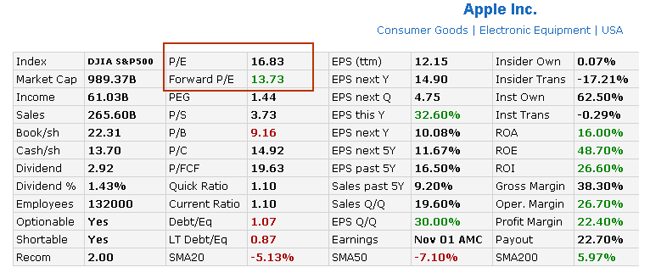

4. КОЭФФИЦИЕНТ «ЦЕНА/ПРИБЫЛЬ» (P/E) И ЕГО ПРОГНОЗ (FORWARD P/E)

Коэффициент P/E – отношение текущей рыночной цены акции к прибыли на одну акцию.

Под прибылью на одну акцию (E или EPS) понимается прибыль компании за вычетом дивидендов по привилегированным акциям, деленная на среднегодовое количество акций в обращении (Shs Outstand). Периодом, за который снимаются значения E и Shs Outstand служат предыдущие 12 месяцев (ttm, trailing twelve month).

В материале о стоимостном анализе приводилась качественная оценка коэффициента, чем он выше, тем компания более переоценена по рынку, чем ниже, тем более недооценена.

Ряд трейдеров[3] ориентируется на интервал P/E от 7 до 20. То есть, при P/E>20 – акция считается ими перекупленной (переоцененной рынком) и ее надо ставить в шорт или, по краней мере, не открывать лонг. P/E<7 – свидетельство недооценки бумаги, сигнал для лонга. Но в ряде случаев, низкий P/E может говорить о плохих ожиданиях, следует дополнительно ориентироваться и на другие финпоказатели компании.

Если 7<P/E<20, то коэффициент «цена/прибыль» едва ли будет полезен.

Для корректного сравнения двух компаний по P/E они должны принадлежать одной отрасли или, хотя бы, одному сектору.

К текущему P/E (ttm) подтягивается его прогноз, Forward P/E, равный отношению рыночной цены акции к прибыли, прогнозируемой на следующий фискальный (налоговый) год. Имеется в виду текущий, незаконченный год. Сейчас – 2018-ый.

По Forward P/E предлагаемый[3] диапазон несколько уже, чем по текущему P/E, а именно от 10 до 20. И рекомендации более умеренные: не открывать лонги при Forward P/E>20 и не шортить при Forward P/E<10.

Выводы по разделу 4

1) Коэффициент P/E.

P/E>20 – шорт, не открывать лонг.

P/E<7 – лонг, не открывать шорт.

7<P/E<20 – нет сигналов от P/E.

2) Коэффициент Forward P/E.

Forward P/E>20 – не открывать лонг.

Forward P/E<10 – не открывать шорт.

10<Forward P/E<20 – нет сигналов от Forward P/E.

Рекомендация для Apple по P/E и Forward P/E.

Текущие значения (на конец дня 09.11.18):

P/E=16,83. Нет сигналов.

Forward P/E=13,73. Нет сигналов.

Воздержаться от покупки.

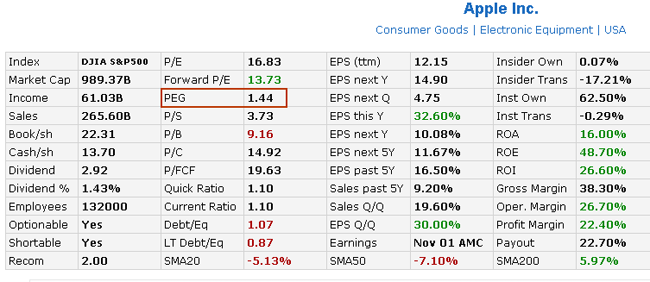

Коэффициент PEG – отношение (приведение) P/E к планируемым на 3-5 лет темпам роста прибыли. Сглаживает высокие P/E у быстрорастущих компаний.

П. Линч считает, что при PEG=1 компания оценена справедливо, при PEG>>1 переоценена, а при PEG<1 недооценена и советует рассматривать на покупку акции с PEG до 1,2.

Выводы по разделу 5

PEG<1,2 – покупать.

PEG>1,2 – воздержаться от покупки.

Рекомендация для Apple по PEG.

Текущее значение PEG=1,44>1,2.

Воздержаться от покупки.

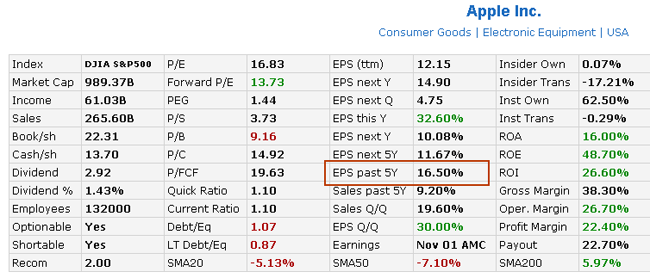

6. ТЕМПЫ РОСТА ПРИБЫЛИ ЗА ПОСЛЕДНИЕ 5 ЛЕТ (EPS PAST 5Y)

Среднегодовые темпы роста прибыли на акцию за последние 5 лет: «EPS past 5Y».

По мнению П. Линча, инвестиционный интерес представляет компания с EPS past 5Y от 15% до 30%.

При EPS past 5Y > 30% предприятие может столкнуться с тем, что, во-первых, ему будет трудно поддерживать такие темпы роста в дальнейшем и, во-вторых, его акции станут предметом интереса аналитиков и трейдеров на протяжении значительного времени. Что будет учтено в цене бумаги и затормозит рост ее котировок.

Выводы по разделу 6

15% < EPS past 5Y < 30% – покупать.

Вне диапазона – воздержаться от открытия длинных позиций.

Рекомендация для Apple по EPS past 5Y.

EPS past 5Y = 16,5%

Покупать.

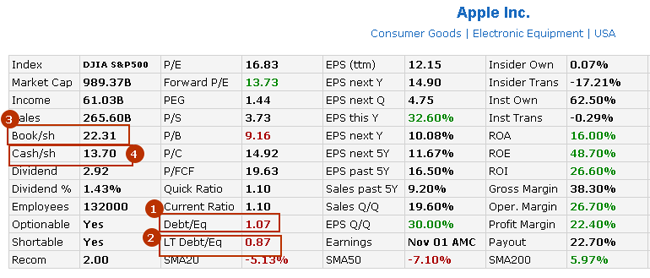

7. КОЭФФИЦИЕНТЫ «ДОЛГ/ КАПИТАЛ» (DEBT/EQ И LT DEBT/EQ)

Отражают долговую нагрузку компании. Коэффициент Debt/Eq – отношение долга (обязательств) к собственному капиталу за последний отчетный квартал (mrq). Коэффициент LT Debt/Eq – отношение долгосрочных обязательств к капиталу (mrq).

По Питеру Линчу, оптимальное «рабочее» значение для Debt/Eq равно 0,33 (33%). Оно достигается следующей структурой валюты баланса (Total Assets): 25% – обязательства и 75% – собственный капитал; 25/75=0,33. Приемлемым по Линчу считается долговая нагрузка с Debt/Eq<0,35 (35%). Максимальный критичный уровень Debt/Eq для компании равен 4. Балансы с Debt/Eq > 4 П. Линч тактично называет «слабыми».

Безусловно, для инвестора идеальной является ситуация, когда коэффициент долга стремится к нулю и компания работает, в основном, на собственных, непривлеченных средствах. Но это чисто теоретическая модель ведения бизнеса, имеющая мало общего с реальностью.

Набор финпоказателей акционерного общества, приводимых Finviz дает возможность почувствовать ряд цифр, имеющих отношение к задолженности АО.

Например, умножив Debt/Eq на балансовую стоимость акции Book/sh, получим величину долга на одну акцию Debt/sh (Eq=Book и сокращаются). Вычитая из коэффициента полного долга Debt/Eq коэффициент долгосрочных обязательств LT Debt/Eq, получим, нечто вроде, показателя краткосрочной задолженности фирмы. Умножив полученное значение на Book/sh, определим краткий долг АО на одну акцию. Данное число полезно сравнить с наличкой компании на одну акцию (Cash/sh) и увидеть, насколько ей просто рассчитаться по текущим краткосрочным обязательствам.

Разберем эту арифметику на примере исследуемой Apple.

Имеем следующие значения.

Debt/Eq=1,07 (107%), позиция «1» на картинке.

LT Debt/Eq = 0,87 (87%), поз. «2».

Book/sh=$22,31, поз. «3».

Cash/sh=$13,70, поз. «4».

Долг Apple на 7% превышает его капитал, длинный долг на 13% меньше капитала.

1) Считаем величину полного долга на одну акцию: (Debt/Eq)*(Book/sh)=1,07*$22,31=$23,81.

2) Вычисляем показатель краткосрочной задолженности:

Debt/Eq- LT Debt/Eq=1,07-0,87=0,2.

3) Краткий долг на одну акцию:

(Debt/Eq- LT Debt/Eq)*(Book/sh)=0,2*$22,31=$4,46.

4) Сравниваем полученное значение с Cash/sh=$13,70. Краткий долг на акцию занимает лишь 32,5% от налички на акцию. Отличный результат!

Краткий вывод по разделу 7

Debt/Eq<0,35 (35%) – покупать.

Debt/Eq>0,35 – воздержаться от покупки.

Рекомендация для Apple по Debt/Eq.

Debt/Eq=1,07 (107%).

Воздержаться от покупки.

8. ДИВИДЕНДНАЯ ДОХОДНОСТЬ, DIVIDEND YIELDS (DIVIDEND %)

Дивидендная доходность, Dividend % (позиция «1» на рисунке), определяется, как отношение размера годового (annual) дивиденда на одну акцию (поз. «2») к ее рыночной цене (поз. «3»).

Дивиденды – пассивный доход владельца акций. Если дивиденды выплачиваются, то инвестор получает их вне зависимости от биржевой цены бумаги. Факт дивидендной выплаты и ее размеры определяются на общем собрании акционеров компании.

Для Apple на 09.11.18 имеем Dividend %=1,43%.

Много это или мало? Нужен ориентир.

П. Линч предсказуемо предлагает сравнивать дивидендную доходность по акции с доходностью американских долгосрочных государственных облигаций (бондов). Если доходность бондов превышает Dividend % по акциям на шесть и более процентов годовых, надо продавать пакет таких бумаг и перевкладываться в бонды. Или изначально делать выбор в пользу госбумаг.

По информации портала Invesning.com, доходность американских долговых бумаг со сроками погашения от 5 до 30 лет на дату написания материала составляет от 3% до 3,4% годовых.

Вывод по разделу 8

Если доходность длинных гособлигаций США (10 и 30-летних) превышает Dividend % по акции на 6% годовых и более – продавать акции и покупать госбумаги или изначально покупать не акции, а госбумаги.

Если ситуация обратная – вкладываться в акции.

Рекомендация для Apple по Dividend %.

Dividend %=1,43%, доходность гособлигаций США не более 3,4% годовых

Покупать/держать.

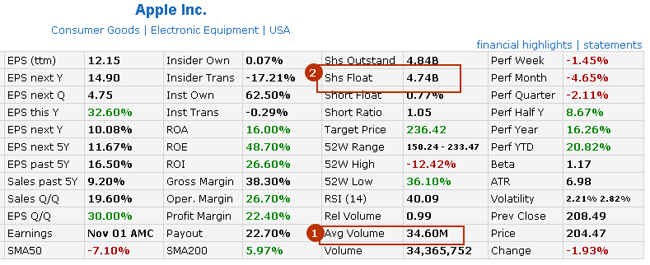

9. СРЕДНЕДНЕВНОЙ ОБЪЕМ ТОРГОВ (AVG VOLUME)

Среднедневной объем торгов за последние три месяца, Avg Volume (позиция «1» на рисунке) может быть использован, как маркер по манипулированию акцией отдельными крупными игроками, что крайне нежелательно для небольшого инвестора.

Данную величину сравнивают[3] с общим количество акций в свободном обращении Shs Float (поз. «2»). Если отношение Avg Volume / Shs Float меньше 1%, то сторонники подобной оценки говорят о «честной» торговле и рассматривают показатель, как сигнал, косвенно поддерживающий намерение открыть лонг по бумаге.

Вывод по разделу 9

Avg Volume / Shs Float <1% – покупать.

Avg Volume / Shs Float >1% – воздержаться от покупки.

Рекомендация для Apple по Avg Volume.

Avg Volume / Shs Float = 34,6/4740*100=0,73%<1%

Вполне ожидаемый результат для такой мега-компании, как Apple.

Покупать.

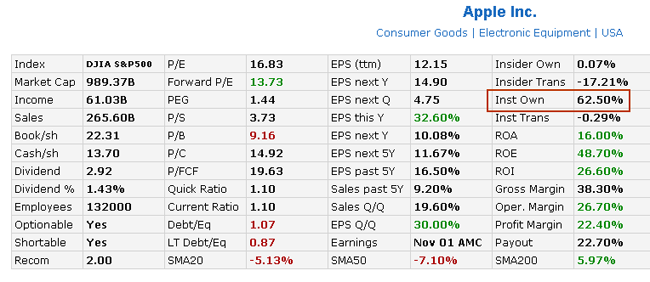

10. ДОЛЯ ИНСТИТУЦИОНАЛЬНЫХ ИНВЕСТОРОВ (INST OWN)

Процент владения акцией институциональными инвесторами: инвестиционными компаниями, банками и фондами, пенсионными фондами, страховыми компаниями, хедж-фондами, иными крупными лицензированными участниками фондового рынка, включая физлиц, вложивших в компанию от нескольких миллионов долларов и выше.

Голубые фишки имеют Inst Own не менее 40%.

Питер Линч рекомендует покупать акции у которых Inst Own находится в диапазоне от 5% до 65%, причем желательно ближе к нижней границе. Доля институционалов менее 5% может говорить о туманных перспектива компании. Входить в бумагу с Inst Own > 65% не всегда целесообразно, ввиду ее вероятной излишней волатильности.

Вывод по разделу 10

5%<Inst Own<65% – покупать.

Вне диапазона – воздержаться от открытия длинных позиций.

Рекомендация для Apple по Avg Volume.

Inst Own = 62,5%.

На первый взгляд, значение входит в требуемый диапазон, но находится очень близко к верхней границе.

Здесь трудно определиться.

В виде исключения, позволим себе принять одновременно два, исключающих и компенсирующих друг друга, решения:

Покупать и воздержаться от покупки.

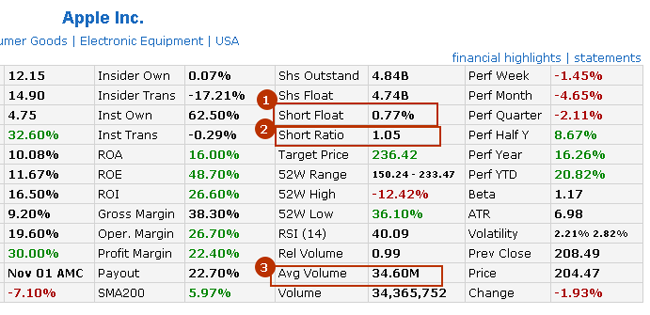

11. SHORT-КОЭФФИЦИЕНТЫ: SHORT FLOAT И SHORT RATIO

Информация о том, насколько активно шортят выбранную акцию.

Short Float (позиция «1») – доля акций, по которым открыты короткие позиции относительно их общего числа в свободном обращении Shs Float.

Short Ratio (поз. «2») – сколько среднедневных объемов Avg Volume (поз. «3») стоят в шортах.

Низкие значения Short Float (не более нескольких процентов) говорят о том, что публика настроена по бумаге, преимущественно, по-бычьи. По крайней мере, не по-медвежьи. Высокий коэффициент (от 20%) отражает высокий риск Short squeeze[4] по акции при развороте тренда с нисходящего на восходящий. Такие бумаги шортить небезопасно.

Во избежание Short squeeze, некоторые специалисты предлагают[3] становиться в шорт при Short Float от 5% до 15% и при Short Ratio < 4.

Вывод по разделу 10

5%<Short Float<15% и Short Ratio < 4 – продавать (при соблюдении обоих критериев)

В противном случае – воздержаться от шортов.

Рекомендация для Apple по Short Float и Short Ratio.

Short Float = 0,77%.

Short Ratio = 1,05.

Второй фильтр срабатывает, первый нет.

Воздержаться от шортов (0)

Напоминаем цель проведенного анализа фундаментальных коэффициентов, изложенную в преамбуле статьи. Инвестор уже выбрал группу акций по иным (не фундаментальным) причинам и хочет откорректировать список с учетом фильтра по финансовым показателям деятельности компаний.

Покупать или повременить?

Один из потенциальных кандидатов в портфель – Apple.

Сведем выведенные рекомендации по компании (на 09.11.2018 г.) в скоринговую (балльную) таблицу:

|

Показатель/коэффициент |

Сигнал |

||

|

Покупать |

Воздержаться |

||

|

1 |

Сектор (Sector) и отрасль (Industry) |

+ |

|

|

2 |

Членство в индексах (Index) |

+ |

|

|

3 |

Рыночная капитализация (Market Cap) |

+ |

|

|

4 |

Коэффициенты P/E и Forward P/E |

+ |

|

|

5 |

Коэффициент PEG |

+ |

|

|

6 |

Темпы роста прибыли (EPS past 5Y) |

+ |

|

|

7 |

Коэффициенты Debt/Eq и LT Debt/Eq |

+ |

|

|

8 |

Дивидендная доходность (Dividend %) |

+ |

|

|

9 |

Среднедневной объем торгов (Avg Volume) |

+ |

|

|

10 |

Доля институциональных инвесторов (Inst Own) |

+ |

+ |

|

итого |

6 |

5 |

|

Так как рассматривается вариант открытия длинных позиций, Short-коэффициенты из раздела 11 остаются за рамками таблицы.

С перевесом в один балл выигрывает мнение, что Apple стоит скорее покупать, чем отвергать. Если же подойти предельно точно к выводам о доле институциональных инвесторов (Inst Own), приведенным в разделе 10, то по десятой строчке таблицы балл надо засчитать только в пользу покупки. Тогда перевес суждения в пользу long увеличивается до двух баллов. Общий счет будет 6:4.

Кроме того, анализ шорт-коэффицентов (раздел 11) дает дополнительный аргумент в пользу приказа «покупать/держать» по Apple.

Подобный скоринг можно использовать и в ситуации, когда исследуемая бумага уже есть в портфеле и инвестор проводит его ревизию. Тогда призыв «покупать» следует понимать, как «держать», а «воздержаться от покупки», как повод задуматься над продажей бумаги.

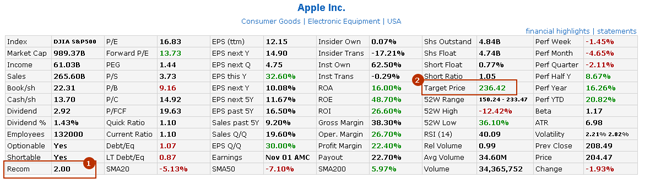

13. РЕКОМЕНДАЦИИ ОТ FINVIZ И КРУПНЫХ ИМЕН

Недостатка в рыночных советах нет. Они публикуются в больших количествах и Finviz не исключение.

Портал предлагает собственную шкалу предпочтений:

1.0 – Покупать обязательно.

2.0 – Покупать.

3.0 – Держать.

4.0 – Продавать.

5.0 – Продавать обязательно.

По Apple на 14.11.18 фигурирует рейтинг 2 «Покупать» (позиция «1» на рисунке). Finviz приводит даже цель – $236,42 (поз. «2»).

Ниже списка фундаментальных параметров компании расположены мнения по акциям Apple от некоторых ведущих участников рынка.

Три из пяти рекомендаций за октябрь-ноябрь отвечают покупке бумаги (Citigroup, Jefferies и Merrill Lynch), одно – держать (Maxim Group) и одно – Outperform[5] (среднее между нейтральной позицией и настоятельным советом покупать) от Wedbush.

В целом, рыночное настроение совпадает с результатами проведенного скоринга.

Автор статьи еще раз обращает внимание на следующие обстоятельства.

1. Изложенная процедура ни в коем случае не претендует на серьезную, универсальную и, что важно, полную методологию фундаментального анализа финансовых показателей компании. Это не более, чем простейший, в известном смысле, весьма грубый и приблизительный фильтр, призванный откорректировать уже отобранные для портфеля акции.

И, совсем-совсем, «не истина в последней инстанции».

2. В материале представлен срез по коэффициентам на конкретную дату (на 09.11.2018 г.) Для полноценного исследования необходима динамика за определенный период времени, согласующийся с горизонтом инвестирования, 6, 12 месяцев и т.д.

3. Еще одно предназначение статьи – знакомство читателя с ключевыми фундаментальными характеристиками предприятия: точные определения, экономическая сущность, расчет, применение. То, что критично необходимо для дальнейшего углубленного изучения различных аспектов фундаментального анализа рынка ценных бумаг.

- ↑ «What Is Treasury Stock?», Investopedia

- ↑ «Stock selection criterion», Wikipedia

- ↑ «Работает ли фундаментальный анализ?», UTMagazine

- ↑ Short squeeze – резкий, взрывной рост цены акции, при котором происходит массовая активация стоп-приказов на открытие длинных и закрытие коротких позиций (стоп-лоссов).

- ↑ «What is 'Outperform'?», Investopedia

АО – акционерное общество

TTM – trailing twelve month, 12 месяцев предыдущего года

MRQ – most recent quarter, последний (предыдущий) квартал