Какая разница, кто сильнее, кто умнее, кто красивее, кто богаче?

Ведь, в конечном итоге, имеет значение только то,

счастливый ли ты человек или нет

Ошо (Бхагван Шри Раджниш),

индийский религиозный и духовный лидер и мистик

(1931-1990)[1]

Тема поста - крупнейшая волатильность на американском фондовом рынке, имевшая место 6 мая 2010 года, и известная, как Flash Crash 2010.

ВВЕДЕНИЕ. ТИХИЙ ВЕЧЕР В ХАУНСЛОУ

(реконструкция на основе реальных событий)

Часы показывали 7.25 вечера.

Занавеска медленно покачивалась в такт движению свежего вечернего воздуха через приоткрытое окно второго этажа. Тихо звучал блюз. Темнеющее лиловое небо прочертил авиалайнер, заходящий на посадку в Хитроу. Через секунду донесся приглушенный гул реактивных двигателей. Стены еле заметно задрожали.

Дом на окраине Лондона в Хаунслоу, в котором с родителями в 2010 году жил Навиндер Сингх Сарао

В комнате полумрак. Единственные источники света – несколько мерцающих компьютерных мониторов. Графики, диаграммы, биржевые «стаканы», бегущие котировки и ленты новостей. Все в непрерывном движении. Картинки менялись быстро, как в детском калейдоскопе.

За столом напротив, спиной к двери сидел молодой человек. Большая недопитая чашка крепкого кофе, беспорядочно лежащие у клавиатуры листы бумаги. Он быстро написал что-то на очередном стикере и приклеил его на нижнюю панель одного из экранов. Свободного места для следующей записки уже не было.

Большую часть верхнего дисплея занимали цифровые часы.

В Лондоне уже 7.32 вечера, в Нью-Йорке – 2.32 дня. Биржевые торги акциями в разгаре.

«Еще тысячу E-mini[2] на продажу», - тихо произнес молодой человек, оценивая слегка гнущуюся вниз кривую, и нажал клавишу на клавиатуре.

На табло 7.42.

Вдруг что-то произошло.

И без того высокая скорость смены изображений на мониторах увеличилась многократно.

Из динамиков несся хриплый срывающийся голос финансового обозревателя. Ему физически не хватало времени и дыхательных возможностей сказать все, что хотелось. Он захлебывался словами.

Только что плавный тренд, оборвался и превратился в почти точный перпендикуляр к оси времени.

7.43, 7.44, 7.45, 7.46, 7.47 – прошло пять минут.

Округлившиеся карие глаза уставились на торговый аккаунт. Поднятая чашка заходила ходуном, вот-вот и кофе выплеснется. Молодой человек взял ее обеими руками и аккуратно поставил на стол.

«Твою мать… Да что же это такое?!», - пронеслось в голове.

Бешено прыгающие цифры в окошке, показывающем остаток по счету, замерли в 7.47.

Кровь отлила от смуглого лица.

Мозг отказывался расшифровывать сигнал от глазного нерва.

$39 990 800 / 40 000 020 / 40 000 003 …

Число плясало вокруг отметки в $40 млн.

«Пора».

Быстрыми, энергичными движениями Навиндер Сингх Сарао стал закрывать короткие позиции. Клавиатура сотрясалась от ударов сильных коротких пальцев. Компьютерная мышь перемещалась куда быстрее настоящей.

Навиндер Сингх Сарао, Navinder Singh Sarao

Из-за окна донесся шум очередного самолета. Двухэтажный домик в лондонском пригороде Хаунслоу вновь чуть дрогнул.

Почти стемнело.

ВЫСОКОЧАСТОТНЫЙ ТРЕЙДИНГ И ЕГО «ЯДЕРНОЕ ОРУЖИЕ»

В 1998 году Комиссия по ценным бумагам и биржам США (SEQ) дает разрешение[3] на работу электронных площадок. Это дало толчок зарождению нового типа торгов – высокочастотного трейдинга (High-frequency trading, HFT).

Принцип HFT – краткосрочное (доли секунды или миллисекунды) открытие позиции/позиций большого объема. Цель – заработать на минимальном колебании цены. Иногда – на доле цента или пипса. Подобная торговля известна также, как скальпинг (scalping).

Торги с голоса и традиционные (не HFT) удаленные операции с ценными бумагами постепенно уступают высокочастотным. По крайней мере, по объемам. Так в 2009 г. доля HFT доходила до 60-73% от общего объема сделок в США. Правда, к 2012 году она снизилась до 50%. В отдельных секторах и на отдельных площадках показатели были еще скромнее. Сказались последствия кризиса 2007-09 гг. и снизившаяся волатильность рынка.

Противоположную, по отношению к HFT, позицию занимают, так называемые, point-and-click трейдеры. При торговле за свои средства – point-and-click prop[4] трейдеры. Они не полагаются на роботы, только человеческий фактор. Но это не мешает и им быть пипсовиками и скальперами и использовать торговые алгоритмы.

У HFT-трейдинга, как и у любой другого есть свои секреты и приемы. Ниже приводится три, имеющих прямое отношение к теме материала[5].

1. Front running[6] или tailgating.

С английского, буквально, «бегущий впереди» или «впритык».

Обогнать.

Очень точно выражает суть стратегии. Разместить свои серверы, как можно ближе к дата-центру биржи. Идеально – через улицу или даже в одном здании.

Цель – получить доступ к биржевой информации раньше других, пусть на доли миллисекунды. Играет роль не только география, но программное и/или аппаратное обеспечение торговца.

2. Layering[7] (наслоение).

Обмануть.

Методика состоит в генерировании приказов на покупку/продажу по ценам, за пределами спреда. Причем, приказы никогда не исполняются.

Цель – манипулирование рынком, разворот тренда в требуемую сторону без совершения реальных сделок.

Например, трейдер хочет продавить вниз цену ask и прикупить акцию подешевле.

А кто не хочет? Кто-то будет ждать, а layering-трейдер сделает так.

Он впихнет в стакан большой ордер на продажу выше текущего ask. Если такой торговец захочет сработать потоньше, он выстроит несколько приказов, несколько слоев, друг за дружкой. Конечно, никто не будет покупать дороже, чем это можно сделать по рынку. Но стакан забьется котировками дающими иллюзию, выхода на рынок большого медведя.

Продавцы, дающие лучший ask, почувствуют себя неуверенно и попытаются избавиться от бумаг поскорее.

Как?

Понизив цену продажи. Тут же виртуальный «медведь» выстроит новую лесенку слоев вплотную к свежему ask. Очередное понижение лучшего ask и т.д. Когда layering-трейдер решит, что лучшая цена достигнута, он отзывает ордера на открытие коротких позиций и быстро откупает акцию но последнему ask.

3. Spoofing[8] (подмена).

Обмануть еще раз.

Стратегия очень похожая на layering.

Цель – имитация активности или, напротив, депрессивности.

Пример.

Стакан наполняется нерыночными приказами на покупку: много покупателей, много ордеров, много оптимизма – цена сдвигается вверх. Если изъять избыточную массу заявок на покупку, у публики (а главное – у роботов), напротив, создастся впечатление бегства покупателей с ликвидностью и котировки начинают снижаться.

Естественно, что этой тройкой приемов с удовольствием пользовались не только HFT, но и иные трейдеры.

В 2015 году SEQ и прочие американские регуляторы полностью или в большой степени запрещают такие уловки.

Причина – расследование итогов одной торговой сессии.

Четверга 6 мая 2010 года.

ХРОНИКА ОДНОГО БИРЖЕВОГО ДНЯ. ОБВАЛИТЬ РЫНОК ЗА 300 СЕКУНД

Что же произошло во второй половине 6 мая 2010 года после 2.32 pm (14.32) по Нью-Йорку?

Рассмотрим ситуацию на примере динамики промышленного индекса Доу-Джонса (Dow Jones Industrial Average, DJIA), известного под емким именем «Доу».

Сессия 6 мая 2010 г. открылась на уровне 10868 пп., почти по закрытию 5 мая (10866), без гэпа[10].

День проходил несколько нервно. Причина – вялотекущий долговый кризис в Греции и возможные проблемы для единой европейской валюты и европейских бумаг. Известия из Эллады весьма раздосадовали инвесторов, и к двум часам дня Доу растерял около 300 пунктов (2,75%). Многовато, как для одного дня, но все это как-то еще укладывалось в логику событий.

К половине третьего индекс подобрался к круглому психологическому уровню в 10600.

И тут началось…

Точным временем начала Flash Crash 2010 эксперты называют 2.32 pm (14.32) по Нью-Йорку.

Доу стал заваливаться вниз. Через 10 минут плавное скольжение сменилось обрушением. Индекс ухнул, как пушечное ядро, брошенное в пропасть.

Динамика индекса Доу-Джонса 06.05.2010 г.[5]

За пять минут (2.42-2.47) Доу «худеет» на 600 пунктов, а капитализация американского рынка акций – на $1 трлн. В источниках кочует и другое название обвала, привязанное не к году, а к часу и минутам - Crash of 2.45.

Оттолкнувшись от 9869,62 пп., индекс почти полностью восстанавливается за 15-20 минут. День закрывается на 10520. Минус, «всего лишь» 348 пунктов от открытия или 3,2%.

Всё.

Как будто ничего и не было. Краткая, 36-минутная вспышка.

Flash.

С ценами акций творилось нечто невообразимое.

Стоимость некоторых, в их числе, Accenture, CenterPoint Energy и Exelon, упала до цента за штуку. С другой стороны, курс Sotheby's, Apple и Hewlett-Packard взлетел до $100 тыс. за акцию.

Procter & Gamble просел на 37%. Его тренд комментировался в прямом эфире на CNBC. По накалу эмоций трансляции могли позавидовать финал хоккейного кубка Стэнли или решающий матч мировой серии по бейсболу.

Удару подвергся не только Доу.

Краткая статистика по главным американским индексам 6 мая 2010 г.[9]

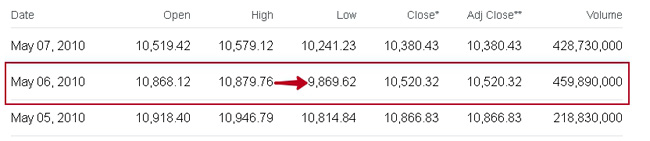

1. Доу-Джонс.

Индекс Доу-Джонса 06.05.2010

Разница между максимальным и минимальным значением превысила 1000 пп. и составила 1010 пп. или 9,28%. Сдвиг между открытием и минимумом – почти 999 пп. Волатильность № 2 за всю историю индекса.

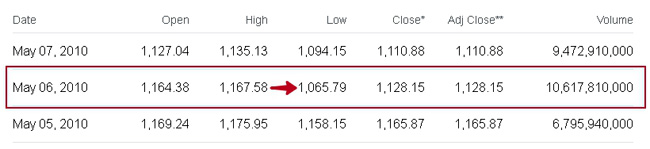

2. S&P500.

Индекс S&P500 06.05.2010

Размах амплитуды колебаний индекса широкого рынка был чуть меньше. Минимум отличался от максимума на 8,74%.

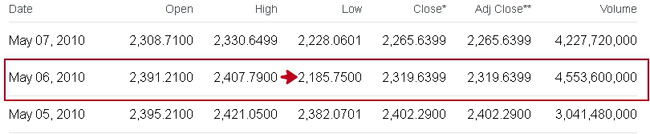

3. NASDAQ.

Индекс NASDAQ 06.05.2010

Волатильность индекса высокотехнологического сектора, с точностью до второго знака после запятой, повторила показатель DJIA. Смещение максимум-минимум – 9,22%.

Интересно, что разница между закрытием и открытием 6 мая, по всем трем показателям, составила только три с небольшим процента.

КТО ВИНОВАТ

Когда прошел первый шок от случившегося, когда стало понятно, что это не массовая галлюцинация, общественность бросилась разбираться.

Буквально на следующий день.

Трейдеры, инвесторы, финансисты-экономисты, рыночные ученые-теоретики и, конечно, контролирующие органы.

Все выразили заинтересованность и глубокую обеспокоенность.

В объяснениях причин недостатка не было.

Вот лишь несколько.

- Крупный ордер на продажу акций Procter & Gamble. Предполагалось, что такой шаг мог сыграть роль спускового крючка для биржевых алгоритмов и утащить рынок на дно. Но очень скоро продавцов бумаг производителей зубной пасты и мыла оставили в покое. След признается ложным.

- Уязвимость биржевой децентрализованной инфраструктуры. Всегда есть достаточная вероятность, что и при штатной реализации относительно крупного пакета бумаг может случиться срыв.

- Технический сбой. В частности, задержки в котировочной ленте.

Но этими аргументами американские финрегуляторы никак не могли удовлетвориться. Причина № 1 и подобные ей были отвергнуты почти сразу, как несостоятельные. А причины № 2 и № 3 имеют очень общий характер. Тут трудно кого-то обвинить и наказать. И сделать точечные, конкретные действия, чтобы такое безобразие впредь не повторилось.

Число гонимых направлений сузилось до двух.

Во-первых, HFT-торговля и торговцы. Они со своими роботами и хитростями уже давно раздражали чиновников SEQ. Появился шанс отыграться. Но подвергнуть полной анафеме все высокочастотное движение не удалось. Слишком прочно оно вошло в ткань всемирных биржевых транзакций. Более того, ряд авторитетных имен заявили, что именно HFT-трейдингу инвестиционный мир обязан обратному, компенсирующему движению во время Flash Crash 2010. И не будь торговых роботов, неизвестно, где приземлился бы Доу сотоварищи.

Тогда из общего потока вычленили массированные операции с контрактами E-mini на индекс S&P500. Единого мнения, кто, чего и как не было. К числу «фондовых терминаторов» причисляли хедж-фонд Universa Investments и фирму Waddell & Reed Financial. Последняя зарядила на Чикагской товарной бирже продажу 75000 контрактов E-mini на сумму около $4 млрд. Цель Waddell & Reed – хеджирование своих портфелей от падения курса. Обычная практика хеджера.

К сожалению, 6 мая ликвидность рынка была минимальной и короткая позиция такой величины (не без помощи HFT-трейдеров) ввергла тренды в крутое пике.

Все эти наблюдения с высокой степенью детализации (именами, цифрами, рассуждениями и выводами) были аккуратно сведены в совместный 104-страничный отчет SEQ и CFTC (Комиссии по торговле товарными фьючерсами) от 30.09.2010 г.

Отчет содержал интересный факт, имевший место 6 мая 2010 г. в 2.45.28 pm. Т.е. в 2 часа 45 минут 28 секунд. На 5 секунд на Чикагской товарной бирже (CME) были приостановлены торги производными финансовыми инструментами. Этих пяти секунд CME хватило для стабилизации и ситуация на срочном и фондовом рынках начала восстанавливаться.

Чикагская товарная биржа (CME)[11]

Но CME подвергает кропотливый труд чиновников из SEQ/CFTC немедленной (в течение 24 часов после его публикации) и резкой критике. В ответном пресс-релизе биржевики из Чикаго посчитали смешным, что «короткая поза» на 75К E-mini от демонизированного Waddell & Reed могла как-то сдвинуть маркет фьючерсов на CME. Это всего лишь 1,3% от общего объема торгов этими контрактами 6 мая.

Их мнение поддержала целая армия рыночных экспертов, включая таких серьезных лиц, как Дэвид Лейнвебер (David Leinweber), директора Центра инновационных финансовых технологий при Национальной лаборатории Лоуренса в Беркли. Д. Лейнвебер высмеял устаревшие IT-возможности CFTC и оценил аргументацию обеих госкомиссий, как неприемлемую.

ИНДИЙСКИЙ СЛЕД

Смех, конечно, хорош во всех отношениях, но отсмеявшись, все увидели, что конкретный виновный так и не был найден.

Или назначен.

Waddell & Reed на эту роль не подошел.

Дело принимало серьезный оборот. Публика требовала жертву. Дошло до слушаний в Конгрессе США.

На след напали нескоро.

Прошло почти пять лет с даты Flash Crash 2010.

И вот, в апреле 2015 года в Лондоне был арестован некто Навиндер Сингх Сарао (Navinder Singh Sarao) британский трейдер, этнический индиец.

21 апреля 2015 г. Минюст США предъявил Н.С. Сарао обвинения по 22 уголовным делам, включая мошенничество и манипулирование рынком.

Скромный житель лондонского пригорода Хаунслоу стал суперзвездой.

Репортеры перед зданием суда, в котором слушалось дело Н.С. Сарао[13]

Вестминстерский суд центрального Лондона (Westminster Magistrates Court) счел доказательства американской стороны обоснованными и дает ордер на арест Сарао.

В августе 2015-го его выпускают под залог в 50 тыс. фунтов (всего) и начинают процесс экстрадиции в США.

В чем конкретно суть претензий к Сарао?

Манипулирование рыночными ценами с помощью все тех же E-mini фьючерсов. Открытие 06.05.2010 г. коротких позиций на тысячи контрактов, общим размером $200 млн. С помощью специальных алгоритмов Сарао 19000 (!) раз отменял и изменял свои приказы, продавливая курс вниз. Итог – незаконная прибыль в $44 млн, которая легла на счет его компании Nav. Sarao Futures Limited.

Абсолютно точной уверенности у обвинителей не было, но CFTC заявила, что Сарао «по меньшей мере значительно отвечает за дисбаланс заказов» на срочном рынке, что повлияло на рынки и усугубило флэш-крах.

Сарао выходит из здания суда 23.03.2016 г.

Далеко не все поверили властям Соединенных Штатов.

Журналист Traders Magazine Джон Бейтс подверг сарказму способность 36-летнего трейдера, работающего из родительского дома в пригороде западного Лондона, обваливать американский рынок на триллион долларов.

Но тут не все просто.

Во-первых, у Сарао было рабочее место не только в типичном двухэтажном британском домике в Хаунслоу, рядом с аэропортом Хитроу.

Он торговал и из помещения фирмы Futex Co, представляющей услуги по трейдинг-деску с полным комплексом новейших технологий.

Здание Cornerstone в Уокинге, графство Суррей, в котором размещается фирма Futex Co

Так что Сарао, совсем не одинокий чудак-торговец. О, нет. Он встроен в трейдерскую инфраструктуру и является активным участником инвестиционного сообщества.

Торговый зал в Futex Co

Во-вторых, индиец располагал значительными средствами для открытия позиций на фантастические суммы. Уже во время суда он говорил, что в отдельные дни на его долю приходилось от 4 до 7% (!) объема всех сделок по E-mini[13].

Что это?

Бравада? Зачем, если идет суд и Сарао может сесть очень и очень надолго. Агло-саксонское правосудие весьма строго в таких случаях.

А может быть это плоды сотрудничества со следствием и подобные сведения недалеки от истины?

Где же он брал столько кэша? Даже учитывая, что он, безусловно, вел маржинальную торговлю с плечом и вносил только гарантийное обеспечение под сделки с фьючерсами.

Вопросы…

Помимо всего прочего, Н.С. Сарао поделился с прессой своими предпочтениями по методике торгов[13].

Оказывается он представитель старой школы point and click проп-трейдинга. Никаких высокочастотных роботизированных штучек. «До сих пор я все еще использую мышь для торговли», – говорит он. «Просто я торгую очень быстро, у меня хорошие рефлексы».

Что касается HFT-трейдинга, здесь он на стороне регулятора, считая данный вид вредным для торговли. Сарао отмечает, что 95% высокоскоростных заказов «не являются ни подлинными, ни даже возможными».

Вот такой он Навиндер Сингх Сарао, неизвестный ранее трейдер из лондонского пригорода, сделавший $44 млн на Flash Crash 2010. По мнению финансовых властей – незаконно. И кратковременно обваливший американский рынок на триллион баксов.

Так ли это?

Навиндер Сингх Сарао

Он стал богатым и знаменитым.

Стал ли он счастливым?

УРОКИ И ПОСЛЕДСТВИЯ FLASH CRASH 2010

Нельзя сказать, что регуляторы были заняты только детективной и судебной деятельностью после 6 мая 2010 г. Развернулась активная работа по установке дополнительных сдержек и барьеров от кризисных ситуаций на рынках.

Очень скоро, уже 16 июня того же года на NYSE были внедрены, так называемые, автоматические выключатели (circuit breakers) на операции с акциями 404 эмитентов из корзины S&P500. Их предназначение – приостановка торгов бумагами при колебаниях курса более. чем на 10% в обе стороны за пятиминутный период.

После 06.05.2010 триста секунд стали для участников рынка, своего рода, сакральным временным интервалом.

Первый раз встроенные в биржевой soft рубильники сработали в тот же день на акциях газеты Washington Post.

Принятые меры несколько понизили интересы HFT-трейдеров к классическим бумагам. Они стали активнее заходить на рынок товарных фьючерсов и на форекс. В 2011 году их доля в срочном секторе увеличилась до 28% против 22% в 2009-ом.

«Flash-результаты» не заставили долго ждать.

2011 год.

Февраль. Срочный рынок сахара опустился на 6% за 1 секунду.

1 марта. Фьючерсы на какао упали на 13% (на $450 за тонну) менее чем за минуту на ICE, межконтинентальной бирже, материнской структуре NYSE[12].

16 марта доллар США провалился на 5% относительно японской иены за несколько минут.

Куда заведет современная роботизированная и алгоритмизированная биржевая торговля?

ПРИМЕЧАНИЯ

- ↑ «Ошо (Бхагван Шри Ражниш)», Википедия.

- ↑ E-mini – фьючерсный контракт на индекс S&P500. Номинальная величина контракта в долларах высчитывается, как 50-кратное значение индекса («E-mini S&P», Wikipedia).

- ↑ «Высокочастотный трейдинг», Википедия.

- ↑ «Проп-трейдинг», Википедия.

- ↑ «2010 Flash Crash», Wikipedia.

- ↑ «Front running», Wikipedia.

- ↑ «Layering (finance), Wikipedia.

- ↑ «Spoofing (finance), Wikipedia.

- ↑ Yahoo!Finance.

- ↑ Гэп – существенная разница (разрыв) между ценой закрытия по предыдущему таймфрейму (день, час и т.д.) и ценой открытия инструмента в следующем таймфрейме.

- ↑ «Чикагская товарная биржа», Википедия.

- ↑ «Intercontinental Exchange», Википедия.

- ↑ «Figure Charged With Flash Crash Role Is ‘Old School Point and Click Prop Trader’», by Bradley Hope, The Wall Street Journal, Apr. 23 2015.