Исторические цены на акции и воздействие на них корпоративных действий. Взгляд алгоритмического трейдера. Адаптированный перевод[1] статьи “Understanding Equities Data” ресурса Quantstart.

Содержание:

- Предисловие переводчика

- Введение

- Что такое Open, High, Low и Close?

- Как записывается объем?

- Скорректированное закрытие

- Эффект сплита акций

- Расчет корректировок сплита акций

- Эффект дивидендов

- Расчет корректировок дивидендов

- Право выкупа (rights offering)

- Изменения символа тикера

- Примечания

- Используемые сокращения

Текст продолжает серию публикаций переводов-рерайтов по различным аспектам алготрейдинга от сайта Quantstart.

В этом цикле смотрите:

- “Мой опыт количественного разработчика в хедж-фонде”

- О самообразовании для тех, кто хочет стать количественным разработчиком

- Лучшая операционная система для количественного трейдинга

- Тактическое распределение активов (TAA). Систематический подход

- Систематический трейдинг. Простые или сложные торговые стратегии - что лучше?

- Основы математики для алготрейдера, версия Quantstart. Скаляры, векторы, матрицы и тензоры

- Базы данных для алготрейдинга

- Варианты карьеры в систематической торговле

- Анализ временных рядов. Руководство для начинающих

- Наем кодера для написания торговых алгоритмов

Понятия корпоративных действий с акциями (сплит, консолидация, бай-бэк и пр.) вводились в профильной статье на Rusforexclub.

Изложение от первого лица.

Здесь мы рассмотрим различные аспекты данных по акциям. Поймем, что означают цена открытия, максимум, минимум и цена закрытия (Open, High, Low и Close, OHLC), а также обсудим торгуемый объем. Увидим, как рассчитывается типовая скорректированная цена закрытия, какое влияние на котировки оказывают сплит акций, дивиденды и право выкупа (rights offering), и почему все это столь важно.

Мы будем использовать данные для AAPL <компания Apple>[2] с 30 октября 2010 г. по 30 октября 2020 г. включительно. Информация есть в свободном доступе, например, у AlphaVantage или Yahoo Finance. Применяемая среда включает Python 3.8, Pandas 1.3 и Matplotlib 3.4.

Библиотека Pandas наиболее оптимальна для оценки и анализа финансовых данных в Python. Начнем с создания DataFrame, который назовем aapl, и убедимся, что столбец данных правильно преобразуется в datetime-объект Pandas. Успех во многом будет зависеть от способа хранения ваших данных. Мы задействуем функцию Pandas read_csv().

Обязательно настройте /PATH/TO/YOUR/CSV для загрузки файла CSV с ежедневными данными по акциям Apple.

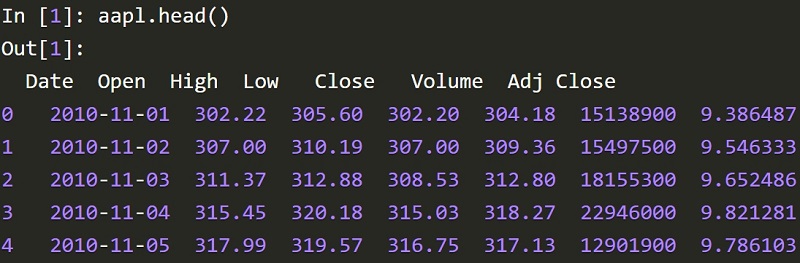

После того, как вы сделали DataFrame, содержащий биржевые данные, вы можете отобразить первые несколько строк, включив команду aapl.head(). Картинка выглядит так:

Что такое Open, High, Low и Close?

На скрине пять столбцов цен и один столбец объема. Цена открытия (Open) - цена первой сделки, цена закрытия (Close) - последний выполненный ордер по акции по выбранному дню. Close - итоговая стоимость бумаги после полного дня торговли. В зависимости от ликвидности акции она фиксируется в последние несколько секунд сессии или намного раньше, в течение дня. Цена закрытия - принятая мера стоимости актива для данного дня.

Как видно из приведенных выше данных, цена открытия редко совпадает с ценой закрытия предыдущего дня <в примере совпадений нет вообще>. Расхождения связаны <в том числе> с трейдингом в нерабочее время. Влияние могут оказать корпоративные события, такие как отчеты о прибылях и убытках, а также техногенные или стихийные бедствия, которые произошли после закрытия рынка. Подобные факторы требуют пристального внимания инвесторов в период между регулярными торгами.

Торговля в нерабочее время начинается в 16:00[3] и заканчивается в 20:00. Торгуемые объемы обычно ниже, чем в регулярные часы. В результате спрэд между спросом и предложением часто намного шире. Цену акций гораздо легче поднять или опустить. Для этого нужно меньшее количество бумаг, чем в период стандартной сессии. Нередко применяются стоп-лосс ордера для снижения потерь. Поскольку они исполняются по ценам, отличающимся от цен закрытия предыдущего дня, то влияют на цену открытия следующего дня.

High - максимальная цена, установленная в течение торгового дня, Low - минимальная цена.

Объем - количество акций, проданных/купленных за некий период времени. Каждый раз, когда акции покупаются и продаются, фиксируется объем торгов. Если одни и те же акции покупаются и продаются несколько раз, определяется объем акций отдельной сделки <и суммируется по данному таймфрейму>. Объем не отражает количество доступных акций, это мера оборота бумаг, подсчет всех транзакций, происходящих по ней. Любая фондовая биржа отслеживает объем торгов. Точный отчет об общем дневном объеме предоставляется на следующий день.

Объем - один из индикаторов технического анализа, мера силы рынка. Рост цены акций с увеличением объема указывает на “здоровый” рынок. Чем крупнее объем сделок, тем ликвиднее акции. Чем больший объем сопровождает изменение цены, тем более оно значительно.

Последний столбец в приведенных выше дневных данных - скорректированная цена закрытия, скорректированное закрытие (adjusted close). Самый полезный столбец для исследования исторических цен. Включает изменения в цене акций в результате выплаты дивидендов, сплита акций и выпуска новых акций. Чтобы получить целостную картину доходности акций, историческая цена закрытия должна быть скорректирована для всех корпоративных действий. На практике этим занимается большинство поставщиков данных, но необходимо понимать, как корпоративные действия влияют на цены закрытия и как проводятся корректировки.

Сплит (split) акций - дробление (прямой сплит, а также просто “сплит”) или консолидация (обратный сплит) акций компании без изменения ее рыночной капитализации. Если акция делится 2:1 (прямой сплит), то компания удвоила количество бумаг, уменьшив вдвое цену каждой. Когда до разделения инвестору принадлежало 20 акций, впоследствии он будет владеть 40 акциями, и акции будут иметь одинаковую суммарную стоимость. Компания может рассматривать будущее дробление как способ снизить цену своих акций, сделав их доступнее для мелких инвесторов.

Объявление о сплите привлекает внимание средств массовой информации к компании, после такого сообщения обычно следует рост цен. После дробления часто наблюдается повышение объема торгов, поскольку в “подешевевшие” акции входят многие новые мелкие инвесторы.

Владельцы “расщепляемых” акций могут сбалансировать вложения, позволив капиталу, ранее связанному с небольшим числом акций, перераспределиться на другие инвестиции. Кроме того, это хороший момент увеличить количество данных бумаг в портфеле, выкупив их по новой, более низкой цене. Подобные факторы повышают ликвидность и позволяют проще и быстрее торговать акциями.

В отличие от прямого сплита, консолидация может оказать негативное влияние на цену акций. При обратном сплите акции, принадлежащие инвесторам, заменяются меньшим количеством акций, также без влияния на их суммарную стоимость и капитализацию компании.

Например, обратный сплит 1 к 2 заменяет каждые две акции, принадлежащие инвестору, одной акцией. Когда до консолидации инвестор владел 20 бумагами, то после - у него будет 10, той же общей стоимости. Этот тип корпоративных действий традиционно приводит к падению цены акций.

Зачем компании делают обратный сплит? Большинство крупных фондовых бирж для сохранения листинга требуют, чтобы акция торговалась выше 1 доллара. Если акции компании идут ниже, совет директоров вправе рассмотреть вариант обратного сплита, во избежание превращения бумаг в грошовые акции (penny stocks) и исключения из листинга.

Сообщения о сплите акций содержат информацию о коэффициенте сплита, дате объявления, дате регистрации и дате вступления в силу.

Коэффициент определяет, характер сплита - прямой или обратный. Так, сплит 3 к 1 - прямой, первое число больше второго <1 к 3 - обратный, первое число меньше>.

Дата сообщения <о сплите>, announcement date - дата публичного объявления компанией о планах по сплиту. Дата регистрации, record date - дата, на которую акционеры должны владеть акциями, подлежащих сплиту. Право может быть распространено также на акции, купленные и проданные до даты вступления в силу. Дата вступления в силу, effective date - дата фактического появления новых акций на счетах инвесторов.

Apple претерпела пять прямых сплитов акций с момента их первичного публичного предложения (IPO) в декабре 1980 года. 4 к 1 - 28 августа 2020, 7 к 1 - 9 июня 2014 и трижды 2 к 1 - 28 февраля 2005, 21 июня 2000 и 16 июня 1987 г.

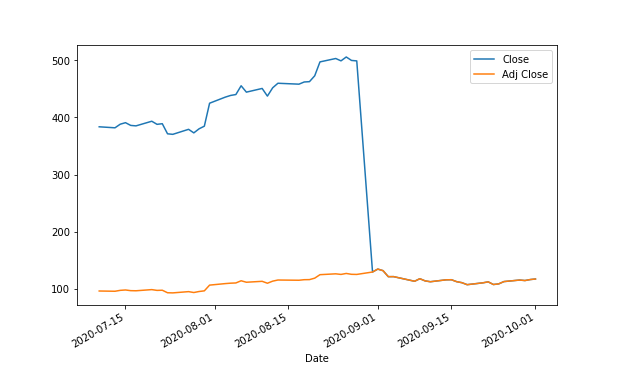

Давайте рассмотрим эффект дробления акций, закрытие и скорректированное закрытие, нанеся их на период, охватывающий сплит 4 к 1 в августе 2020 года.

Эффект прямого сплита акций Apple на цены закрытия (голубая кривая) и скорректированного закрытия (оранжевая кривая)

На графике видно, что существует огромная разница между ценой закрытия и скорректированной ценой закрытия до 31 августа 2020 года, когда происходит “оглушительное падение” цены закрытия. Как обсуждалось ранее, эта аномалия в цене закрытия обусловлена увеличением количества акций в обращении в четыре раза <прямым сплитом 4 к 1>, а не крахом их реальной стоимости вчетверо. Если мы внимательно посмотрим на две цены около 28 августа, то увидим, что цена закрытия приблизительно в четыре раза больше скорректированной цены закрытия, что соответствует коэффициенту сплита.

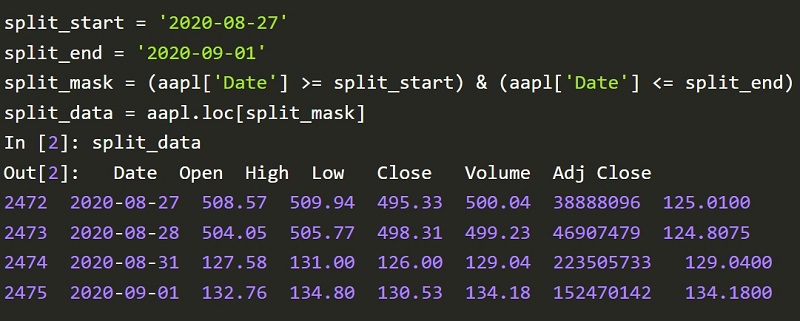

Для более тщательного изучения явления, создадим маску диапазона дат, а затем воспользуемся методом Pandas loc для их фильтрации DataFrame.

Расчет корректировок сплита акций

Все цены акций до даты вступления в силу сплита умножаются на коэффициент сплита. В разделении N-for-M коэффициент рассчитывается как M/N. Например, в сплите 2 к 1 коэффициент будет равен 1/2=0,5.

Аналогично корректируется объем бумаг в обращении после сплита, но коэффициент рассчитывается в обратном порядке. Для прямого сплита акций 2 к 1 он равен 2/1=2. Число акций умножается на 2. Принцип вычисления коэффициентов применяется как для прямого (дробление), так и для обратного (консолидация) сплита.

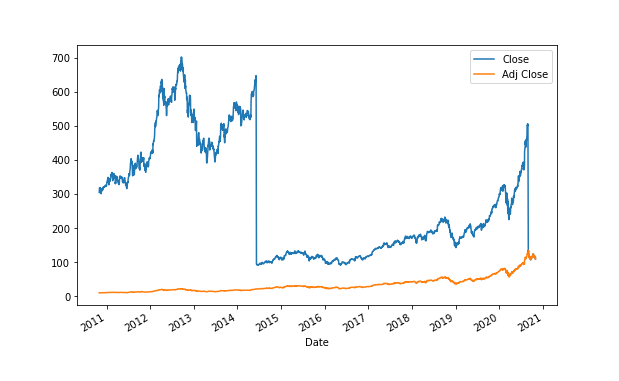

Как это работает с бумагами, которые исторически имели несколько сплитов? Для наглядного представления взглянем на данные по Apple.

Влияние двух сплитов акций Apple на цены закрытия (голубая кривая) и скорректированного закрытия (оранжевая кривая)

Налицо два резких падения цены закрытия 28 августа 2020 г. (сплит 4 к 1) и 9 июня 2014 г. (сплит 7 к 1). Для правильной корректировки цен после обоих сплитов, мы просто перемножаем два коэффициента сплита. С 9 июня 2014 г. по 28 августа 2020 г. цена закрытия умножается на (1/4)*(1/7)=1/28=0,0357.

Поскольку Apple провела пять дроблений акций, расчет является неполным. Для получения точного значения скорректированного закрытия за весь период необходимы три дополнительных коэффициента сплита. Конечная скорректированного цена закрытия включает также влияние выплаченных дивидендов.

Дивиденды - доля прибыли, которой компания делится со своими акционерами. Когда компания получает больше прибыли, чем требуется для адекватного реинвестирования, она вознаграждает акционеров, выплачивая дивиденды.

Разделяют три основных типа дивидендов:

- Регулярные дивиденды, перечисляемые последовательно в течение долгого времени, чаще всего ежеквартально. <Характерная черта дивидендных аристократов>.

- Специальный дивиденд, единовременная выплата акционерам в связи с накоплением денежных средств, не подлежащих немедленному использованию.

- Переменные дивиденды. Время от времени генерируются компаниями-товаропроизводителями в дополнение к регулярным дивидендам. Проводятся через равные промежутки времени, но с непостоянным размером.

Дивидендная доходность - <суммарный> годовой дивиденд на акцию, деленный на <текущую> цену акции <и выраженный в процентах>. У акций, идущих по 10 долларов за штуку, по которым <за год> выплачены дивиденды в размере 0,60 долларов на акцию, дивидендная доходность равна 6%. Дивидендная доходность показывает инвесторам сколько они могли бы заработать <пассивного дохода>, инвестируя в акции. Доходность в 6% дала бы дивидендный доход в размере 6 долларов на каждую. вложенную сотню.

Сумма, выплачиваемая компанией в качестве дивидендов, утверждается голосованием в совете директоров <в ряде стран, включая РФ, общим собранием акционеров>. Дата объявления (declaration date) дивидендов - дата публичного сообщения о выплате дивидендов. Такое сообщение включает дату регистрации (record date) - на нее фиксируются акции, владельцы которых могут претендовать на получение дивидендов. Экс-дивидендная дата (ex-dividend date) - дата, начиная с которой новые акционеры не имеют права на объявленные дивиденды. Дата выплаты (payment date) - дата получения дохода акционерами.

В день объявления о выплате дивидендов цена акций компании часто увеличивается примерно на сумму дивиденда. Когда компания выплачивает дивиденды, количество денежных средств, имеющихся в распоряжении компании, уменьшается. Это может выражаться в падении цены акций в payment date. С высоколиквидными акциями, типа Apple, где размер дивидендов составляет небольшую долю от цены акции, подобные колебания находятся в пределах стандартного отклонения ежедневных ценовых движений, в результате чего их влияние на котировки нередко маскируется.

Давайте подробнее рассмотрим ситуацию по дивидендам Apple, объявленным 30 апреля 2020 года с датой регистрации 11 мая, экс-дивидендной датой 12 мая и датой выплаты 14 мая.

Если мы посмотрим на динамику цен открытия и закрытия AAPL за этот период, то увидим, что 30 апреля цена закрытия выросла, однако такие ценовые движения несколько затеняются обычными дневными колебаниями. Чтобы визуализировать их, построим <простые скользящие средние, SMA> со скользящим стандартным отклонением <автор пишет о rolling standard deviation> по ценам открытия и закрытия.

Добавим Matplotlib в наш список импортируемых библиотек Python и воспользуемся библиотекой, именуемой mdates, чтобы сделать диапазон дат на наших графиках более читабельным.

(фрагмент скрипта, полный вариант смотрите в исходной статье)

SMA по ценам закрытия (голубая кривая, слева) и открытия (зеленая кривая, справа) акций Apple с 23 апреля по 19 мая 2020 г.

Как видно, цена закрытия 30 апреля выросла. На следующий день - падение, однако затем цена закрытия продолжает расти и остается выше до конца периода. В день выплаты 14 мая наблюдается снижение цены открытия. Она уменьшается с 12 по 15 мая. Однако при рассмотрении ценовых движений в течение месячного периода можно увидеть, что снижение не является значительным и укладывается в пределы стандартного отклонения.

Расчет корректировок дивидендов

Аналогично сплиту акций необходимо рассчитать коэффициент корректировки дивидендов и применить его ко всем ценам закрытия до экс-дивидендной даты. Для дивидендов поправочный коэффициент рассчитывается путем вычитания дивиденда из цены закрытия за день до экс-дивидендной даты, а затем деления на цену закрытия.

Рассмотрим изложенное на конкретном примере.

Предположим, компания объявляет о выплате дивидендов в размере 2 долларов. Акции закрываются по цене 40 долларов за день до экс-дивидендной даты. Без какой-либо корректировки акции открылись бы по цене 38 долларов, а разрыв составил бы 2 доллара. Для вычисления коэффициента корректировки дивиденд вычитается из цены закрытия: 40 долларов - 2 доллара = 38 долларов. Затем это значение делится на цену закрытия: $38/$40= 0,95. Затем исторические цены закрытия до экс-дивидендной даты умножаются на поправочный коэффициент.

Право выкупа (rights offering)

Право выкупа - право на приобретение новых акций, выпущенных компанией. Предоставляется текущим акционерам и дает возможность купить новые акции по льготной цене (ниже, чем для прочей публики). Часто реализуется компанией при привлечении дополнительного капитала. Создание новых акций снижает стоимость существующих акций, так как увеличивает предложение бумаг.

Rights offering традиционно формализуются в виде варрантов и фактически представляет разновидность опциона <на покупку>. Акционер, владелец варранта имеет право, но не обязанность, приобрести акции в течение определенного периода, обычно до 30 дней. До даты, когда акции должны быть куплены, Rights offering / варранты могут продаваться. Их цена компенсирует акционеру эффект размывания доли в компании.

Коэффициент права выкупа/выпуска (rights issue ratio) дает количество дополнительных акций, которые может приобрести акционер, и зависит от числа акций, которыми он владеет в настоящее время. Так, если коэффициент эмиссии прав составляет 1:2, акционер вправе приобрести одну дополнительную акцию на каждые две принадлежащие ему акции. Соотношение выражается как “право:собственность”.

Скорректированная цена закрытия учитывает размывающий эффект Rights offering. Цена закрытия корректируется аналогично дивидендам и сплиту путем умножения на поправочный коэффициент. В случае предложения прав поправочный коэффициент рассчитывается на основе rights issue ratio.

Проиллюстрируем сказанное. Пусть компания объявляет о предложении прав акционерам с rights issue ratio 1:2. Поправочный коэффициент равен (1+2)/2 или 3/2 = 1,5. Все предыдущие цены закрытия акций будут умножены[4] на 1,5.

Как мы увидели, скорректированная цена закрытия изменяет цену закрытия в зависимости от корпоративных действий. Это упрощает оценку и позволяет инвестору сравнивать эффективность нескольких активов.

Биржевые тикеры создаются, когда бумаги компании начинают публично торговаться на бирже. Они идентифицируют акции на данной торговой площадке. Тикер не следует путать с международным идентификационным номером ценных бумаг (ISIN), уникальным идентификатором ценной бумаги. Например, акции IBM торгуются на 25 различных фондовых биржах, у них 25 разных тикеров, но только один код ISIN.

Часто, но не всегда, тикер выполняет функцию краткого названия компании. Первые биржевые тикеры пошли от Standard & Poor's (S&P)и применяются сейчас на всех крупных биржах. Количество символов в тикере варьируется и зависит от площадки. Тикеры акций, торгуемых на Нью-Йоркской фондовой бирже (NYSE), содержат до 3 символов, а акций, обращающихся на NASDAQ - до 4 символов.

Изменения тикера могут быть вызваны сменой имени компании, слиянием или поглощением, делистингом или банкротством. При преобразовании тикера в результате слияния/поглощения или изменения наименования, символы тикера автоматически обновляются на вашем торговом счете и в любых данных, которые вы используете. Трансформация станет видимой в течение двух-трех дней, все исторические данные будут обновлены.

Изменения тикера из-за модификации названия нейтральны по отношению к цене. Историческая цена или объем акций не корректируются. Компания может провести ребрендинг для актуализации имиджа. Например, AOL стала Time Warner, а Totalizer - International Business Machines (IBM)[5].

Слияния или поглощения часто рассматриваются как позитивные процессы. Тикер приобретенной компании обычно становится тикером приобретателя. Существующие акции приобретаемой компании могут обмениваться на акции приобретающей компании равной стоимости, или акционер вправе получить денежный эквивалент своих акций. При слиянии необходимо применить поправочный коэффициент к историческим ценам акций. Они работают аналогично коэффициентам <обратного> сплита.

Другая причина изменения тикеров - делистинг или заявление о банкротстве. Вот здесь уже нет ничего хорошего. Если цена акций компании начинает падать, компания может быть исключена из листинга биржи. Каждая биржа имеет собственные процедуры делистинга. Как правило, когда акция дешевеет и торгуется ниже $1 за штуку (penny stocks), компания лишается статуса публичной и ее бумаги снимаются с биржи.

В тикере появляется суффикс pk, ob или otcbb. Pk указывает на то, что акции теперь доступны на “розовых листах”, тогда как ob или otcbb означают, что бумаги отныне торгуются на внебиржевых досках объявлений.

До января 2016 года Биржа NASDAQ имела некоторые особенности в написании тикера. Она добавляла Q к тикеру при банкротства и E для компаний, <просрочивших подачу документов> в Комиссию по ценным бумагам и биржам (SEC). Практика в настоящее время прекращена, но ее следы можно найти в исторических данных.

перевод, обработка, комментарии и примечания

В основе изложения статья “Understanding Equities Data”, опубликованная на сайте (03)Quantstart.

Источник изображения на заставке - Stockworld.com.ua

Первоисточниками определений, терминов, понятий, явлений, вводимых по тексту, являются профильные статьи Википедии/Wikipedia, указанные в Списке источников к публикации (для переводов - возможны трактовки автора исходного материала), если не оговорено иное.

- Под адаптированным переводом понимается достаточно точное следование исходному материалу, с возможными отступлениями и пояснениями. Конкретные вещи - формулы, скрипты, графики и пр. (а также авторские комментарии к ним) изложены максимально близко к оригиналу (часто скопированы). Ответственность за их корректность и ясность интерпретации несет автор исходника.

- Записью <курсив> обозначены вставки и комментарии переводчика.

- Очевидно, автор имеет в виду время по Нью-Йорку. В 16 часов по местному закрывается Нью-Йоркская фондовая биржа.

- Возможно более корректно было бы написать: “Все предыдущие цены закрытия акций будут разделены на 1,5”. После допэмиссии цена бумаг будет падать пропорционально rights issue ratio. Чтобы сшить цены и котировочные кривые до и после такого корпоративного события, все предыдущие цены следует уменьшить, а не увеличить?

- Самый громкий ребрендинг прошлого года - смена названия компании Марка Цукерберга. В октябре 2021 г. он объявил о переименовании Facebook в Meta Platforms, при сохранении имени популярнейшей соцсети (Facebook). Надо отметить, что остался неизменным и биржевой тикер компании на NASDAQ - FB.

SMA - Simple Moving Average, простая скользящая средняя