Адаптированный перевод[1] статьи интернет-ресурса The Financial Hacker. Исходный материал - “Please Send Me a Trading System!” Сравнение эффективности ключевых типов торговых систем в алгоритмическом трейдинге, согласно классификации автора.

Содержание:

- Введение. “Пожалуйста, пришлите мне торговую систему!”

- Категории торговых систем

- И победителем становится…

- Примечания

- Список источников

- Используемые сокращения

Переводы-рерайты статей сайта The Financial Hacker, ранее размещенные на Rusforexclub, смотрите по ссылкам:

Индекс хладнокровия, The Cold Blood Index

Моделирование торговых стратегий. Часть 1 Модели

Моделирование торговых стратегий. Часть 2 Процесс

”17 торговых методов, которые я действительно не понимаю”

Иррационален ли скальпинг? Взгляд алготрейдера

Изложение от первого лица (от автора переводимого текста).

Введение. “Пожалуйста, пришлите мне торговую систему!”

“Она должна приносить 150 пипсов в неделю и обладать наилучшими, из доступных вам, характеристиками. Сколько это стоит? Будьте любезны, отправьте, также живую историю ваших топовых систем”.

Несмотря на то, что мы часто получаем подобные запросы, мы до сих пор не знаем “наилучших характеристик” торговых систем (ТС) и не можем выслать их “живую историю”.

Мы не изобретаем системы, а программируем их по спецификациям клиентов. И не торгуем ими, а только тестируем. После изучения почти 1000 ТС намечаются некоторые закономерности. Что будет работать, а что развалится уже на первом бэктесте.

Казалось бы, большинство клиентов придумывают очень похожие концепции ТС, и системы простым образом возникают из некоего, уже готового, кода.

Это не так. Торговым идеям нет предела. Практически любая следующая ТС использует какой-нибудь новый метод трейдинга, необычный источник данных или экзотический индикатор. Тем не менее, системы можно разделить на несколько базовых категорий. У каждой - свой процент успеха и неудач.

В предлагаемом материале выведен рейтинг исследованных нами ТС, с неожиданным победителем.

Мы классифицируем системы по рынку и правилам торговли, которые определяет клиент.

Четыре основных рынка - Forex/CFD, криптовалюты, акции/ETF и опционы.

Четыре главных метода торговли - премии за риск, рыночные модели, интеллектуальный анализ данных (data mining) и индикаторы.

Системы премий за риск обеспечивают более высокую прибыль, принимая повышенные риски. И наоборот. В эту категорию попадают многочисленные варианты ротации портфелей акций и торговли опционами.

Системы рыночных моделей используют конкретную рыночную неэффективность, аномалию в кривых цен. Следование за трендом, возврат к среднему, рыночные циклы, статистический арбитраж или арбитраж HFT - типичные методы торговли на основе моделей.

Системы интеллектуального анализа данных предсказывают ценовой тренд, оценивая сигналы с помощью алгоритма машинного обучения. Обычно информация берется из книги заказов или кривой цен, а также из фундаментальных данных или экзотических источников данных.

Системы индикаторов - наборы (“супы”) индикаторов, indicator soups, не нацелены на определенную неэффективность рынка. Они генерируют торговые сигналы по сложной комбинации традиционных или недавно изобретенных индикаторов, без особо ясной концепции или идеи.

Некоторые системы могут участвовать в нескольких категориях. Например, сеточный трейдинг можно рассматривать как систему с премией за риск (высокая вероятность небольших выигрышей при низкой вероятности высоких потерь), и как систему, опирающуюся на модели (аномалии волатильности).

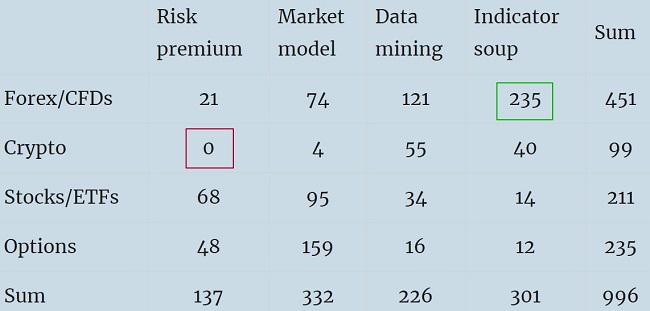

Таблица 1 дает шахматку для более тонкой классификации ТС.

Каждой категории рынка ставится в соответствие один, разобранный выше, метод торговли. Имеем 16 подкатегорий систем. На пересечениях строк/столбцов - количество протестированных систем по данной подкатегории. Отдельно подсчитывается их общее число.

Как правило, клиенты предпочитают одну или несколько из 16 приведенных типов, другие сочетания встречаются довольно редко.

Таблица 1

Всего исследовалось 996 различных подкатегорий ТС.

Лидеры “зрительских симпатий” - индикаторные системы для Forex/CFD - 235 ТС или 23,6% от общего количества. Совсем никто (ноль) не заинтересовался системами премии за риск в криптоторговле.

Для определения успешности или частоты отказов мы использовали 8-летние бэктесты для неоптимизированных систем и Walk-Forward Optimization (WFO) для оптимизированных систем. Успешная система должна приносить не менее 12% CAGR[2] для акций или опционов или 30% годовой прибыли для Forex, CFD и криптовалют. Параметр R2(R2, R-квадрат)[3] - выше 0,7. Если клиенты заказывали проверку реальности[4], система обязана была пройти ее с доверием от 95%.

При невыполнении хотя бы одного из этих условий, система классифицировалась как неудачная.

Итоговый расклад успешности торговых систем выглядит так:

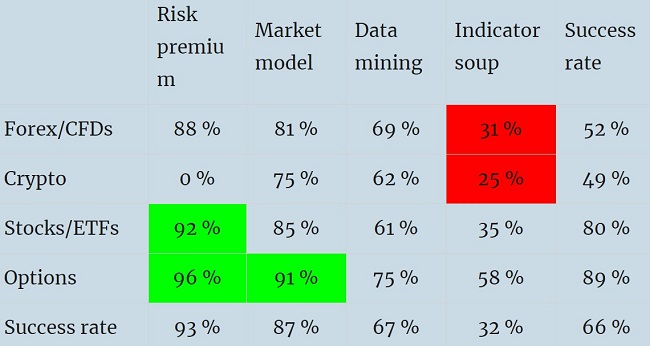

Таблица 2

Здесь фигурирует коэффициент успеха/удачи, success rates (доля успешных систем) по подкатегориям. По строкам/столбцам выводится взвешенный по числу ТС коэффициент успеха по категории.

Общий показатель успеха составил всего 66%. В 34% случаев нам приходилось сообщать клиенту плохую новость о том, что торговать вживую по системе, алгоритмизированной по его спецификации, не рекомендуется. В тестах она не принесла дохода или он был критично мал.

Иногда мы видели проблему и предлагали способы ее преодоления. Но даже полный отказ не является абсолютно контрпродуктивным. Когда вы знаете, что ваша любимая механическая ТС, торгуемая вручную, не будет работать в долгосрочной перспективе на автоматической основе, вы сэкономите немало денег, времени и нервов.

Проанализируем Таблицу 2.

Статистику портят форекс и криптосистемы, половина из которых (средний success rates 52 и 49 процентов соответственно) оказались в проигрыше. Но и это лучше, чем у большинства подобных систем из книг по трейдингу или профильных форумов, 90% которых терпят неудачу при надлежащем бэктестинге.

В системах «Индикаторный суп» мы получили удивительный результат.

Можно было ожидать, что все они потерпят неудачу, поскольку не основаны на рациональной рыночной модели или методе торговли. На практике, почти каждая третья “индикаторная солянка” оказалась успешной в реальной проверке. Возможно, клиенты знают больше нас. Тем не менее, средний коэффициент успеха по индикаторам самый низкий - 32%.

Также несколько удивительно, что самые сложные системы - ТС интеллектуального анализа данных (data mining systems), применяющие алгоритмы глубокого обучения, оказались не намного лучше. У них приемлемый уровень успеха (средний коэффициент 67%), но их легко обходят системы попроще.

Из всех систем, которые мы протестировали, лучше всех показали себя системы долгосрочной торговли (с премией за риск) для акций/ETF или опционов. В опционном трейдинге системы попроще часто показывают лучшую производительность. Относительно сложно выделить полностью провальную опционную систему. Обычно трейдеры опционов хорошо справляются с трудностями, используя короткие сроки исполнения контрактов, сложные комбинации срочных инструментов и нестандартные ролловеры[5].

В Таблице 2 success rates для опционов максимален - 91% по рыночным моделям и целых 96%(!) для моделей с премией за риск. Наивысший средний коэффициент по методу торговли - у систем с премией за риск: 93%.

Мы обнаружили еще одну тенденцию, которая не отражена в Таблице 2. За небольшими исключениями, такими как HFT или арбитраж, наблюдалась почти линейная корреляция между таймфреймами и результатами. Системы на одном, пяти или десятиминутных барах редко бывали доходными. Хорошие системы торговали в основном на 1-часовом, 4-часовом или 24-часовом таймфрейме. Быстрее не всегда лучше.

Это не означает, что нам всем следует отказаться от форекс и криптовалют (минимальный success rates - 52/49%) и торговать только долгосрочными опционами или портфелями акций и ETF.

Диверсификация - ключ к успеху.

На всех рынках по-прежнему существуют длительные периоды неэффективности и множество возможностей для получения торговой прибыли.

Надеюсь, приведенная статистика поможет их найти.

перевод и обработка Владимира Наливайского

В основе изложения - материал “Please Send Me a Trading System!”, The Financial Hacker, 08.10.2020.

Источник изображения на заставке - Ukrinform.ua

Первоисточниками определений терминов, понятий, явлений, вводимых по тексту, являются профильные статьи Википедии/Wikipedia, указанные в Списке источников к публикации (для переводов - возможны трактовки автора исходного материала) если не оговорено иное.

- Под адаптированным переводом понимается достаточно точное следование исходному материалу с возможными отступлениями и пояснениями. Конкретные вещи - формулы, скрипты, графики и пр. (а также комментарии к ним) изложены максимально близко к оригиналу (скопированы). Ответственность за их корректность и ясность интерпретации несет автор исходника.

- CAGR, Compound Annual Growth Rate - совокупный среднегодовой темп роста. Показывает, на сколько процентов за год прирастает изучаемый параметр (по методу сложных процентов). Смотрите источник 1.

- Коэффициент детерминации, смотрите источник 2.

- Подробно о проверке реальности Уайта можно посмотреть в источнике 3.

- Ролловер в трейдинге - перевложение в новый инструмент/контракт. Подробнее о технике ролловера смотрите здесь.

Список источников (Википедия/Wikipedia, если не оговорено иное)

- “CAGR” (рус.)

- “Коэффициент детерминации”.

- “Проверка реальности Уайта” (White’s Reality Check), The Financial Hacker, 14.09.2015.

HFT – High-Frequency Trading, высокочастотный трейдинг/трейдер. В литературе аббревиатура “HFT” часто применяется, как отдельное прилагательное “высокочастотный/ая” (трейдер, трейдинг, фонд / торговля и пр.), без удаления буквы “T”.

ТС - торговая система