Carry trade - одна из торговых стратегий на валютных рынках. Понятие, связь с процентным арбитражем и паритетом процентных ставок. Математические основы, примеры и особенности текущей рыночной ситуации по Carry trade.

Содержание:

- Carry trade. Практика. Ставки Центробанков

- Иена, как валюта финансирования

- На первое место выходит швейцарский франк

- Carry-перспективы евро

- Что с рублем

- Carry trade на Emerging Markets

- Примечания

- Список источников

- Используемые сокращения

Википедия трактует Carry trade, как “стратегию получения прибыли на валютном рынке за счет разной величины процентных ставок”.

Investopedia дает более развернутое толкование, вводящее в суть методики.

“Carry trade - торговая стратегия, которая включает заимствование под низкую процентную ставку и инвестирование в актив, который обеспечивает более высокую норму прибыли. Carry trade обычно основан на заимствовании в валюте с низкой процентной ставкой и преобразовании заемной суммы в другую валюту”.

Разберем вышесказанное на, близком отечественному читателю, теоретическом примере вложения американской валюты в российский фондовый рынок.

Для простоты предположим, что инвестор из США занимает у себя на родине $1 млн под текущую ставку ФРС 0,25%. и вкладывает сумму в российские государственные долговые ценные бумаги по ставке Центробанка РФ в 4,5% годовых[1]. Доллары в приводимой паре именуются валютой финансирования.

Дифференциал ставок огромен - 4,25 процентных пункта. Российская ставка превосходит американскую в 18 раз. Редкий трейдер устоит от соблазна провести Carry trade, если решит для себя вопрос хеджирования валютных рисков.

На что может рассчитывать инвестор через год?

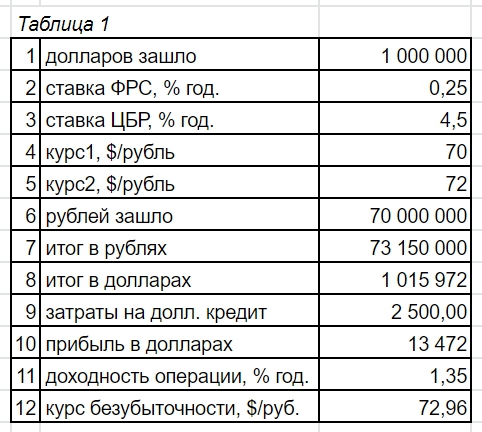

Этапы сделки - в Таблице 1:

Комментарии к Таблице 1:

Строка 1 - сумма долларовой инвестиции, $1 млн.

Строка 2 - ставка ФРС, 0,25% годовых.

Строка 3 - ставка Центробанка России, 4,5% годовых.

Строка 4 - курс доллар/рубль при “прямой”, первичной конвертации долларов в рубли для покупки российского актива, 70 $/руб.

Строка 5 - курс доллар/рубль при обратной конвертации рублей в доллары после продажи (выхода из) российского актива для вывода средств, 72 $/руб.

Строка 6 - сумма инвестиции в рублях, 70 млн руб. = 70*$1 млн.

Строка 7 - итог инвестиции в рублях через год, 70 млн * (1+4,5/100).

Строка 8 - итог инвестиции в долларах, строку 7 делим на курс 72.

Строка 9 - затраты нерезидента на долларовый кредит, $1 млн * 0,25/100.

Строка 10 - долларовая прибыль по операции Carry trade , строка 8 минус $1 млн минус строка 9.

Строка 11 - доходность операции, % год.

Строка 12 - безубыточный (паритетный) курс доллар/рубль при обратной конвертации. Другими словами, максимальный курс доллара, при котором Carry trade инвестор выходит в минимальный плюс, чуть-чуть выше нуля. Для данной сделки при курсе 72,96 он фиксирует доход[2] в $104, при курсе на копейку выше (72,97) - убыток в $33.

Безусловно, с точки зрения описания доходов/расходов, пример имеет сугубо теоретический характер. В реальности, доходная часть существенно увеличивается за счет финансового левериджа, а в расходы идут многочисленные комиссии, сборы и вознаграждения брокерам, банкам, биржам, депозитариям и прочим элементам структуры финансового рынка.

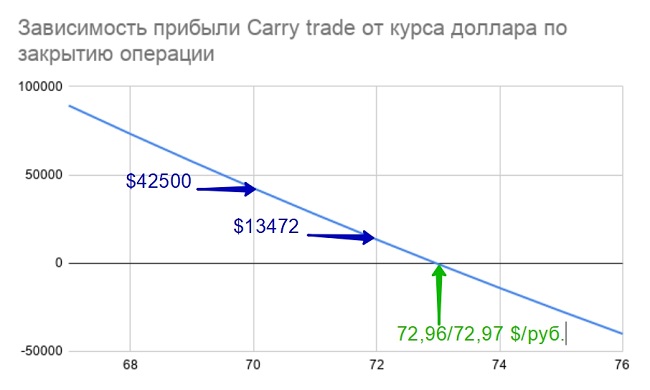

Табличные данные наглядно иллюстрирует график линейной зависимости прибыли Carry trade операции от движения курса российской валюты при обратной конвертации:

Синими стрелками и синим шрифтом обозначены уровни дохода инвестора на гипотетическом курсе в 72 рубля за доллар, который установился (исходя из примера) спустя год, после входа нерезидента на российский рынок ($13472), и на курсе 70 ($42500). Последнее значение выделяет несколько фантастичный вариант повторения курса ровно через год.

Зеленым цветом отмечена точка безубыточности сделки - 72,96/72,97 руб за доллар.

Курс доллара ниже 70 приводит к росту дохода кэрри-трейдера, в математическом пределе до $7,314 млн, при курсе 1 коп. за доллар. Простите за фантазию, просто матпредел, не более. Убытки, вследствие девальвации рубля, не ограничены.

Что происходит на мировых валютных рынках, когда возникает столь сильный градиент по процентным ставкам, при относительной стабильности валюты финансирования?

Инвесторы (или спекулянты, тут у каждого свое мнение). массово продают валюты низких ставок (валюты финансирования) и проводят грандиозные по размаху операции Carry trade на рынках валют повышенных ставок (нацвалют), многократно поднимая прибыль с помощью, кредитного плеча (левериджа).

Главная цель игроков - не дать упасть нацвалюте. Используя рычаги влияния, они заставляют местные банки стерилизовать излишнюю денежную массу, ограничивают эмиссию и кредитование национального бизнеса. Национальная валюта входит в зону переоцененности. Страдают местные экспортоориентированные предприятия. Их продукция утрачивает конкурентоспособность, после конвертации падает выручка. Конечно, речь идет о развивающихся странах, уязвимых к подобного рода манипуляциям.

При признаках кризиса, инвестор-нерезидент старается как можно быстрее сбросить Carry trade активы и уйти в привычные финансовые гавани. Это неизбежно вызывает эффект падения еще недавно столь привлекательных валют - объектов лонгов.

Carry trade, ничто иное, как вид арбитражной стратегии, а именно - процентный арбитраж.

Процентный арбитраж определяется, как “сделка, сочетающая в себе конверсионную (обменную) и депозитарную операции с валютой, направленные на получение прибыли за счет разницы в процентных ставках по различным валютам”.

Различают непокрытый и покрытый процентный арбитраж. Другая формулировка: процентный арбитраж без форвардного покрытия или с форвардным покрытием. Применяя понятие хеджирования финансовых рисков, говорят о незахеджированном (незастрахованном) и захеджированном (застрахованном) процентном арбитраже.

Форвард в данном случае выполняет роль инструмента снижения валютных рисков процентного арбитража (Carry trade). Очевидно, такую же нагрузку могут нести фьючерсы и опционы.

Непокрытый процентный арбитраж - “покупка валюты по текущему курсу с последующим размещением ее в депозит и обратной конверсией по текущему курсу по истечении срока депозита”. Изложенный выше пример - вариант непокрытого процентного арбитража. Роль депозита играет пакет российских гособлигаций.

Покрытый процентный арбитраж - “покупка валюты по текущему курсу, помещение ее в срочный депозит и одновременная продажа по форвардному курсу”.

Процентный арбитраж (Carry trade) несет в себе не только валютные, но и процентные риски. Для оптимизации последних полезно использовать процентный своп. О хеджировании процентных рисков смотрите по ссылке.

Паритет процентных ставок (ППС)

Условие прибыльного Carry trade - та или иная форма рыночной неэффективности или отсутствие рыночной эффективности сильной степени[3]. Один из аргументов противников гипотезы эффективного рынка (Efficient Market Hypothesis, EMH) в ее абсолютной интерпретации.

В случае повсеместного и полного господства EMH, процентный арбитраж, как, впрочем, и любой другой, невозможен. Ставки доходности, а значит и активы разных стран были бы взаимозаменяемы, эквивалентными, что достигалось бы соответствующими четкими движениями обменных курсов. Капитал обладал бы неограниченной мобильностью и, добавим, все бы знали всё. Сильная, можно сказать, сильнейшая рыночная эффективность свела бы на нет усилия любого кэрри-трейдера.

Идеально прозрачная, без намека на хитрость, спекуляцию и инсайд, рыночная ситуация получила здесь наименование “паритета процентных ставок” (ППС[4]).

“Паритет процентных ставок (interest rate parity), либо процентный паритет - условие отсутствия арбитража, представляющее собой равновесное состояние, где инвесторы воспринимают банковские вклады под процент в двух разных странах как одинаково привлекательные, то есть безразличны между этими инвестициями”.

Вполне логично, что, как и у процентного арбитража, у ППС существуют две формы. Непокрытый (uncovered) и покрытый (covered) ППС. Смысл непокрытости/покрытости для ППС тот же, что и для непокрытого/покрытого процентного арбитража. Отсутствие и наличие хеджирования валютных рисков.

В нашем примере непокрытый ППС наступает при курсе доллар/рубль, названном “безубыточном” (см. строку 12 из пояснений к Таблице 1). При переходе от 72,95 до 72,96 рублей за доллар. Такая девальвация рубля полностью нивелирует разницу в процентных ставках Федеральной резервной системы США и Банка России.

Математически непокрытый ППС для доллара-рубля записывается следующим образом:

(Естественно, это применимо для любой иной валютной пары)

|

S(1+RS)=[k1S(1+RP)]/k2 (формула 1) |

где:

S - инвестируемая (“переносимая”) сумма, в долларах.

RS - ставка для долларовых активов.

RP - ставка для рублевых активов.

k1 - курс прямой конвертации долларов в рубли.

k2 - курс обратной конвертации рублей в доллары по окончании сделки.

Сократив с обеих сторон множитель S, и умножив обе части на k2 , получим соотношение для непокрытого ППС, связывающего ставки и курсы:

|

k2 (1+RS)=k1(1+RP) (формула 2) |

В свою очередь, предельный безубыточный курс операции рассчитывается по формуле:

|

k2 =k1(1+RP)/(1+RS) (формула 3) |

Подставив числа из нашего примера, получим, округлив до четвертого знака после запятой:

k2=70(1+4,5/100)/(1+0,25/100)=72,9676 рубля за доллар.

“Покрытый паритет предполагает устранение покрытого процентного арбитража с помощью форвардных контрактов. Паритет является следствием равновесия, обеспечиваемого форвардным валютным курсом”.

Для покрытого ППС работают все приведенные выше формулы. k2 в них выполняет роль форвардного (фьючерсного) курса, компенсирующего прибыль от дифференциала процентных ставок.

Соотношения покрытого ППС используются для определения форвардных валютных курсов.

Более сложные конструкции ППС выстраиваются, когда рассматриваются обменные курсов по паритету покупательной способности[5]. Вводится понятие паритета реальных процентных ставок (real interest rate parity). Данный вопрос выходит за рамки предлагаемого материала.

Carry trade. Практика. Ставки центробанков

От математических основ процентного арбитража перейдем к обзору текущей ситуации на мировом рынке Carry trade.

Прежде всего, современные (на дату подготовки текста) ставки центральных банков.

Investing.com

Вспомним, что под учетной ставкой понимается “процентная ставка, по которой Центральный банк страны предоставляет кредиты коммерческим банкам”. Часто фигурирует ключевая (учетная) ставка. Не будем уходить в нюансы денежно- кредитной политики. В целом, приведенные ставки - ориентир цен заимствования и размещения для кэрри-трейдера.

Приведенная таблица делится на блока.

Блок первый - страны (и их объединения), Центробанки которых кредитуют не дороже, чем под 0,25% годовых. США, Великобритания, Швейцария, Япония, Австралия и Еврозона. Самые развитые государства. Источники валюты финансирования.

Блок второй - развивающиеся страны (рынки), emerging markets (EM). РФ, Украина, Индия, Китай и Бразилия. Четыре из пяти входят в БРИКС, не хватает только ЮАР. Здесь находятся активы, в которые кэрри-трейдер вкладывает конвертированную валюту финансирования. Разрыв по ставкам не в разы - на порядки. Упомянутое в начале статьи отношение ставки Банка России к ставке Федрезерва - 18 раз. Сравнение Нацбанка Украины с ФРС увеличивает показатель до 24.

Особняком в первом блоке стоят Швейцария и Япония. Ставки у них не просто низкие, они отрицательные. Например, если вы заимствуете в Швейцарии 1 млн франков на год, то возвращаете, исходя из минус 0,75% годовых - 992500 франков. На практике заемщик может вернуть миллион и получить от кредитора 7500 франков. Платежи могут зачитываться (неттинговаться). В любом случае, результирующий платеж от заемщика на банк - 992,5 тыс франков.

Дело за малым - получить кредит в Национальном банке Швейцарии или, “хотя бы”, просто в коммерческом швейцарском финучреждении. Рядом с таким “процентным раем” находится и Еврозона. В ней займы ничего не стоят, ставка Европейского Центробанка равна нулю.

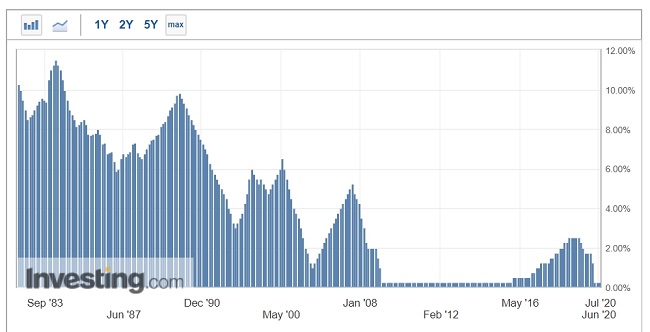

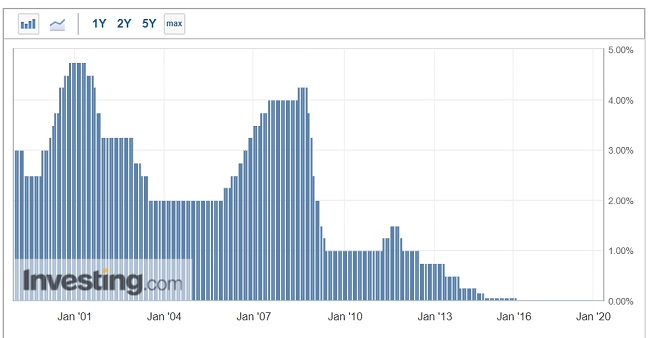

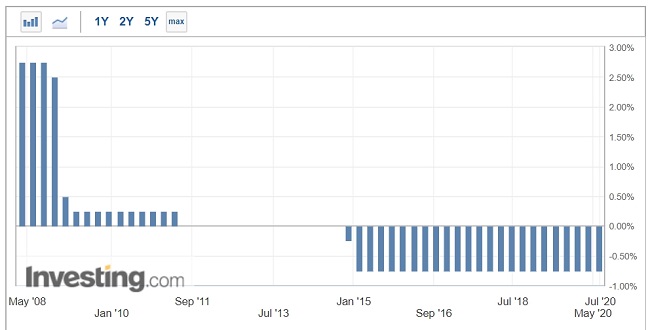

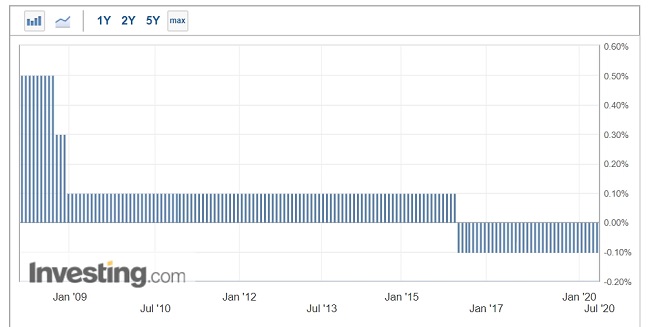

Полезно ознакомиться с хронологией ставок ведущих стран. Ниже представлены графики динамики процентных показателей США, Еврозоны, Швейцарии и Японии. Источник данных - Investing.com.

США

Еврозона

Швейцария

Япония

Иена, как валюта финансирования

Диаграммы говорят о том, что доллары США и евро приобрели несомненный статус валюты финансирования совсем или относительно недавно.

Ставка 0,25% по доллару установилась только 15 марта 2020 года, как ответ ФРС на угрозу пандемии COVID-19. С декабря 2015-го ставка держалась выше, доходя в конце 2018 - первой половине 2019-го до 2,5%. Правды ради надо отметить, что в период с декабря 2008 по октябрь 2015 она равнялась 0,25%.

Европейский Центробанк на ставку 0,05% вышел во второй половине 2014 года, а впервые “обнулился” в марте 2016-го.

До кризиса 2008 года доллар и евро были весьма далеки от статуса валюты финансирования Carry trade. В 2006-08 гг. ставки по евро поднимались до 4,25%, по доллару - до 5,25%. Сопоставимо с текущими уровнями России, Индии и Китая.

Совсем иная картина по японской иене. 21 февраля 2007 года Банк Японии повышает ставку с 0,25% до 0,5% и удерживает до 31.10.2008 г. 19 декабря 2008 года она устанавливается на отметке 0,1%. В январе 2016-го уходит в отрицательную область - минус 0,1%. В отдельные интервалы периода февраль 2007 - октябрь 2008 дифференциал процентных ставок по доллару-иене составлял 5,25-(-0,1)=5,35 процентных пункта, по евро: 4,25-(-0,1)=4,35%.

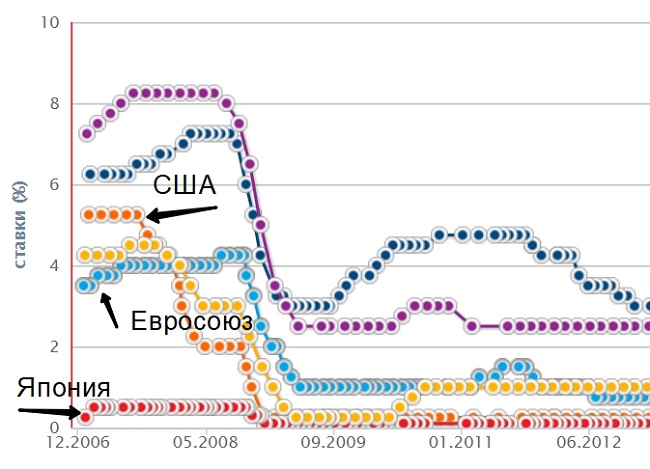

Совмещенные графики динамики ставок от компании Teletrade иллюстрируют окно возможностей для Carry trade по паре иена-доллар или иена-евро:

Оранжевая кривая - ставка ФРС, голубая - ЕЦБ, красная - Банка Японии

Позиции кэрри-трейдера усиливались более, чем благоприятным трендом иены. Много лет подряд курс доллар/иена не опускался ниже психологической круглого числа в 100 (горизонтальная линия на графике):

Finviz

Более того, иена периодически существенно ослаблялась, до 120, 130, и даже 150 иен за доллар. Идеальный кэрри-инструмент.

Такой микс привел к тому, что в первые годы XXI века иена стала любимой валютой финансирования кэрри-трейдеров. Они с удовольствием кредитовались в иене, продавали ее, вкладывали доллары в ценные бумаги казначейства США, цепляли к сделке большие плечи - и считали деньги.

Carry trade по иене-доллар вошел в учебные пособия для форекс-дилеров.

Идиллию разрушил кризис 2008 года.

Во-первых центробанки обрушили процентные ставки, уничтожив, столь любимую спекулянтами, разницу между ними в 4-5 порядков.

Во-вторых, напомнив о себе, как о валюте убежища, иена резко укрепилась (синие стрелки на графике), уйдя к 2012 году к (казалось ранее немыслимым) 75 иенам за доллар.

Сейчас ключевое преимущество иены, как валюты финансирования - отрицательная ставка Банка Японии. Впервые за 50 лет ставка по японским долговым инструментам ушла в минус в ноябре 1998 года. На размещении шестимесячных госбумаг Японии доходность для инвесторов отсеклась на отметке минус 0,004%.

На первое место выходит швейцарский франк

В части отрицательных ставок Япония не обладает монополией. Национальный банк Швейцарии (НБШ) ушел в отрицательную зону еще в декабре 2014 года. С января 2015 года ставка НБШ строго постоянна и равна минус 0,75%.

Получается, что заимствовать у швейцарцев выгоднее, чем у японцев, на: -0,1%-(-0,75%)=0,65% годовых.

Неудивительно, что фокус внимания кэрри-трейдеров мог сместиться в сторону небольшой альпийской республики. Интересно, что значительную активность здесь проявили не кто-нибудь, а японцы.

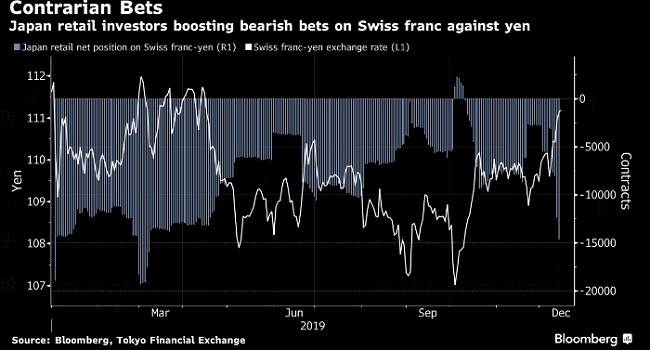

В середине декабря 2019 года агентство Bloomberg, ссылаясь на Токийскую фондовую биржу, сообщает о рекордном увеличении чистых коротких позиций в паре франк/иена, открытых розничными инвесторами из Страны восходящего солнца. 13 декабря число шортов в паре достигло 14697 контрактов, максимума с марта 19-го года. Рост в пять раз с конца ноября.

Серая диаграмма - число шортов франк/иена, белая кривая - курс франк/иена

Вдохновили японцев не только большие по модулю отрицательные ставки НБШ относительно Банка Японии, но и тенденции в паре франк/иена. Она приблизилась к 111,5, за которой маячила вероятная коррекция, как это произошло после прохождения четырех максимумов в районе 111,5-112,0 в марте-апреле 2019 г. Ослабление валюты финансирования - хороший бонус к дифференциалу процентных ставок.

Насколько хорошо японские инвесторы проинтуировали ситуацию в декабре 2019 - марте 2020 мы можем легко понять с высоты июля 2020 года.

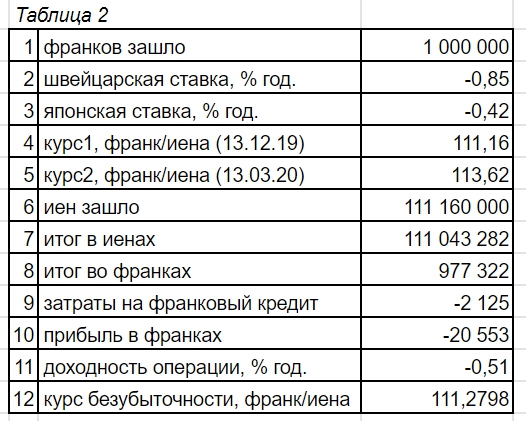

Составим Таблицу 2 по франку/иене, аналогичную Таблице 1 первого раздела статьи.

(Согласно публикации Bloomberg, в изложении сайта компании ProFinance, речь идет о трехмесячных займах-вложениях во франке-иене соответственно. Фигурирует ставка по франку минус 0,85%, по иене - минус 0,42%, разница - 0,43%. См. примечание [1])

Допустим, инвестор продал 1 млн швейцарских франков против иены и разместил иены в японские активы на три месяца (Таблица 2):

Комментарии к Таблице 2:

Строка 1 - сумма франковой инвестиции, $1 млн швейцарских франков.

Строка 2 - швейцарская ставка, -0,85% год[6].

Строка 3 - японская ставка, -0,42% год.

Строка 4 - курс франк/иена при “прямой”, первичной конвертации франков в иены перед покупкой японского актива 13.12.2019.

Строка 5 - курс франк/иена при обратной конвертации иен в франки после продажи (выхода из) японского актива и вывода средств 13.03.2020 (через 3 месяца).

Строка 6 - сумма инвестиции в иенах, JPY111,16 млн = 111,16*CHF1 млн.

Строка 7 - итог инвестиции в иенах через 3 месяца, JPY111,16 млн * (1-0,42/100/4).

Строка 8 - итог инвестиции в франках, строку 7 делим на курс 113,62.

Строка 9 - затраты японского инвестора на франковый кредит, CNF1 млн * (-0,85/100/4).

Строка 10 - франковая прибыль по операции Carry trade , строка 8 минус CHF1 млн минус строка 9.

Строка 11 - доходность операции, % год.

Строка 12 - безубыточный (паритетный) курс франк/иена при обратной конвертации. Рассчитан по формуле 3.

К сожалению, японские трейдеры проведя Carry trade в период 13.12.19-13.03.20 на паре франк/иена (франк - валюта финансирования) по ставкам (-0,85%)/(-0,42%) годовых соответственно, зафиксировали убыток в 20553 швейцарских франка на каждом миллионе.

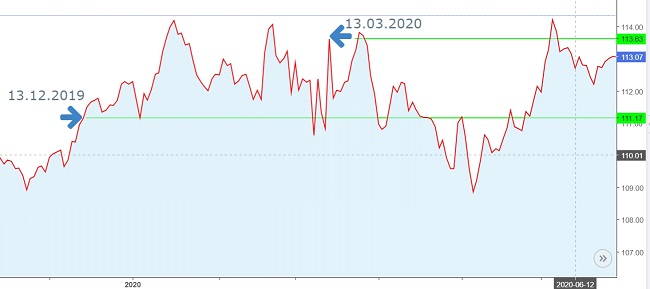

Подвел курс. Японцы ждали хорошей коррекции в паре. Увы, не сложилось. Максимальный курс, который могла выдержать кэрри-конструкция - 111,28 иен за франк, а на 13.03.20 он вышел на 113,62:

Investing.com

Вместо того, чтобы нырнуть под уровень 111, как это произошло в апреле 19-го, курс ушел вверх и продержался там до 20 апреля за вычетом коротких интервалов. Были очерчены три пика в районе 114 иен за франк, и, как назло, третий пришелся, в аккурат на крайнюю правую точку интервала, на 13 марта 2020 года.

Но даже. если бы кэрри-трейдер решил (и сумел) закрыть сделку пораньше в менее турбулентной зоне, курс и там, в основном, держался гораздо выше требуемых 111,28. Исключение - два локальных минимума, непосредственно накануне 13.03.20.

Еще одним конкурентом иены в качестве валюты финансирования или валюты шорта вполне может стать евро. Ставка Европейского Центробанка прижата к нулю с лета 2014 года: не более 0,15% годовых С марта 2016-го - “абсолютный” ноль.

В декабре 2019 г. The Financial Times публикует мнение Дж. Саравелоса из Deutsche Bank о новой роли единой евровалюты. Банковский аналитик отмечает: “Никто больше не хочет держать евро в качестве актива, но все хотят, чтобы они были пассивом. В результате, еврозона становится новым глобальным поставщиком ликвидности для международной финансовой системы”.

Профицит платежного баланса зоны евро за 12 месяцев, предшествующих декабрю 2019, составил 455 млрд евро. По оценке Deutsche Bank, две трети этой суммы выданы, как кредиты. В том числе, кэрри-трейдерам?

Приобретение статуса валюты финансирования способно сдерживать рост евро. Дж. Саравелос говорит (декабрь 2019) о том, что вместо ожидаемого им роста до 1,4 в паре с долларом. единая валюта тяготеет к 1,1.

“Евро, скорее всего, будет демонстрировать поведение, характерное для стратегий Carry trade, когда курс снижается постепенно, а растет стремительно из-за быстрого закрытия позиций” - резюмирует Саравелос.

От валют финансирования или валют шорта, перейдем к валютам лонга, в которых номинированы активы с привлекательными для инвестиций ставками.

Теоретическая сторона вопроса “рубль, как цель Carry trade”, уже обсуждалась в начале текста.

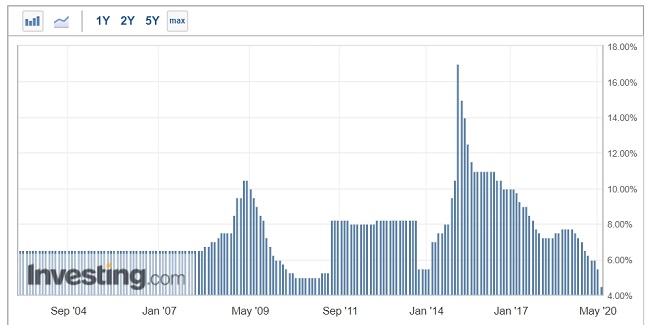

Объектом вложений купленной нерезидентами российской валюты традиционно являются облигации федерального займа (ОФЗ). Главные государственные долговые бумаги РФ ориентированы на уровень ключевой ставки Банка России, которая изменялась с сентября 2004 года следующим образом:

Investing.com

В недавней истории особенно привлекательным для кэрри-трейдеров был период январь 2016 - февраль 2020 года. Курс, соскользнув с вершины 85 рублей за доллар в январе 16-го не поднимался выше 70, а весь 2017-ый шел впритык к 55.

Курс доллар/рубль

Investing.com

Ставка Центробанка РФ плавно понижалась с 11% до 6%.

Нет ничего удивительного в том, что иностранные инвесторы продавали валюты финансирования против рубля и активно закупались ОФЗ.

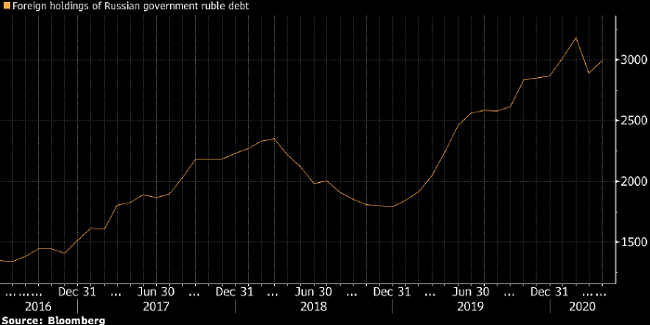

Ниже представлен график от Bloomberg, иллюстрирующий динамику наращивания нерезидентами объемов в российских бумагах (в миллиардах рублей).

К началу 2020 года кривая вышла на отметку в 3 трлн руб. или от 40 до 50 млрд долларов. 2019 год позволил кэрри-трейдерам в паре доллар/рубль заработать 18% доходности. По кэрри-привлекательности в сегменте EM рубль уступил только аргентинскому песо.

Первый квартал 2020 г. зафиксировал для российского Carry trade убыток, но уже второй квартал отметился доходностью в 14% годовых.

Снижение 22.06.20 Центробанком РФ ключевой ставки до 4,5% не стало причиной утраты интереса к рублю со стороны кэрри-трейдеров. Bloomberg отдает российской валюте седьмое место среди валют EM по соотношению риска и доходности.

Carry trade на Emerging Markets

В материале Rusforexclub об инвестстратегиях 2019, затрагивалась тема Carry trade, как перспективного направления работы на Emerging Markets (EM).

Действительно, прошлый год был удачным для кэрри-трейдеров. Bloomberg FX Carry Trade Index (CTI)[7] показал два максимума в феврале и июле на отметке 260 пп., выйдя на уровни мая 2018 г.

Увы, 2020-ый сломал тенденцию. Драматичные события, развернувшиеся на финансовых рынках, вызванные COVID-19, не обошли и сферу Carry trade.

CTI опустился до многолетних минимумов в районе 210-215 пп., с последующим отскоком в область 235-240.

Если предположить, что значительная разница в процентных ставках между валютами EM и долларом сохранится на ближнем и даже среднем горизонте (что весьма вероятно), то успех и неудачи Carry trade - стратегий полностью зависят от курсов движения валют и их волатильности.

Доллар.

По поводу обозримого будущего американской валюты, как интересной валюты финансирования, единства нет. Одни эксперты - за, другие - против. Приведем два мнения из публикации Bloomberg от 30 июня сего года.

Митул Котеча, Mitul Kotecha, TD Securities:

“Доллар начнет сильнее реагировать на относительный рост в США и опережающие показатели рынка активов. Это поможет ему подняться выше по отношению к развитым и развивающимся валютам. В этом плане финансирование EM-валют с использованием доллара США вряд ли окупится”.

Стюарт Ритсон, Stuart Ritson, Aviva Investors:

“Макроэкономические показатели могут поддержать сделки Carry trade с EM-валютами, поскольку рост восстанавливается, а политики во всем мире продолжают бороться с волатильностью. Для валютных спекуляций не обязательно нужен более слабый доллар США. Чтобы эта стратегия работала, достаточно периода стабильности, но максимальную прибыль можно зафиксировать в рамках нисходящего тренда доллара”.

Динамика индекса доллара USDX[8] с 2016 года:

ProFinance

С начала 2018 г. поступательный рост с выходом на плато в районе коридора 96-99 пп. и резким движением в диапазоне 95-103 в “горячем коронавирусном” марте 2020-го. В апреле-мае колебания вокруг оси 100 и коррекция к 96 пп в июне.

График отражает обе точки зрения. И рост (как минимум не убывание) доллара, и его сравнительную стабильность, вместе с периодами ослабления.

Валюты EM.

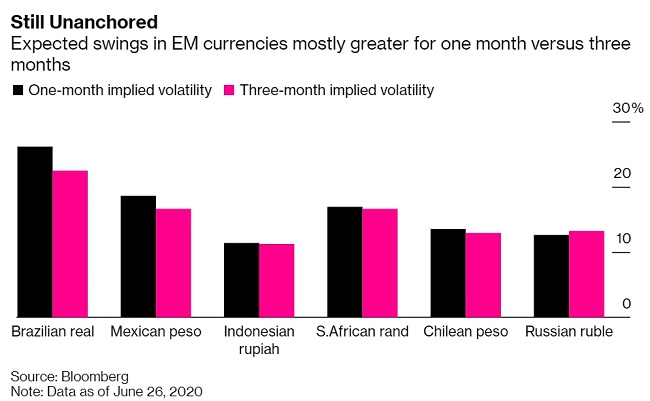

Главный минус валют Emerging Markets, как объекта лонга - их излишняя волатильность.

Клаудио Пирон, Claudio Piron, отделение Bank of America в Сингапуре, обращает внимание на превышение волатильности одномесячных опционов на EM-валюты над трехмесячными опционами. Свидетельство высоких рисков операций с валютами на коротких сроках.

К. Пирон: “Некоторые кривые скрытой волатильности EM-валют все еще перевернуты, и это говорит о том, что данные валюты по-прежнему не зафиксированы и остаются уязвимыми”.

Особый дисбаланс между волатильностью одно- и трехмесячных контрактов испытывают “латиносы”: бразильский реал и мексиканское песо. Более предпочтительные позиции у российского рубля и индонезийской рупии.

К. Пирон не ожидает драматического ралли на валютах Emerging Markets во второй половине 2020 года.

Владимир Наливайский

Изображения на заставке от ресурса BabyPips.com и компании ProFinance.

В подготовке статьи использованы материалы сайтов компаний ProFinance, Teletrade, Банка России, ресурса Investing.com

- Здесь и далее по тексту, если не оговорено иное, расчеты приводятся исключительно по учетным (ключевым) ставкам центральных банков. Очевидно, стоимости реальных займов и ставки вложений могут отличаться от базовых уровней, смотрите, например, примечание 6.

- Понятия “прибыль” и “доход” рассматриваются по тексту, как синонимы.

- Один из трех, наивысший, уровень эффективности рынка, согласно Ю. Фама. Смотрите здесь.

- Сокращение (аббревиатура) “ППС” для обозначения паритета процентных ставок применяется автором исключительно в рамках данной статьи. Не путать с паритетом покупательной способности.

- Паритет покупательной способности (purchasing power parity) - соотношение двух или нескольких денежных единиц, валют разных стран, устанавливаемое по их покупательной способности применительно к определенному набору товаров и услуг, см. источник 5.

- Принимаются ставки, имеющие непосредственное отношение к примеру. В расчетах годовая ставка приводится к квартальной, то есть, делится на 4, так как горизонт операции - 3 месяца (1 квартал, ¼ года).

- Bloomberg FX Carry Trade Index (CTI) отображает динамику доходностей активов, номинированных в корзине из восьми валют зоны EM, относительно доллара, как валюты финансирования,

- Индекс USDX показывает отношение доллара США к корзине из шести основных валют: евро, иене, фунту стерлингов, канадскому доллару, шведской кроне и швейцарскому франку.

Список источников (Википедия/Wikipedia, если не оговорено иное)

- “Carry trade” (русс.).

- “Carry trade”, Investopedia.

- “Процентный арбитраж”.

- “Паритет процентных ставок”.

- “Паритет покупательной способности”.

- “Учетная ставка”.

- “Отрицательная процентная ставка”.

- “Индекс доллара”.

CTI - Bloomberg FX Carry Trade Index

EM - Emerging Markets, развивающиеся рынки

EMH - Efficient Market Hypothesis, гипотеза эффективного рынка

ЕЦБ - Европейский Центробанк

НБШ - Национальный банк Швейцарии

ППС - паритет процентных ставок