Тот, кто хочет видеть результаты своего труда немедленно, должен идти в сапожники

Альберт Эйнштейн

По оценке Банка международных расчетов, размер мирового внебиржевого рынка деривативов (OTC derivatives) к концу 2013 года достиг $710 трлн, что превысило ВВП Соединенных Штатов в 44 раза[1]. Львиная доля контрактов приходится на сложные конструкции с финансовым базовым активом в виде процентных свопов, кредитных дефолтных свопов и пр. Инструментарий, вошедший в обиход совсем недавно – в 1980-ые годы.

История форвардов, фьючерсов, опционов с базовым активом в виде тех или иных традиционных товарных позиций насчитывает не одну сотню лет и уходит корнями в глубокое прошлое. Срочная торговля родилась ненамного позже торговли спотовой с расчетами today и tomorrow.

Торговцы издавна старались учесть временной фактор в сделке.

Заключить договор на куплю-продажу партии товара по оговоренной цене, с поставкой в будущем.

Получить деньги под предстоящий урожай и застраховаться от колебаний цен на него, снарядить экспедицию за пряностями в Индию и не прогореть, если каравеллы не вернутся вовремя или вернуться не все.

Обхитрить случай.

Подчинить время.

ЭПИЗОД 1.

Древний Вавилон. Опцион неисполнения

...Последний верблюд перевалил через бархан. Длинная змея каравана постепенно исчезала в песках, направляясь на запад в лучах заходящего солнца...

За несколько сот лет до нашей эры в Древнем Вавилоне появилась интересная торговая новация.

Договор о разделе риска или «Опцион неисполнения обязательств».

Под такой инструмент купцы, снаряжавшие караваны, привлекали финансирование. Договор о разделе риска – кредит под повышенную ставку. В дельту по ставке закладывался риск невозврата средств со стороны отдельного торговца.

Риск делился между кредиторами и кочующими купцами. Первые рисковали деньгами, вторые переплачивали относительно стандартных займов. Чем больше путешественников покупали такие «опционы», тем ниже была их цена, приближаясь к стоимости безрискового кредита. Совместными усилиями торговцы удерживали цену «опционов» на приемлемом, не слишком срезавшем рентабельность экспедиции, уровне.

Несмотря на кредитную сущность, вавилонский «опцион неисполнения» обладал отдельными признаками современного опционного контракта. Премия — доплата к стандартной ставке, «вынужденная опционность» инструмента — его исполнение (погашение займа) или неисполнение.

ЭПИЗОД 2.

Средневековая Европа. Lettre de faire

Питер Балтен (1525-1598) «Деревня Kermesse» <деревенская ярмарка>

Галерея De Jonckheere, Женева

… Ярмарка шумела и переливалась разными цветами. Торговали всем. Глаза разбегались. Недостатка не было ни в покупателях, ни в продавцах...

Европа XII века испытывала экономический подъем. Главный вектор — развитие торговых отношений. Ключевым событием становятся городские и деревенские ярмарки. Зародившись во Франции в Сен-Дени, под Парижем, еще в VII столетии, ярмарочная торговля достигла пика в первой половине XII века. Рыночными рядами покрываются места и местечки в Англии, Швейцарии, Франции, северной Италии, Германии, Чехии.

Новый вид коммерции требовал отдельное законодательство и свои механизмы. Складывается торговое право, проводимое через «ярмарочные суды». Постепенно в обиход входят контракты на поставку продукции (прежде всего, аграрной) на определенную дату в будущем. Прообразом сегодняшнего форварда стал документ под названием «Lettre de faire». Дословно с французского «письмо/послание, чтобы сделать что-то <в будущем>».

ЭПИЗОД 3.

Амстердам, начало XVII века. Атака на Ост-Индскую компанию

… - Этого не может быть, - Исаак побледнел и нервно перетасовал отчеты своих брокеров.

- Именно так, - тихо проговорил глава группы трейдеров ле Мэра, пощипывая кончик уса. Его взгляд был устремлен в открытое окно. Он старался не смотреть на шефа.

- Что происходит с курсом? Почему акции дорожают? Что не так? - бушевал ле Мэр.

- Стал продаваться этот треклятый мускатный орех и из Ост-Индии приходят хорошие для VOC новости.

- А, черт! Тысяча чертей! А что наш французский проект?

- Пайщики отказались вносит деньги. Соскочили в самый последний момент.

- К-Когда срок расчета по бумагам? - спросил, заикаясь, ле Мэр.

- Через двадцать три дня надо поставить две с половиной сотни акций по первым контрактам.

- Конец, - тоскливо подумал Исаак ле Мэр. - Жаль, красивая была комбинация. Мерзавцы, какие мерзавцы...

Голландия XVI-XVII столетий одно из мощнейших государств. Говоря современным языком, сверхдержава. Ее владения по всему, известному тогда, миру. Как позднее говорили о британской империи, над голландскими владениями тех лет «не заходило солнце». Восточное побережье современных Штатов (первое имя Нью-Йорка — Новый Амстердам), Западная Африка, богатейшая Ост-Индия (Индонезия, Цейлон, отдельные районы Китая и прочие территории).

Перечень далеко не полный.

Для освоения колониальных земель, Парламент Нидерландов создает мощные бизнес-структуры с ресурсами и правами, присущими отдельным государствам. Голландские Ост-Индскую (VOC, 1602) и Вест-Индскую (1621) компании.

Обладая собственными флотом, армией, судами и даже валютой, голландские ударные силы колониализма быстро и жестко решали вопросы в любой точке своего владычества. Они поделили земной шар пополам. Ост-Индская компания хозяйничала в восточном полушарии. Вест-Индская в Западном.

VOC - одна из первых корпораций в истории, в современном смысле этого слова. Участие в ней подтверждалось акциями. Совсем недавно, в 2010 году студент Утрехтского университета обнаружил в архивах акцию Ост-Индской компании, датированную 9 сентября 1606 года. По оценкам экспертов — это самая старая, документально подтвержденная, паевая ценная бумага.

Акция Голландской Ост-Индской компании, 1606 г.

Предприятие «Голландская Ост-Индская компания» было весьма успешным. В первые семь лет своего существования рост курсовой стоимости акций VOC составлял до 200%.

Хороший проект немыслим без недоброжелателей. Были враги и у VOC.

Номер 1 — Исаак ле Мэр.

Заметный международный торговец конца XVI - начала XVII веков. Финансировал коммерческие рейсы в Испанию, Португалию, Италию и порты Балтики. Крупный торговый оператор с русскими. В 1594-1600 гг. треть иностранных судов, зашедших в Архангельск, принадлежали ле Мэру.

Исаак ле Мэр (1559-1624)

Исаак ле Мэр любил размах в делах. Таким личностям историки дали имя «предпринимателей-авантюристов». Логично, что вскоре он полностью переключился на торговлю с далекой и сказочно богатой Ост-Индией.

Исаак стоял у истоков созданной в 1602 г. VOC. Ле Мэр, вложивший в компанию 97 тыс. гульденов (что такое 1000 гульденов в той Голландии см. ниже, вас впечатлит), становится членом Совета директоров корпорации.

Потом что-то пошло не так. После серии корпоративных скандалов, в 1605 году Исаак вынужден подать в отставку из Совета, уплатить штраф в 3000 гульденов и пообещать отойти от активных дел в колониальной торговле.

Последующие годы ле Мэр посвятил борьбе с Ост-Индской компанией.

В ход пошло все. Весь набор средств, которым располагал «предприниматель-авантюрист» начала семнадцатого столетия.

Судебные иски.

Организация отдельных экспедиций и целых компаний, призванных конкурировать с VOC.

Поиск поддержки в королевских европейских дворах, в частности, во Франции.

Интриги, дезинформация, распространение сомнительных сведений о положении в VOC.

Получение и использование инсайда от служащих компании.

Усилий много. На выходе — ноль.

Тогда ле Мэр устремил взгляд на Амстердамскую биржу.

В голову Исаака пришла идея.

Обвалить акции VOC.

«Большая игра на понижение» образца 1609-10 гг.

Задача не из простых. Ост-Индская компания — твердый орешек. По одним источникам, на момент ее учреждения 1201 участник вложили в уставный фонд 3,68 млн гульденов. Другие приводят более впечатляющие цифры — уставный капитал при первичной подписке составил 6,5 млн гульденов.

Опрокинуть такую структуру крайне сложно. Пакет ле Мэра, всего лишь, 1,5%-2,5%. Сорвать курс вниз продажей такого объема невозможно.

Финансовым рычагом для Исаака стали необеспеченные фьючерсы на акции компании. Ле Мэр сколотил секретную группу трейдеров, цель которых - открытие множества коротких позиций по фьючерсам на акции VOC. Продавливая вниз курс срочного контракта, бригада ле Мэра неизбежно снижала и текущую стоимость базового актива фьючерса — акции Ост-Индской компании.

Самих акций у продавцов в наличии не было, только контракты на их продажу в будущем. Только листы бумаги. Никакого гарантийного обеспечения. Тогда в Амстердаме это было возможно.

Авантюра чистой воды. Если курс сорвется вниз, лемэровцы откупят бумаги на дне и закроют обязательства по фьючерсам. Если нет...

Авантюра?

Да, но игра стоила свеч.

Приз — смерть VOC.

Весной 1609 года трейдеры Исаака сумели развернуть рынок вниз. Публика заметалась. Биржу наводняли слухами о проблемах в компании. Затоваренные склады, неясные перспективы очередной экспедиции на Восток и пр.

К сожалению (для ле Мэра), Ост-Индская компания показала-таки свою живучесть. Запаса прочности ей хватило аж до 1798 г. К апрелю 1610 года курс стабилизировался и пошел вверх. Когда пришла пора рассчитываться по поставочным фьючерсам у трейдеров ле Мэра не было ни акций, ни денег, чтобы снять с рынка подорожавшие бумаги.

Медведи ле Мэра «вылетели в трубу».

Итог: до 1689 года на голландских биржах была запрещена торговля необеспеченными фьючерсами, а ле Мэра изгнали из Амстердама.

Фьючерсная комбинация «предпринимателя-авантюриста» потерпела крах.

ЭПИЗОД 4.

Голландия 1630-ые годы. Тюльпаномания

Жан-Леон Жером (1824-1904) «Тюльпановое безумие» (1882)

… Офицер лениво наблюдал за своим взводом. Солдаты были заняты необычным делом. Кто поодиночке, а кто, взявшись за руки, педантично вытаптывали грядки с дорогими сортами тюльпанов. «Господи, какой бред, дожились», - подумал офицер. «Хотя... Если это остановит обвал цен на луковицы», - пронеслось у него в голове. И он с нежностью посмотрел на отложенный горшок с одиноким цветком...

Голландия 30-х годов XVII подарила миру самый элегантный, самый эстетичный и самый ароматный в истории финансовый пузырь — тюльпаноманию.

Города и городки Нидерландов первой половины и середины 1630-х представляли собой живописнейшую картину.

Картину тюльпанового безумия.

Все старались принять участие в цветочном Празднике жизни. Только болван, по мнению большинства, оставался в стороне.

Луковицы редких пестролистных сортов доходила в цене до 1000 гульденов за штуку. За такую сумму в Голландии того времени можно было приобрести свыше 10 кг серебра или почти кило золота. Тюльпаны ценились куда выше полотен признанных мастеров. Учитель великого Рембрандта Якоб ван Сваненбург продавал картины с нарисованными на них тюльпанами по цене одного гульдена за три холста.

Хороший ремесленник получал 300 гульденов в год, среднего достатка купец — 3000.

Раскрутка тюльпанового маховика была бы нереальна без деривативов. Фьючерсы и опционы на тюльпановые луковицы успешно решали две задачи.

Во-первых, луковица тюльпана штука капризная, цветок, тем более. Торговать такими лотами крайне неудобно и непрактично.

Во-вторых, размах. Перетаскивая коробки с луковицами и корзины с цветами, рынок не разогреешь. Другое дело — нотариальные расписки на поставку товара в будущем. Их конструкция усложнялась по мере надувания пузыря. От фьючерсов перешли к опционам.

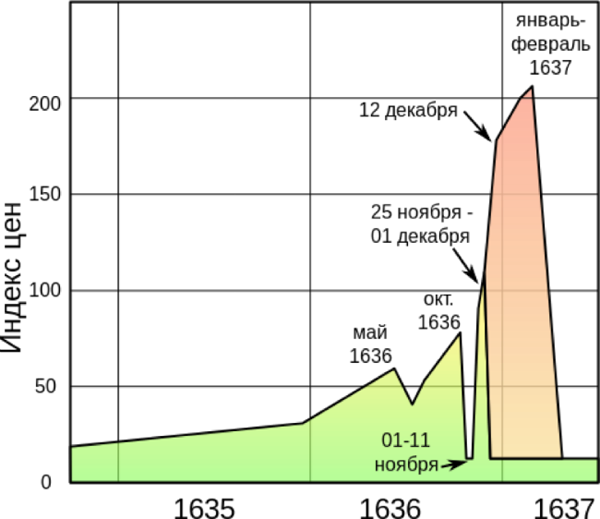

Площадками под «тюльпановую» срочную торговлю стали открывавшиеся во всех уголках страны «тюльпановые коллегии». Они выстраивались по образу одной из первых в мире Амстердамской биржи. На пике бума, зимой 1636-37 годов, торги (заседания) в коллегиях шли круглые сутки.

Усугубляло всеголландское опьянение тюльпановыми транзакциями пьянство вполне физическое. Сделки проводились в обстановке алкогольного угара. Пили все участники процесса. Премия за опцион носила название «деньги на вино».

Похмелье наступило 5 февраля 1637 года в городке Алкмар. «Бумажная прибыль» (в расписках) по тюльпановому аукциону составила современные 6 млн фунтов стерлингов. Стоимость луковицы элитного сорта «Адмирал Эндкхузен» достигла 5200 гульденов.

Но бумажная прибыль осталась на бумаге. Рынку не хватило ликвидности, не хватило прозаичных гульденов.

Пузырь лопнул

Началось стремительное падение.

Динамик цен на тюльпановые фьючерсы (зеленый цвет) и опционы (красный цвет) в 1636-37 гг. по Томсону (исследование 2006 г.)

ЭПИЗОД 5.

Япония середина XVIII века. Рисовые купоны

Изучая прошлое, мы познаем настоящее

(японская пословица)[2]

Осака и Эдо (будущий Токио) — главные центры торговли рисом в Японии конца XVII – начала XVIII веков. В 1730 г. в них возникают крупнейшие в стране рисовые биржи: Додзима в Осаке и Курамаэ в Эдо.

В биржевую торговлю вводят расписки на хранящийся на складах рис — рисовые купоны. Со временем, спотовая торговля наличным рисом переросла в операции с рисовыми купонами следующих урожаев. Землевладельцы получили оборотные средства, конечные собственники купонов — гарантию поставки урожая по зафиксированной цене, а спекулянты — инструмент для быстрого обогащения.

Торговля купонами быстро приобретала вполне современные «срочные» черты. В 1749 году номинальное количество риса, обращающееся посредством купонов, почти в 4 раза превышало реальные складские остатки.

Так рисовые купоны стали фьючерсами на рис, а Япония восемнадцатого столетия — одним из признанных мест зарождения срочной торговли.

В тот период всходит звезда японского трейдинга всех времен — Мунэхиса Хомма, отца свечного анализа и автора 100 успешных сделок подряд.

От Древнего Вавилона до Осаки XVIII века.

От финансирования торговых караванов до рисовых купонов.

Производные финансовые инструменты занимают свою нишу в экономической жизни человечества.

ПРИМЕЧАНИЯ